Poprzedni tydzień rozpoczął się spektakularnie: od 12,4% spadku Nikkei – japońskiego indeksu giełdowego. Jak odnotowali komentatorzy, był to największy spadek Nikkei od japońskiego Czarnego Wtorku z 1987 roku. Jednak już następnego dnia Nikkei wzrósł o 10,2% i alarm został odwołany. Jak odnotowali komentatorzy, wtorkowy wzrost był piątym najlepszym dziennym wynikiem indeksu w historii.

Dziś indeks wspiął się ponad poziom z zamknięcia piątkowej sesji z 2 sierpnia (a więc sesji sprzed krachu). Cały spadek spowodowany „masowym zwijaniem carry trade” został więc odrobiony. Należy jednak zauważyć, że indeks ciągle jest 6% poniżej poziomu sprzed podwyżki stóp procentowych przez Bank Japonii i 15% poniżej historycznego szczytu z pierwszej połowy lipca.

Za Yahoo

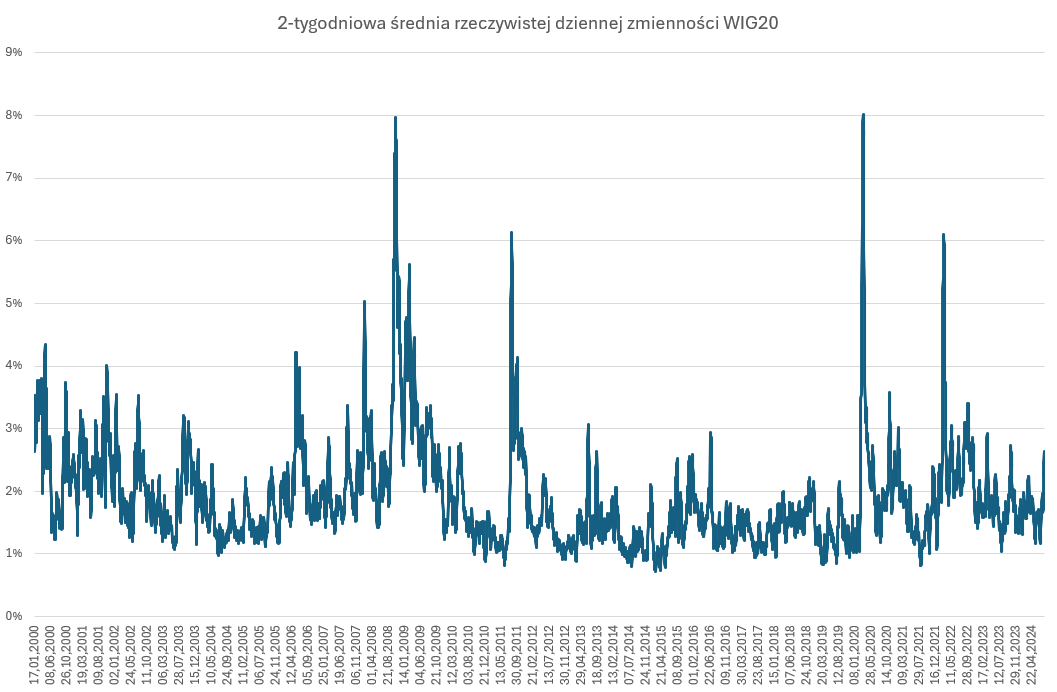

Wydarzenia w Japonii stały się paliwem do wzrostu zmienności na globalnych rynkach finansowych. Dwa dni temu Bloomberg podał, że zmienność intraday indeksu S&P 500 (a dokładnie jej 10-sesyjna średnia) przekroczyła 2% i jest na najwyższym poziomie od listopada 2022 roku.

Postanowiłem sprawdzić, jak to wygląda w przypadku WIG20. Bloomberg nie podał definicji zmienności intraday, więc zdecydowałem się policzyć 10-sesyjną średnią z procentowego prawdziwego zakresu zmiany (True Range). TR to najwyższa z trzech wartości:

- maksimum minus minimum sesji,

- wartość absolutna minimum sesji minus zamknięcie poprzedniej sesji,

- wartość absolutna maksimum sesji minus zamknięcie poprzedniej sesji.

Wartość procentową otrzymałem, dzieląc TR przez zamknięcie sesji. Co się okazało? Okazało się, że nic wielkiego się nie dzieje. Tak mierzona zmienność jest najwyższa od października 2023 roku (wybory parlamentarne), ale jest na zupełnie innych poziomach niż w okresach prawdziwych rynkowych burz, takich jak:

- wybuch wojny na Ukrainie,

- pandemia,

- kryzys zadłużeniowy,

- globalny kryzys finansowy.

No dobrze. Nie jesteśmy, przynajmniej na razie, w trakcie rynkowej burzy. Jednak każdy, kto obserwował poniedziałkową sesję (z 5 sierpnia), przyzna, że dostrzegł na niej objawy paniki. Dwucyfrowe spadki dobrych jakościowo spółek, aktywowane stop lossy i liczne równoważenia – to zobaczyli aktywni 5 sierpnia inwestorzy.

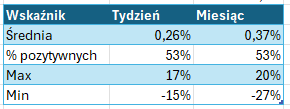

Ostatecznie tydzień zakończył się na WIG20 spadkiem o 3,45%, ale maksymalny spadek przekraczał 6%. Indeks zdołał odbić się od minimów ponad 2%. To ciekawe parametry do sprawdzenia, czy tego rodzaju zmienne spadkowe tygodnie mają jakąś wartość prognostyczną.

Obawiam się, że muszę rozczarować czytelników: nie ma nic specjalnego w tygodniach z maksymalnym spadkiem powyżej 5% i odbiciem od minimów o przynajmniej 2%. Tego rodzaju okresy występują na GPW średnio 3 razy w roku (67 przypadków od 2000 roku). Średnia może tutaj wprowadzać błąd, bo spadkowe zmienne tygodnie skupiają się w czasie rynkowych spadków.

Przeciętna stopa zwrotu w następnym tygodniu (czyli takim jak obecny) to 0,26% przy rozpiętości od 17% do -15%. Połowa (53%) tygodni kończy się zwyżkami, połowa (47%) kończy się spadkami.

Statystyki dla miesiąca po zmiennym spadkowym tygodniu są równie mało interesujące.

Jak widać, nic nadzwyczajnego nie zdarzyło się na GPW w poprzednim tygodniu. Choć nie można wykluczyć, że było to preludium burzliwego okresu na rynkach akcyjnych.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.