Pod koniec marca Howard Lindzon opublikował tekst, w którym uznał przyciąganą uwagę za czwartą klasę aktywów, obok akcji, obligacji i surowców.

Tekst Lindzona można uznać za typową dla pewnej grupy ludzi twórczość internetową. Będącą przedstawieniem znanego zagadnienia jako czegoś bardzo ważnego, definiującego naszą rzeczywistość. Tym, co mnie zainteresowało w eseju Lindzona, było przedstawienie bezpośredniego związku pomiędzy „czwartą klasą aktywów” (raczej piątą klasą aktywów, bo czwartą są aktywa alternatywne – T.) a zawodowym, biznesowym i rynkowym sukcesem.

Założenia Lindzona są trudne do zanegowania. Ludzie mają ograniczoną uwagę. Nie mogą poświęcać czemuś uwagi więcej niż 24 godziny na dobę. W rzeczywistości dużo mniej. Globalny zasób uwagi jest ograniczony. Poszczególni ludzie i organizacje walczą o jak największą część tego tortu.

Internet i media społecznościowe z jednej strony sprawiły, że dużo więcej rzeczy przyciąga uwagę ludzi, a więc zwiększyły konkurencję o przyciągnięcie uwagi. Z drugiej strony stworzyły nowe kanały, o globalnym zasięgu, które można wykorzystać do przyciągnięcia uwagi. Ekstremalnym rezultatem tej ewolucji jest fakt, że najwięksi podcasterzy (jak Joe Rogan) czy najwięksi youtuberzy (jak MrBeast) mają większe zasięgi niż najpopularniejsze programy telewizyjne.

Lindzon argumentuje, że Elon Musk kupił Twitter, by kontrolować jedną z największych platform przyciągania uwagi, co ma pomóc Muskowi w powiększaniu jego „czwartego aktywa”. Nikt rozsądny nie wierzy w narrację o wolności słowa (Musk kupił Twitter, by bronić wolności słowa). Ja uważam, że Musk kupił Twitter, by mieć bezpośredni i spory wpływ na kształt debaty publicznej w USA (i częściowo na świecie) i pchać ją w preferowanym przez siebie kierunku. Matt Levine uważa, że kupno Twittera wynikało z chęci kontrolowania reguł ulubionej aktywności Elona Muska – pisania kontrowersyjnych i viralowych tweetów.

Na poziomie zawodowym i biznesowym rola zdolności do przyciągania uwagi w odnoszeniu sukcesu jest łatwo dostrzegalna. Znamy przykłady dynamicznych karier w dziennikarstwie czy „doradztwie inwestycyjnym” zbudowanych głównie na udanym budowaniu zasięgów w mediach społecznościowych. Bez względu na to, co osobiście o tym myślimy, nie możemy zaprzeczyć, że zdolność masowego przyciągania uwagi innych ludzi jest istotną umiejętnością zawodową i biznesową. Tak jak zdolność do budowania sieci kontaktów.

Dużo większym problemem było do niedawna wykazanie bezpośredniego związku między rynkowym sukcesem spółki czy funduszu a uwagą poświęcaną przez zarządzającego tą spółką lub funduszem na zdobywanie medialnych zasięgów. Dwa przykłady, które mogą się w tym kontekście nasunąć, to Cathie Wood i Elon Musk. Trudno zaprzeczyć, że za dużą część sukcesu Wood (mierzonego oczywiście najbardziej istotną dla zarządzającego miarą, czyli wielkością zarządzanych aktywów) było zbudowanie dobrych relacji z indywidualnymi inwestorami, szukanie ich uwagi w mediach społecznościowych, tworzenie wizerunku osoby bliskiej ich celom i potrzebom. Ale Cathie Wood miała przecież do dyspozycji inną, najważniejszą w inwestycyjnym biznesie przewagę: generowanie przez jakiś czas spektakularnych wyników inwestycyjnych.

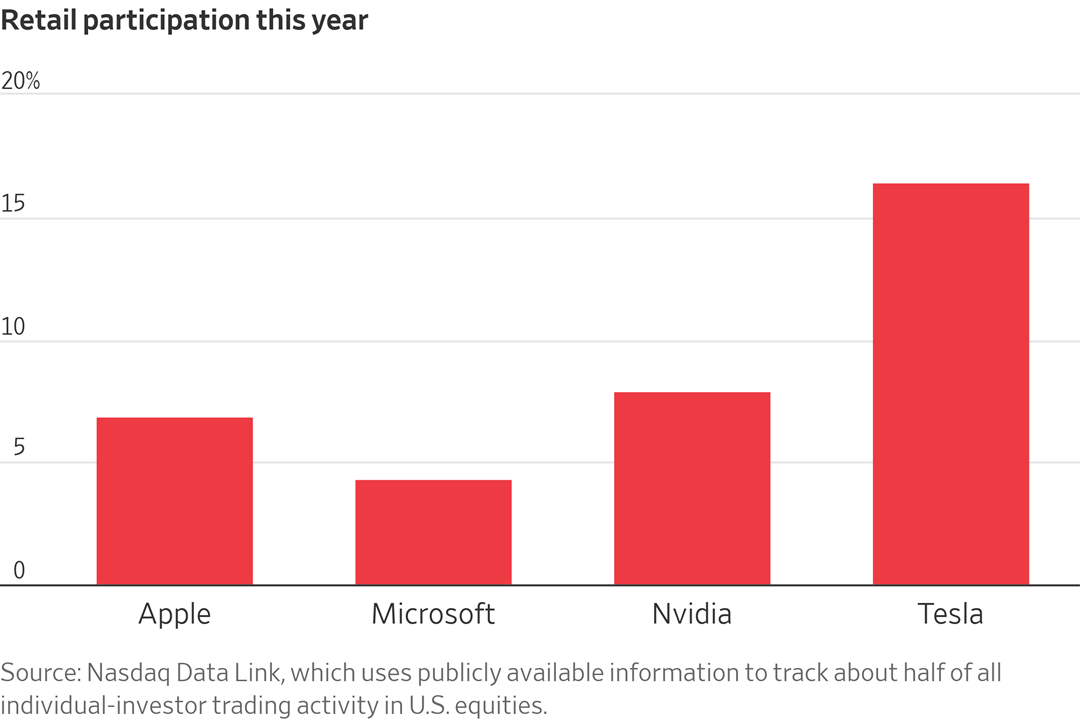

Podobnie wygląda sytuacja z Elonem Muskiem. Tesla zawsze notowana była na skrajnie wysokich, odzwierciedlających entuzjazm inwestorów wskaźnikach. Pod tym względem Tesla wyróżnia się nie tylko w swojej branży, ale także w prestiżowym gronie wspaniałej siódemki, gdzie musi rywalizować z najbardziej szanowanymi firmami na świecie. Na pewno jest to wynik wizerunku Muska jako wizjonera, który potrafi realizować swoje ambitne plany, nawet jeśli regularnie ma problem z dotrzymywaniem harmonogramu. Ale jakąś część premii, z jaką notowana jest Tesla, można przypisać dużej roli inwestorów indywidualnych w akcjonariacie Tesli i handlu akcjami Tesli. Inwestorów, którzy często przywiązują większą rolę do inwestycyjnej narracji i aspektów emocjonalnych inwestycji niż suchych wskaźników finansowych. Tę zwiększoną rolę pokazuje poniższy wykres z Wall Street Journal.

Za WSJ

W tym momencie cały na biało pojawia się Bill Ackman. Inwestor próbował przeprowadzić gigantyczne IPO (chciał pozyskać 25 mld USD) funduszu zamkniętego. Takie oferty są trudne, bo fundusze zamknięte są (z bardzo głośnymi wyjątkami) z reguły notowane z dyskontem do NAV (Wartość Aktywów Netto). IPO okazało się fiaskiem, między innymi z powodu popełnionych przez Ackmana błędów w komunikacji z potencjalnymi dużymi inwestorami.

Nim IPO nowego funduszu Ackmana wylądowało na mieliźnie, Financial Times opisał strategię zarządzającego na przekonanie dużych inwestorów do inwestowania w IPO funduszu zamkniętego, a więc wehikułu inwestycyjnego z reguły notowanego z dyskontem. Fundusz Ackmana notowany w Europie miał około 20% dyskonto do NAV.

Cytuję:

„Zbudowałem stosunkowo dużą liczbę obserwujących na Twitterze, obecnie X, i używałem go do dyskusji na różne tematy, ale do tej pory, z powodów regulacyjnych, nie mogłem omawiać działań inwestycyjnych. Teraz będę całkowicie nieograniczony w zakresie mojej zdolności do informowania naszych akcjonariuszy o rozwoju portfela,” powiedział Ackman akcjonariuszom podczas publicznej prezentacji dołączonej do roadshow IPO.

W swojej prezentacji Ackman odniósł się do swojej obecności w mediach społecznościowych i szerokiego zasięgu medialnego jako „rozpoznawalności”. Powiedział: „Zbudowałem dużą bazę obserwujących, zarówno instytucjonalnych, jak i detalicznych, którzy śledzą każdy nasz ruch… Zainteresowanie mediów jest cenne w przyciąganiu uwagi inwestorów oraz w tworzeniu płynności dla naszych akcjonariuszy”.

„Fundusz jest stworzony z myślą o indywidualnych inwestorach,” powiedział jeden z zarządzających, który rozmawiał z Ackmanem. „Ackman może mieć bezpośredni kontakt z bazą potencjalnych inwestorów w USA, dlatego uważa, że będzie handlowany z premią”.

Ackman w swojej prezentacji dla inwestorów instytucjonalnych przekonywał, że jego potężna obecność w mediach (duża zdolność do masowego przyciągania uwagi) zachęci drobnych inwestorów do inwestowania w fundusz, co sprawi, że będzie notowany z premią do posiadanych aktywów.

Zarządzający otwarcie powiedział coś, czego mogliśmy się do tej pory jedynie domyślać.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.