Z kapitalizacją na poziomie 70 miliardów dolarów spółka CrowdStrike byłaby największa, gdyby jakimś cudem notowana była na GPW. Tymczasem czytając komentarze w naszej sieci można by odnieść wrażenie, że mowa jest o jakimś nieznanym producencie oprogramowania antywirusowego, który nie dorósł do swojej roli.

Trzy miliardy dolarów przychodów, czyli około czterdzieści razy więcej, niż nasza największa spółka technologiczna – CD Projekt. Siedmiokrotnie więcej pracowników. Największymi udziałowcami CrowdStrike są BlackRock i Vanguard Gruop (każdy posiada ponad 6% akcji)

Co się właściwie wydarzyło najlepiej opisano na niebezpiecznik.pl, gdzie już w piątek zwracano uwagę, że to nie jest problem Microsoftu, jak brzmiały pierwsze doniesienia, tylko dlatego, że pojawiał się niebieski ekran na komputerach z systemem Windows. Niestety, ale chyba nie ma nic zaskakującego w tym, że globalizacja ma swoje słabe punkty. A masowa komputeryzacja i korzystanie z ograniczonej liczby dostawców – sprzętu, oprogramowania – nie uchroni nas przed wszystkimi możliwymi awariami czy kłopotami. W końcu nie bez powodu od lat różnego rodzaju czarnowidze technologiczni, oraz twórcy science-fiction snują opowieści o tym, co stanie się, gdy w końcu ktoś lub jakieś wydarzenie naturalne skutecznie uszkodzi ten światłowód na dnie oceanu.

Blisko dziesięć lat temu Marc Elsberg wydał książkę Blackout, w której bardzo realistycznie przedstawił możliwą awarię sieci elektrycznych w Europie, w wyniku ataku terrorystycznego. Książka może zbyt szczegółowo opisuje spotkania i podejmowanie decyzji przez rządowy sztab kryzysowy, ale może to miało dawać nadzieję, że tak właśnie powinno wyglądać reagowanie i podejmowanie decyzji. Całość tego, co dzieje się w wyniku globalnego zaniku dostaw prądu uświadamia, czego tak naprawdę możemy być świadkami, łącznie z tym, że przy naprawdę masowej awarii różnego rodzaju rozwiązania zabezpieczające, po prostu mogą nie dać rady. Ponadto należy się liczyć z różnymi przypadkami, podobnie jak miało to miejsce 19 grudnia 2008 roku, gdy został uszkodzony światłowód telekomunikacyjny łączący Europę Zachodnią, Bliski Wschód z południowo-wschodnią Azją i Australi. Wówczas awarii uległy również dwa dodatkowe łącza, które miały pełnić rolę bezpieczników.

Chyba rok temu robiłem zakupy w jednym z marketów w Warszawie, gdy zerwała się ulewa i uszkodziła okoliczne linie energetyczne. Klienci i obsługa sklepu w ciągu jednej chwili zostali pozbawieni możliwości dokonywania transakcji. W zasadzie nic nie można było zrobić. W takiej sytuacji wydaje się, że nie ma procedur, które umożliwiłyby na przykład rozliczenie się gotówkowe. Podczas awarii CrowdStrike, gdy został na wielu lotniskach wstrzymany ruch pasażerski, po sieci krążyły fotki wypisywanych ręcznie biletów lotniczych, co oznacza, że ktoś próbował rozwiązywać problemy, a nie tylko „czekać na przywrócenie systemu”.

Podejrzewam, że większość Czytelników choć raz była świadkiem podobnej sytuacji „nie możemy nic zrobić bo system nie działa”.

Ciekaw jestem w ilu przedsiębiorstwach po piątkowych wydarzeniach zostanie podjęta próba opracowania procedur na wypadek tego rodzaju zdarzeń. Co tak naprawdę można zrobić, wracając do rozwiązań nie wymagających podłączenia do sieci czy to teleinformatycznej, czy to energetycznej.

W książce Jak stworzyliśmy demona, Rick Boosktaber opisuje początki tworzenia systemów automatycznego handlu komputerowego na rynkach giełdowych. Wówczas zwanego „program trading”, dziś mówimy powszechnie o algotrading. Przez wiele lat po krachu z jesieni 1987 roku popularna była teza, że to właśnie handel komputerowy doprowadził do załamania. Później uznano, że co prawda to nie systemy wywołały krach, ale mogły przyczynić się do jego wzmocnienia. Bookstaber opisuje wydarzenia ze swojego biura, gdy przyszedł do niego młody sprzedawca opcji Peter Palmedo. Palmedo oczekiwał załamania rynku, ale nie tylko w wyniku analizy jego zachowania, ale również uświadomienia sobie, jak wygląda infrastruktura nowego wynalazku, jakim był „program trading”, a szczególnie jego część odpowiedzialna za automatyczne włączanie strategii ubezpieczania portfela.

[Palmedo] zadał mi proste pytanie: „Co zrobisz, jeśli indeks S& P zacznie spadać? A co zrobią LOR, J.P. Morgan i każdy inny ubezpieczyciel portfela?”. Ponieważ wszystkie firmy oferujące te programy stosowały strategie hedgingowe tego samego rodzaju – choć dla innych klientów – w obliczu spadków wszyscy musielibyśmy zacząć sprzedawać, żeby zwiększyć nasze zabezpieczenia. Palmedo podsumował to tak: „Ty musisz zabezpieczyć pozycje wartości 3 miliardów. Jeśli wziąć pod uwagę LOR i wszystkich pozostałych graczy – nie licząc instytucji, które zaczęły stosować takie zabezpieczenia na własnych aktywach – mamy do czynienia z dwudziestokrotnością tej kwoty. Jak, twoim zdaniem, zareaguje rynek, jeśli wszyscy razem wkroczycie na rynek futures, żeby się zabezpieczyć?”.

Palmedo trafił w samo sedno. Według niego takie działania miały pogłębić załamanie na rynku. To zmusiłoby nas do dalszego zwiększania zabezpieczeń, czym nakręcalibyśmy spiralę spadków cen. Był to oczywisty wniosek – każdy mógł go wyciągnąć. Najwyraźniej jednak wszyscy zbyt dobrze się bawili, zarabiając na tej nowince inwestycyjnej, żeby brać ów nieprzyjemny scenariusz poważnie. Palmedo poszedł za własną radą: kupił za 60 tysięcy dolarów opcje kupna bez wartości wewnętrznej, a więc opcje, których wartość wzrosłaby w razie krachu na rynku.

Skoro jesteśmy przy opcjach…

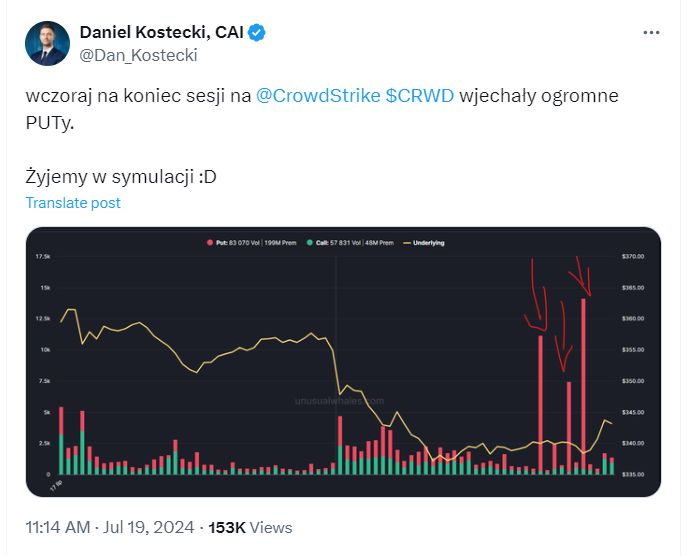

Daniel Kostecki, na platformie X, opublikował w piątek informację, z której wynika, że podczas zakończenia czwartkowej sesji ktoś kupił znaczące ilości opcji put na akcje CrowdStrike.

[link: źródło wpisu]

Równocześnie już 17.lipca, czyli dwa dni przed awarią, serwisy donosiły o nietypowych i dużych transakcjach na opcjach put, spółki Crowdstrike. Ciekawe to bardzo. Być może w najbliższym czasie dowiemy się czegoś więcej. A może teraz spółki publiczne powinny – w ramach równego dostępu do informacji – publikować daty ważnych aktualizacji, żeby każdy mógł podjąć decyzję „zagrać pod to, że się nie uda, czy nie”.

[foto: kadr z filmu Mroczne miasto (The Trigger Effect) z 1996 roku]

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.