Czy AI rewolucja zapędziła amerykański indeks Nasdaq100 za wysoko?

To pytanie zrodziło się, gdy przeglądałem ostatnio fora dyskusyjne, gdzie znalazłem wiele sceptycyzmu pod wspólnym hasłem: „Dlaczego to tak rośnie? To bańka!”

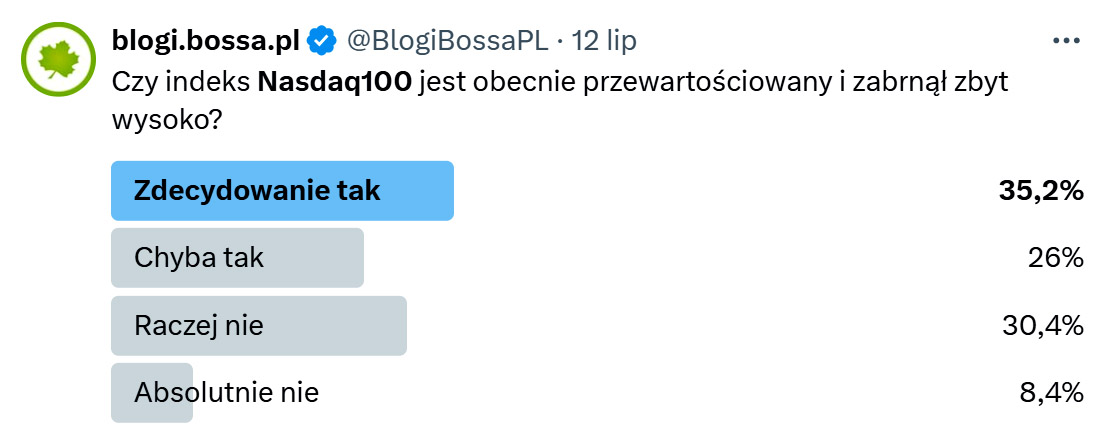

Sądząc po ilości krótkich pozycji w kontraktach na Nasdaq100 czy S&P500 w bossafx, które od miesięcy oscylowały na poziomie +/- 80% wszystkich pozycji, ten dylemat istotnie wpływa na przekonania i decyzje. Postanowiłem w poprzedni weekend ubrać go w konkretną sondę na naszym profilu X. Wyniki wyglądają tak:

38,8% odpowiadających nie podziela zdania o przewartościowaniu i ja również w tej grupie się znajduję. Mam jednak tę przewagę i przywilej, że mogę tutaj publicznie uzasadnić swoje stanowisko, co niniejszym w krótkich słowach postaram się uczynić.

Nie ma to jednak żadnego wpływu na to, że za chwilę może się ten indeks faktycznie posypać w jakiejś większej korekcie i z dowolnej przyczyny.

Na pytanie „dlaczego tak rośnie?” są 2 zasadnicze odpowiedzi.

Pierwsza, dość prozaiczna: popyt i nastroje dominują, trwa w końcu hossa, więc dlaczego racjonalnym podejściem miałaby być sprzedaż akcji w takim momencie?

Ale pewnie jakieś przeciwne i być może sensowne wyjaśnienie mają fundusze hedgingowe. One to bowiem, wg statystyk Goldman Sachs, od tygodni pozbywały się w rekordowym tempie akcji mega-techów. Ciekawe jest to, że taka zmasowana podaż wcale nie zatrzymała, a wręcz podbiła wzrosty kursów. W pewnym sensie to pozytywny objaw, ponieważ znikła już w jakiejś części potencjalna i agresywna podaż z tej strony. Nie stawiałbym na ich wyczucie wielkich pieniędzy, wielokrotnie myliły się z decyzjami co do kierunku, ale nie przekreślam, że mogą mieć rację teraz. Problem w tym, że mega-techów nie można nie mieć w portfelach, więc pytanie kiedy zaczną odkupywać pozycje?

I odpowiedź druga, dużo ważniejsza, bo fundamentalna: zyski to najważniejszy napęd popytowy.

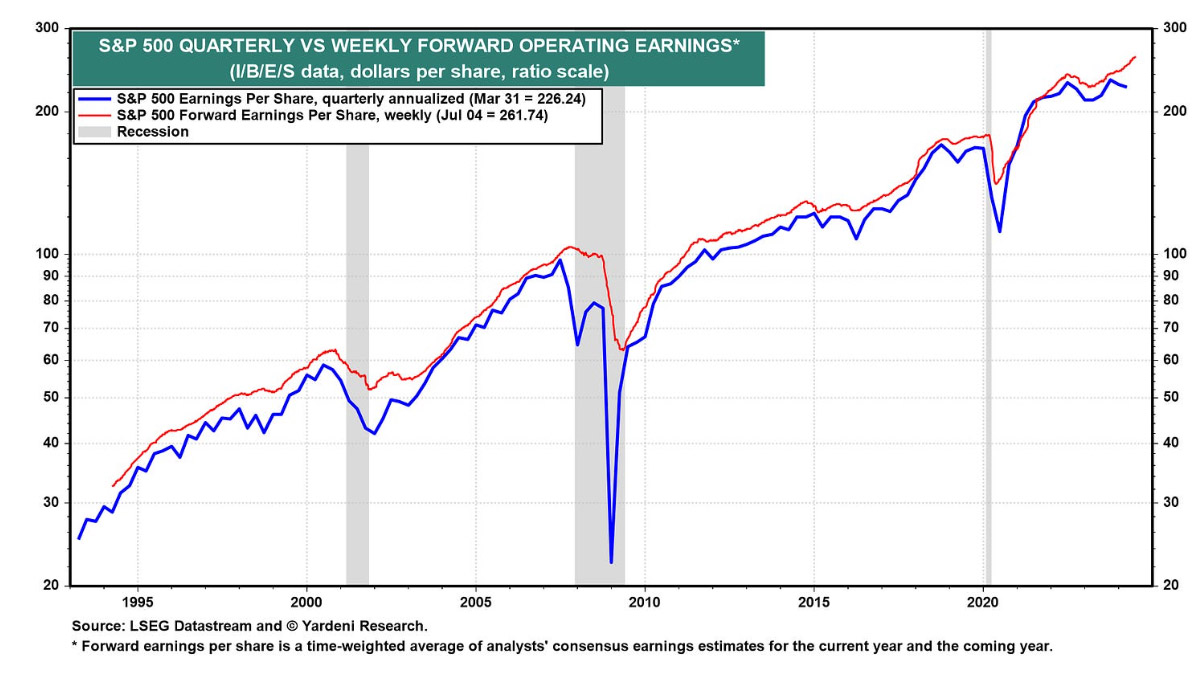

Świetnie obrazuje to poniższy wykres, na którym oczekiwane zyski dla indeksu S&P500, zdominowanego przez mega-techy, są pokazane w układzie miesięcznym i kwartalnym:

Lekki dołek z 2022 roku został w tyle (bessa była uzasadniona), a krzywa tygodniowa (czerwona) pnie się w górę. To nie był jeszcze układ korekcyjny, ani tym bardziej recesyjny, pokazuje raczej, że indeksy są prawidłowo skorelowane z wynikami spółek.

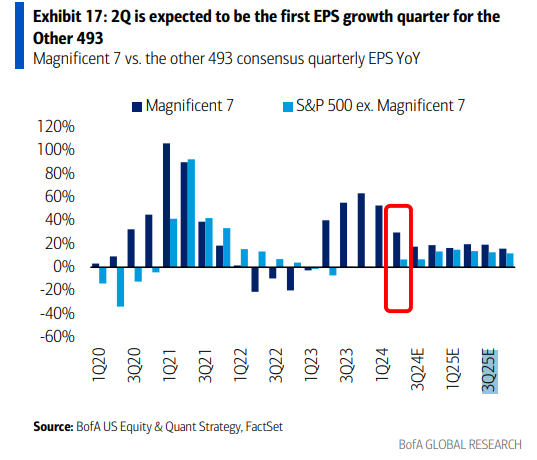

Jeszcze dokładniej widać skąd taka eksplozja kursów spółek technologicznych jeśli spojrzeć na zyski na akcję (EPS) kwartał po kwartale osobno dla mega-techów skupionych w symbolicznej grupie Wspaniała 7 (Magnificent 7) i w odniesieniu do pozostałych 493 spółek z indeksu S&P500:

Otóż dynamika zysków Wspaniałej 7 przez ostatni rok drastycznie odstawała od reszty, która balansowała pod tym względem na granicy wręcz spadków. Rozrzut w zmianach kursów Wspaniałej 7 wobec średniej rynku jest więc uzasadniony. Dopiero w kolejnych kwartałach ta dynamika ma się wyrównywać. To być może oznacza, że pozostałe spółki będą doganiać w cenach mega-techy, które spiły już najsłodszą AI-śmietankę z rynku, a premia zacznie spływać na konkurencję. To byłoby pożądane dla celów zmniejszenia koncentracji mega-techów w indeksach, która na dłuższą metę jest szkodliwa.

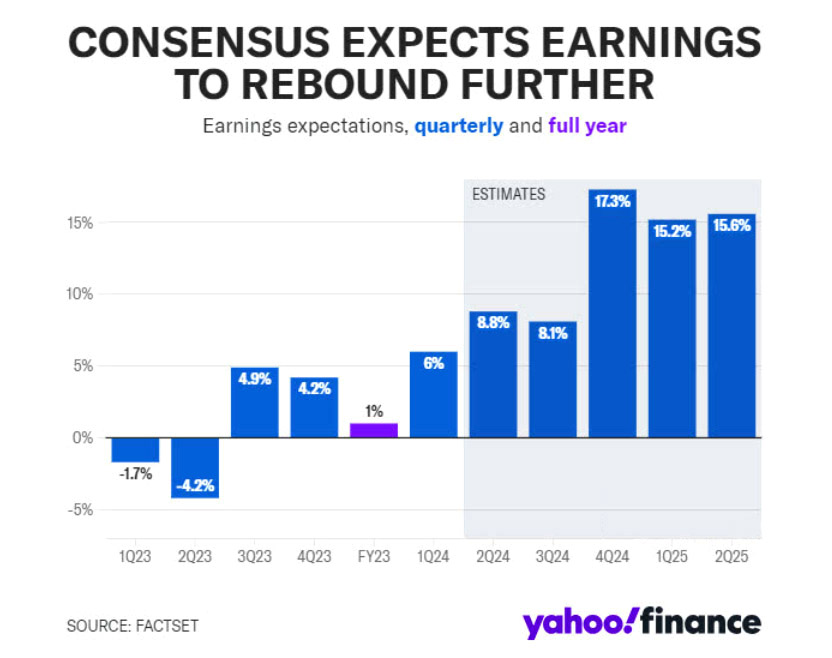

I to dzięki mega-techom spodziewany jest za 2 kwartał wzrost zysku dla spółek z S&P500 na poziomie 8,8%, czego nie notowano od wielu kwartałów:

Z kolei średni wzrost zysku na 4 kwartał 2024 spodziewany jest jak widać na powyższym diagramie na poziomie 17,3% i 15,2% na 1 kwartał 2025! Jeśli indeksy giełdowe mają za nimi nadążać, to pozostaje sporo miejsca do ewentualnej kontynuacji hossy.

Dodajmy, że silnym czynnikiem cenotwórczym są oczekiwane cięcia stóp przez Fed, które prędzej czy później nadejdą, bez względu na to ile razy rynek już je po drodze dyskontował. To powinno przełożyć się na poprawę zysków spółek, szczególnie tych wrażliwych na te zmiany, co widać po silnej rotacji kapitału trwającej od tygodnia: wzrostach małych spółek czy sektora nieruchomości w USA i realizacji zysków na Nasdaq100.

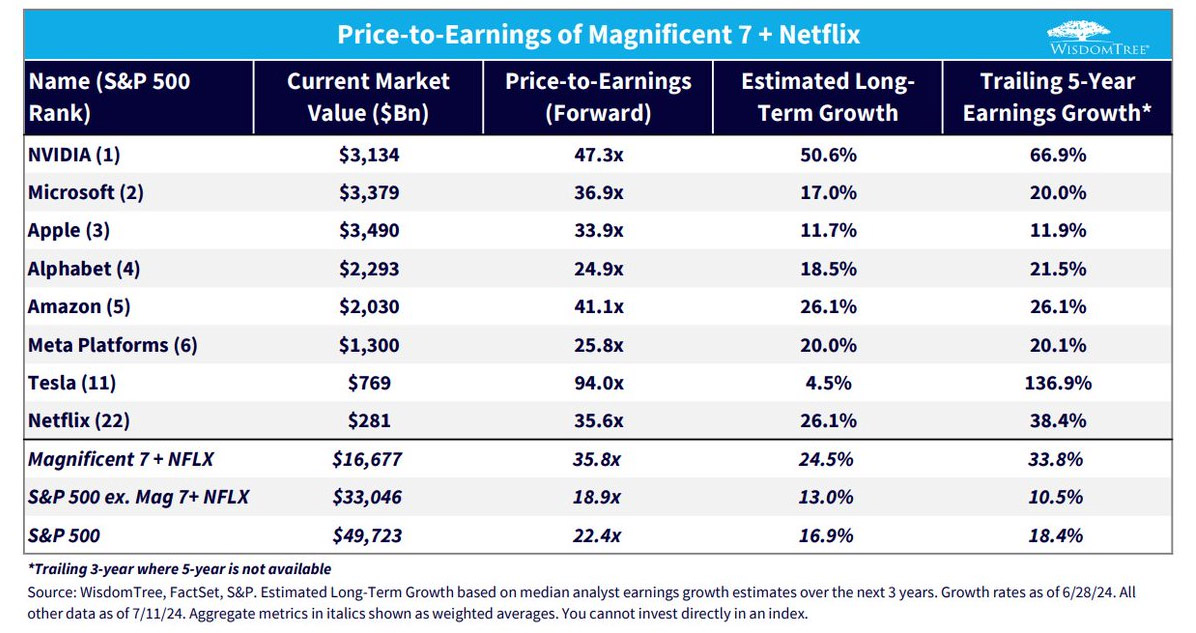

A jak wygląda to na poziomie samych spółek ze Wspaniałej 7+Netflix, ciągnących przecież i Nasdaq i S&P 500? To widać w dużym skrócie w poniższej tabeli:

Tradycyjnie najdroższa pod względem oczekiwanego C/Z jest mocno nielubiana przed dużą część rynku Tesla, która gwałtownie wróciła do hossy w ostatnich 2 tygodniach. Jej udział w rynku i dynamika sprzedaży aut słabną, ale pod uwagę bierze się rosnący udział w sektorze wytwarzania energii oraz silne wejście z robo-taksówkami.

Druga najdroższa spółka to królowa Nvidia z prognozowanym C/Z 47,3, ale trzeba pamiętać, że startowała z poziomów 3-cyfrowych, a jej dynamika przychodów i zysków była dużo wyższa niż wzrost kursu. Urosła jej wprawdzie konkurencja, ale pamiętajmy, że nasycenie AI w gospodarce to są nadal niewielkie poziomy, jedno-cyfrowe do góra 30% w IT.

C/Z całej grupy 35,8 jest oczywiście spory, szczególnie na tle średniego dla S&P500 (22,4), trzeba mieć jednak na uwadze, że jest i tak sporo niższy niż na starcie tej hossy, a poza tym właściwy spółkom wzrostowym szczególnie i takiej dynamice rozwoju.

To wszystko nie jest oczywiście wyryte w kamieniu i w każdej chwili może się zmienić. Nie powinno przysłaniać także wszelkich ryzyk, w tym tego, ze Fed zadziała z cięciem zbyt późno, gdy gospodarka okaże się przegrzana. Indeksy Nasdaq i S&P500 faktycznie mogą wyglądać obecnie na przewartościowane z uwagi na płytkie korekty i solidne ciągi wzrostów. Chciałem jedynie uzasadnić dlaczego do tej pory tak błyskawiczna hossa miała fundamentalne uzasadnienie.

Przy okazji przesadzone są moim zdaniem porównania do bańki dot.comowej z 2000 roku. Wówczas płacono gwałtownymi wzrostami kursów za samo .com w nazwie, za którą nie stało niemal nic poza obietnicami. Obecnie spółki technologiczne to silne konglomeraty, zdywersyfikowane na całym świecie, posiadające zasoby gotówki, niezależne od kredytowania i koniunktury (w bessie covidowej radziły sobie przecież najlepiej). Szybciej być może pokonają je jakieś nowe regulacje niż spadek popytu na usługi.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.