ZIRP – czyli polityka zerowych stóp procentowych rozpoczęła się w USA 16 grudnia 2008 roku, a więc w gorącej fazie globalnego kryzysu finansowego. Trwała do końca 2015 roku.

W następnych kilku latach Fed podniósł stopy procentowe do 2,5% ale na początku 2020 roku, gdy zaczęła się pandemia COVID-19 znów obniżył je do zera. Druga tercja ZIRP trwała od marca 2020 do marca 2022 roku. Myślę, że w naszym życiu będziemy świadkami kolejnych tercji ZIRP.

W okresie obowiązywania ZIRP zrzucano na nią odpowiedzialność za wiele rynkowych zjawisk. Przede wszystkim (razem z QE) za „inflację aktywów finansowych” czyli wzrost cen akcji i innych aktywów finansowych. Między liniami argumentowano, że poziomy, na których notowane są akcje kompletnie oderwały się od fundamentów. Osiągnięcie tych poziomów (i wysokich wskaźników wyceny rynkowej) było możliwe tylko dzięki ZIRP, która umożliwiała „darmowe finansowanie”.

Ten argument był używany zarówno przez permanentnych niedźwiedzi jak i przez inwestorów i komentatorów o bardziej neutralnym podejściu do rynków. Lance Roberts na Real Investment Advice pisał w 2019 roku: Poprzez utrzymywanie stóp procentowych na zbyt niskim poziomie przez zbyt długi czas, napompowano ogromną bańkę spekulacyjną na aktywach, która jest gotowa jeszcze bardziej się napompować, o ile ekonomiści i banki centralne, takie jak Fed, będą nadal oszukiwane przez mit „niskiej inflacji”. Niestety, ostateczne pęknięcie tej bezprecedensowej bańki aktywów spowoduje, że gospodarka USA i gospodarka światowa wpadną w kolejną depresję.

W pandemicznym okresie ZIRP przypisywano jej odpowiedzialność za każdą rynkową manię: festiwal spółek memowych, wielką hossę na kryptowalutach, ekstremalnie wysokie wskaźniki wyceny spółek technologicznych i tak dalej.

W lutym 2022 roku (przy stopach na poziomie 0,25%) John Authers pisał w Bloombergu: Trudno sobie wyobrazić coś takiego jak GameStop, gdyby Fed nie obniżył stóp procentowych do zera, nie obiecał ich utrzymania na tym poziomie i nie wpompował więcej pieniędzy w system.

W listopadzie 2022 roku (przy stopach na poziomie 4%) Edward Harrison napisał w Bloombergu: Era łatwego pieniądza dobiegła końca, a wraz z nią bańka na rynku kryptowalut.

Cenię, i regularnie czytam, obydwu komentatorów i nie cytuję ich artykułów by pokazać jak bardzo się mylili ale aby wskazać, że tego rodzaju sentyment był mainstreamowym wyjaśnieniem wielu rynkowych fenomenów. „To wszystko wina zerowych stóp procentowych. Skończą się zerowe stopy to skończy się to szaleństwo na rynku” – to była popularna postawa w okresie ZIRP i myślę, że też ją od czasu do czasu przejawiałem.

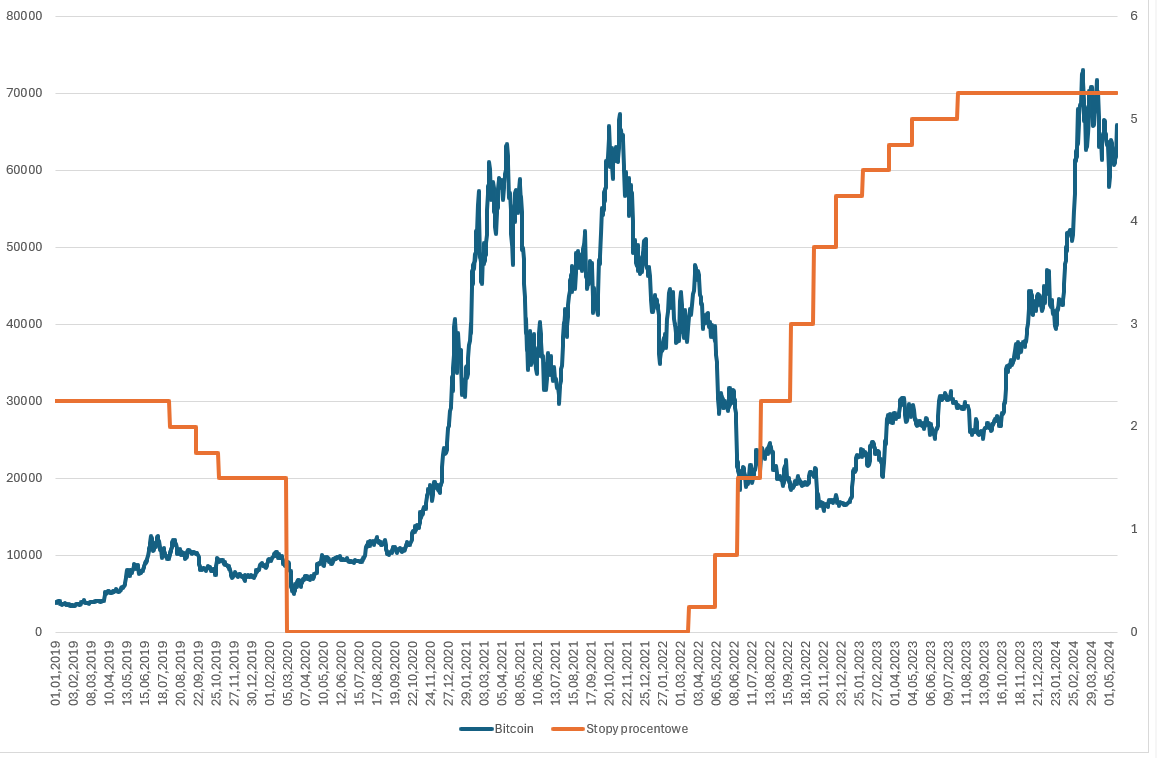

Od maja 2023 roku stopy procentowe są większe (od lipca 2023) lub równe 5%. Wiele z rynkowych fenomenów z lat 2020-2021 cięgle występuje w okresie wysokich stóp procentowych (by zobaczyć wyższe stopy procentowe niż obecne musielibyśmy się cofnąć do 2001 roku). Przed chwilą oglądaliśmy drugi festiwal spółek memowych, bitcoin poprawił historyczne szczyty, memecoiny przeżywają drugą młodość, rynkowe wskaźniki Big Tech wyraźnie przekraczają przeciętne poziomy rynkowe z ostatnich 20-30 lat.

By zilustrować ten argument zrobiłem poniższy wykres:

Nie argumentuje, że niskie stopy procentowe, łatwo dostępne finansowanie i apetyt na wyższe stopy zwrotu, który w okresie niskich stóp procentowych wypycha inwestorów w stronę bardziej ryzykownych aktywów nie mają wpływu na rynkowe wyceny (zarówno na rynku publicznym jak i prywatnym). Segment przynoszących straty spółek technologicznych boleśnie odczuł podwyżkę stóp procentowych. Tak jak segment młodych firm opartych na modelu biznesowym „rośnij jak najszybciej, o rentowność będziesz się martwił później”.

Mocno zadłużone spółki odczuły wzrost kosztów finansowych, który odbił się na ich wynikach i wycenie rynkowej. Kilka źle zarządzających ryzykiem banków „wywróciło się” min. z powodu dynamicznego wzrostu krótkoterminowego finansowania (i spadku wartości długoterminowych aktywów w bilansie).

Jednocześnie drastyczna zmiana reżimu stóp procentowych nie wpłynęła na wyceny niektórych segmentów rynku (np. Big Tech), nie zdusiła spekulacyjnych manii, nie zniszczyła apetytu na ryzyko wielu inwestorów (zwłaszcza indywidualnych). Luke Kawa zacytował Marka Dowa, rynkowego specjalistę od makroekonomii, który napisał: Związek między poziomami stóp procentowych a kształtowaniem się apetytu na ryzyko nie jest ani przewidywalny, ani stabilny.

Jak Dow pokazał w 2021 roku wiele rynkowych ekscesów, jak bańka technologiczna z lat 1998 -2012 czy przelewarowany sektor bankowy z lat (2004-2007) miały miejsce w okresie wysokich (na pewno w zestawieniu z ZIRP) stóp procentowych.

Myślę, że zwolennicy hipotezy o „omnipotencji polityki monetarnej” mają w rękawie kilka argumentów:

- stopy procentowe może i są wysokie ale bilanse banków centralnych ciągle są napompowane

- reżim krótkich stóp procentowych trwa zaledwie rok, to za krótko

- wskaźniki sytuacji finansowej nie pokazują napięcia lecz łagodne, korzystne warunki finansowe

Moim zdaniem powyższe argumenty są przykładem przesuwania celu gdy pierwotna hipoteza nie sprawdza się. Wszyscy inwestorzy mają skłonność do szukania wyjaśnień rynkowych fenomenów, których nie do końca rozumieją. Czasem te wyjaśnienia są częścią procesu analitycznego i są częścią dążenia do zrozumienia tych fenomenów i ich eksploatowania. Czasem są wynikiem chęci zmniejszenia dysonansu poznawczego. W tym drugim przypadku poszukuje się prostego, wystarczająco dobrego wyjaśnienia. Myślę, że takim wyjaśnieniem dla wielu zjawisk były zerowe stopy procentowe.

Przypomina mi to moją tendencję do poszukiwania insider tradingu za każdym razem gdy nie rozumiem skąd się wziął ruch na rynku zanim ja odkryłem wyjaśnienie tego ruchu. Nie raz okazało się, że w przestrzeni publicznej pojawiły się cenotwórcze informacje, do których dotarli inwestorzy rzetelnie odrabiający pracę domową.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Warto jednak zauważyć, że ta hossa jest inna niż poprzednie. Dotąd zawsze odbicie następowało po pivocie. Nigdy przed.