Wpis dedykowany Jimowi Simonsowi, pionierowi inwestowania ilościowego, który zmarł w zeszłym tygodniu.

Kim był Simons i za co tak właściwie zasługuje na podziw (w tym mój)?

Jest pewnym paradoksem to, że w zasadzie więcej o nim nie wiemy niż wiemy, że nie zostawił po sobie jakiejś ogólnie dostępnej wiedzy inwestycyjnej, a nasz podziw wiąże się głównie z tym, że jego fundusz osiągał chyba najlepsze w historii branży inwestowania wyniki i że przecierał szlaki w inwestowaniu/tradingu za pomocą wyłącznie modeli i algorytmów. Co więcej, mało kto ma szanse z tej wiedzy skorzystać. Liczy się jednak pewna jego filozofia, podejście, obserwacje, inspiracje oraz właśnie wyniki.

Najwięcej dowiedzieliśmy się o nim z książki „Man who solved the market” (Człowiek, który rozszyfrował rynek), którą z dużymi szczegółami analizowałem w historii bloga wraz z zawartymi tam metodami inwestycyjnymi Simonsa -> cały cykl. Dla pasjonatów to wyjątkowa lektura, tak samo jak i jego życie oraz dekady okiełznywania rynków.

Z wykształcenia był genialnym matematykiem po studiach na MIT, a jego nazwiskiem uhonorowano jedną z matematycznych teorii. Podczas wojny w Wietnamie pracował dla wojska jako łamacz kodów. Porzucił karierę dla otwarcia własnych funduszy, które od dekad inwestują z sukcesami na rynkach wszelkiego rodzaju.

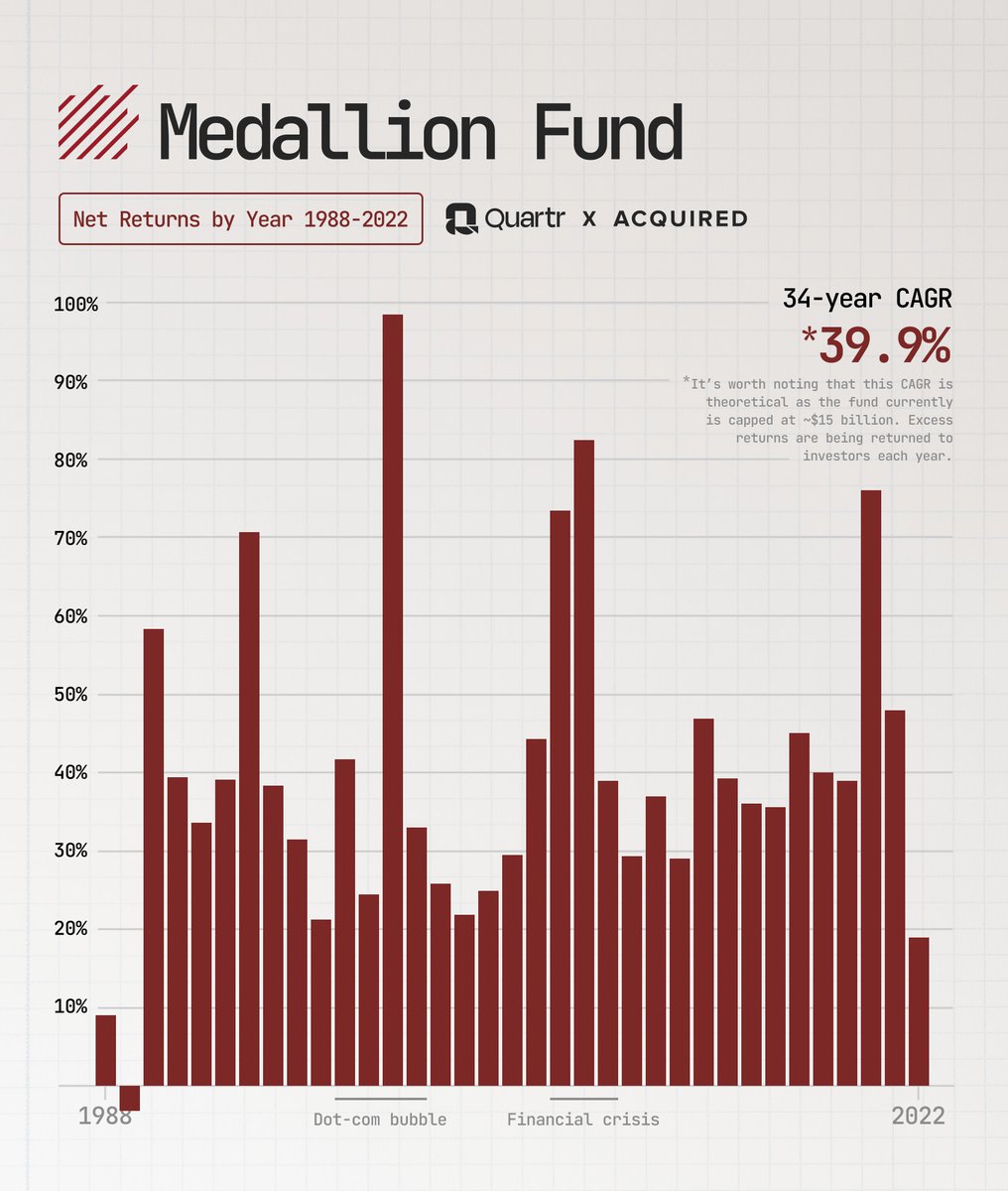

Jego największym sukcesem był zamknięty od dłuższego czasu dla innych ludzi poza pracownikami fundusz Medallion, który od 1988 wyprodukował stopę zwrotu ok 40% rocznie netto. A to są zyski po odjęciu 44% opłaty od wyniku i 5% opłaty rocznej od aktywów. Tak wyglądały zyski rok po roku, przy czym nadwyżki zysków zwracano zamiast reinwestować z uwagi na płynność:

Dzięki temu sukcesowi osiągnął majątek wart ok 32 mld $ (w pierwszej setce Forbesa), ale część rozdysponował przez lata na organizacje charytatywne. Od kilku lat był już na emeryturze.

Zaczynał mało udanie, jako intuicyjny trader na rynku kontraktów, tracąc pieniądze za pomocą „naiwnej”, jako to się dziś określa, analizy wykresów, newsów i popytu/podaży. Przerażała go zmienność. Ponieważ jednak od zawsze był przekonany, że w cenach tkwią jakieś uporządkowane struktury, dlatego zaczął używać z pomocą kolegów z akademii prostych strategii, które poszukiwały dających się wykorzystywać wzorców w danych. Stąd analiza ilościowa ( ang. quantitative analysis), w której sięgnął mistrzostwa.

Zatrudniał wyłącznie naukowców, którzy nie mieli styczności z Wall Street. Dzięki nim powstawały coraz to bardziej kompleksowe modele przeszukujące zależności we wszelkiego rodzaju danych powiązanych z giełdą, ekonomią, finansami. Inwestował na wszelkich dostępnych rynkach gdzie istniała płynność.

Trafność transakcji jego modeli sięgała ledwo ponad 50%, co pokazuje, że można się mylić w tak dużym stopniu, ale dzięki zarządzaniu ryzykiem i tak sięgać astronomicznych wyników.

Stał się ikoną pomimo aury tajemniczości. Rzadko występował publicznie, nigdy nie wyjawiał jak pracują jego modele. Mimo to dostępne są jego niektóre wypowiedzi (książka, wywiady, artykuły), z którym skompilowałem kilka poniżej w hołdzie temu, który jak mało kto odkrył tajemnicę rynków.

R.I.P.

***

Najlepsze decyzje często podejmuje się na podstawie danych i dowodów, a nie tylko przeczuć.

Kurs akcji komety można przewidzieć łatwiej niż kurs akcji Citigroup. Atrakcyjność polega oczywiście na tym, że można zarobić więcej pieniędzy skutecznie przewidując akcje niż kometę.

Nie bój się podejmować ryzyka i akceptować porażki. To tam często kryją się najlepsze możliwości.

Sukces w inwestowaniu nie polega na tym, aby mieć zawsze rację. Chodzi o minimalizację strat i maksymalizację zysków.

Kluczem jest skupienie się na rzeczach, nad którymi masz kontrolę i wprowadzenie zmian. Nie rozpraszaj się rzeczami, których nie możesz zmienić.

Szczęście odgrywa rolę w sukcesie, ale im ciężej pracujesz i im lepiej się przygotowujesz, tym więcej masz szczęścia.

W inwestowaniu szczęście może czasami dać ci impuls, ale to rygorystyczna analiza i dyscyplina zapewniają długoterminowy sukces.

W tym biznesie łatwo pomylić szczęście z rozumem.

Wyniki w przeszłości są najlepszym prognostykiem sukcesu.

Zdecydowaliśmy, że systematyczny handel będzie najlepszy. Handel fundamentalny spowodował u mnie wrzody.

Po pewnym czasie zauważyłem, że modele były lepszym sposobem na załatwienie spraw w handlu fundamentalnym. Dla mnie było to po prostu zbyt męczące. Jednego dnia przyszedłeś i pomyślałeś, że jesteś geniuszem, a rynek rósł, a następnego dnia spadał i pomyślałeś, że jesteś idiotą. Nawet jeśli jeden dzień jesteś geniuszem bardziej niż idiotą, nadal jest to bardzo stresujący sposób zarabiania na życie. Budowa modelu miała sens…

Nie chcę martwić się o rynek w każdej minucie. Chcę modeli, które będą zarabiać, kiedy będę spać. Czysty system bez ingerencji człowieka.

Przeszukujemy dane historyczne w poszukiwaniu nietypowych wzorców, których wystąpienia nie spodziewalibyśmy się przypadkowo. Nasz program polega na analizie danych i rynków w celu sprawdzenia istotności statystycznej i spójności w czasie. Kiedy już coś znajdziemy, testujemy je pod kątem istotności statystycznej i spójności w czasie. Po ustaleniu jego zasadności zadajemy pytanie: „Czy odpowiada to pewnemu aspektowi zachowania, które wydaje się rozsądne?”

Mamy trzy kryteria: jeśli jest przedmiotem obrotu publicznego, jest płynny i można go modelować, handlujemy nim.

Jestem ambitny i lubię robić wszystko dobrze. Uwielbiam tworzyć coś, co naprawdę działa. Mamy mnóstwo strategii, a każda nowa sprawia mi mnóstwo przyjemności, gdy widzę coś nowego, co działa.

Naukowcy i matematycy są szkoleni do kopania pod powierzchnią chaotycznego, naturalnego świata w poszukiwaniu nieoczekiwanej prostoty, struktury, a nawet piękna.

Oczywiście nie możemy pokazać modelu ani powiedzieć ludziom, jak obliczamy nasze prognozy. To jakby Warren Buffett mówił światu, jakie akcje kupuje, zanim je kupi.

Wzorce ruchu cen nie są przypadkowe. Jednakże są one na tyle bliskie losowości, że wyciągnięcie z tego nadmiaru pewnej przewagi nie jest łatwe i nie tak oczywiste – dzięki Bogu. Boga to chyba nie obchodzi. Dzięki komukolwiek.

Wszyscy w firmie przeczytali książkę o LTCM. Ogólnie rzecz biorąc, powoduje to ostrożność. Nasze podejście jest bardzo różne. Nie zaczynamy od modeli. Zaczynamy od danych. Nie mamy żadnych z góry przyjętych założeń. Szukamy rzeczy, które można powtórzyć tysiące razy. Problem z handlem konwergentnym polega na tym, że nie masz skali czasowej.

Mam jednego faceta, który zrobił doktorat w finansach. Nie zatrudniamy osób ze szkół biznesu. Nie zatrudniamy ludzi z Wall Street. Zatrudniamy ludzi, którzy zrobili dobrą naukę.

Nasze modele handlu są w rzeczywistości kontrariańskie i często kupują akcje, które niedawno straciły na popularności, i sprzedają te, które ostatnio zyskały na popularności.

–kat–

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.