Temat nadmiernej koncentracji największych spółek giełdowych w USA co chwilę wraca do przekazów w mediach wszelkiego rodzaju w roli anomalii i straszaka. To jest się czego obawiać rzeczywiście?

To jest jedno z szeregu ryzyk w inwestowaniu giełdowym, więc może się zdarzyć, że spadnie inwestorom na głowę. Wchodząc jednak do tej branży podpisujemy zgodę na wszelkie tego rodzaju ryzyka i choć nie muszą się zmaterializować, to wiedza o nich jest koniecznością. Tym bardziej, że coraz więcej polskich klientów bezpośrednio lub pośrednio jest w obszarze tego ryzyka, chociaż teoretycznie dotyczy przecież tylko akcji w USA.

Przez szereg miesięcy obecnej hossy giganci technologii skupieni w grupie nazywanej „Wspaniałą Siódemką” w zasadzie zawładnęli rynkiem skupiając na sobie uwagę, wysysając dostępny kapitał i robiąc niemalże całość wzrostów indeksów S&P500 i Nasdaq. Wąski rynek jest zawsze niebezpieczny, zdrowa hossa oznacza przecież, że wszystkie niemal spółki stają się jej beneficjentami.

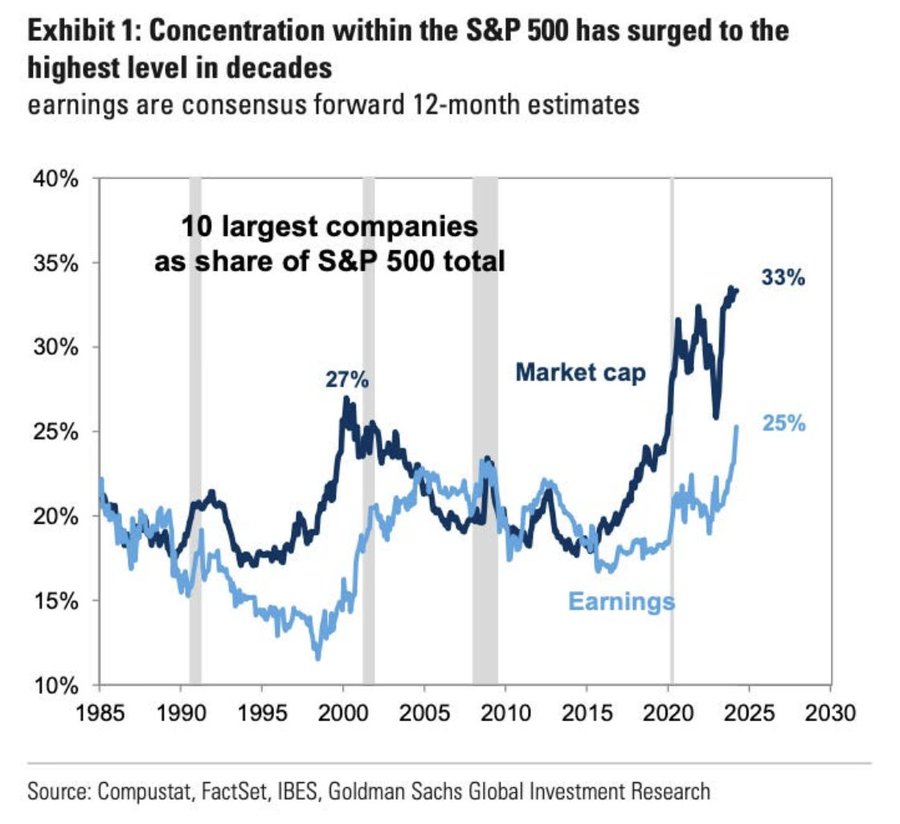

Najpopularniejszy miernik koncentracji na największych spółkach to ich kapitalizacja wobec całego rynku. W chwili obecnej 10 największych spółek zabiera 33% kapitalizacji całego indeksu S&P500 (i 25% zysków), co może na tle historycznym nieco wydawać się niepokojąco wysokie, szczególnie wobec krachu z 2000 roku:

Kapitalizacja największej, czyli Microsoft, przekracza obecnie 3 biliony USA, czyli więcej niż wynosi kapitalizacja wielu giełd na świecie w całości czy nawet gospodarek. Kapitalizację powyżej 1 biliona USD ma obecnie 5 spółek.

Kapitalizacja to dla przypomnienia ilość akcji spółki pomnożona przez aktualną cenę rynkową. Do takiej koncentracji doszło z powodu silnego wzrostu kursów, samych akcji bowiem ubyło na skutek wykupów (ang buybacks).

Wzrosty te to oczywiście pokłosie mody na AI, mody na nowe technologie, siły marki, ale też najważniejszego – zysków generowanych przez same spółki. A dynamika tych skupionych wokół „Wspaniałej 7” (czyli: Nvidia, Meta, Tesla, Microsoft, Google, Amazon, Apple) o kilka długości wyprzedza całą resztę rynku. Gdyby spojrzeć na samą tylko „królową” Nvidię, to pomimo kosmicznych wzrostów i tak nie rosła ona w takim zawrotnym tempie jak jej EPS.

Koncentracja Top-10 jest rekordowa jak na rynek amerykański, ale na wielu giełdach lokalne Top-10 przekracza znacząco owe 33%. Można by powiedzieć „cóż z tego?”, każda giełda ma swoją specyfikę. Liczy się w zasadzie to, co taka rekordowa koncentracja oznacza właśnie dla rynku amerykańskiego. I tu robi się ciekawie.

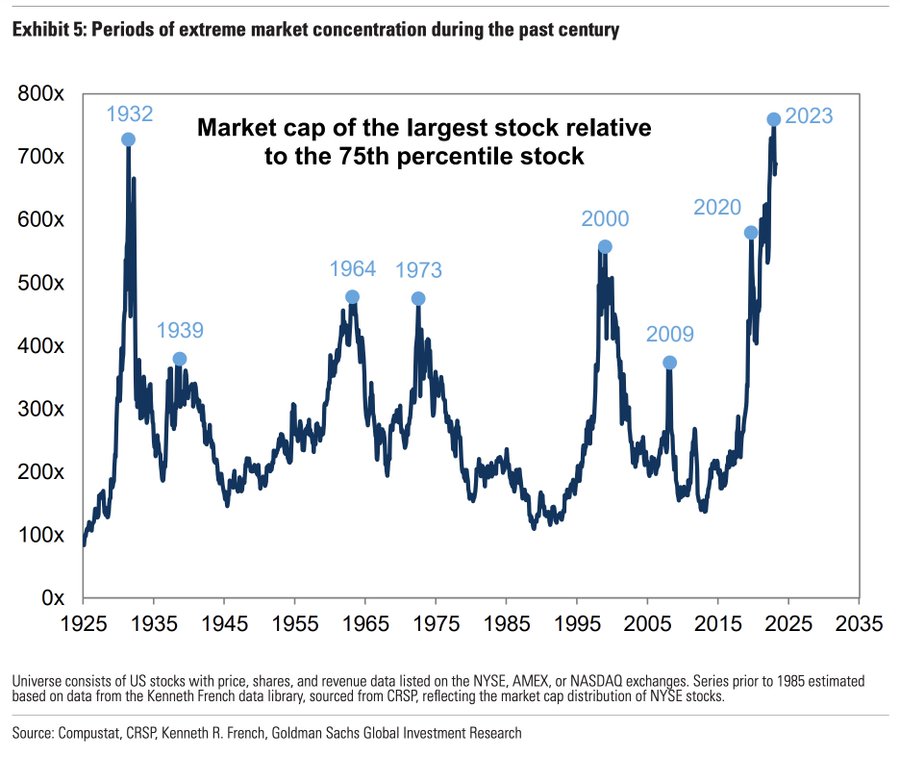

Przez kilka dni widziałem na FinTwicie latający wykres z tym związany, którego podejrzewam mało kto rozumie i mało kto wie, co dokładnie za nim stoi. Odnosi się jak najbardziej do koncentracji i wygląda tak oto:

Jak głosi opis pokazuje on relację kapitalizacji największej spółki amerykańskiej do spółki z 75-tego percentyla. Dla inwestora nie ma to żadnego praktycznego znaczenia, nie wiem skąd zachwyty w mediach społecznościowych, o ile nie rozumie się kontekstu. A kontekst ma tutaj istotne znaczenie, choć jest niewidoczny.

No prawie niewidoczny. Widać bowiem rekord wszechczasów z 2023 roku. Tym sposobem Goldman Sachs optymalnie obrazuje po prostu ekstremalną koncentrację, którą udało im się uchwycić w ten w ten właśnie sposób, percentyl jest bowiem w jakiś sposób wartością stałą. Cóż to oznacza?

Oznacza to, że liczyli co się działo po momencie, gdy ta koncentracja zaczynała przybierać odwrotny kierunek, czyli zaczęła spadać. Wyszło im, że nie było to zdarzenie, którego rynek mógłby się nadmiernie obawiać.

I tak w 1973 i 2000 roku gdy koncentracja zaczęła się zmniejszać, bessa na giełdach zagościła natychmiast. I to były jedyne takie momenty. W pozostałych przypadkach indeksy po prostu rosły przez kolejne 12 miesięcy. Choć trzeba sobie zdać sprawę, że rosły też po bessach, jak np. w 2009 roku czy 2020.

Do głowy przychodzą oczywiste analogie – indeksy biją dziś szczyty wszechczasów, więc to porównanie do 2000 wydaje się być bardziej adekwatne. Wcale jednak tak być nie musi.

Choćby dlatego, że zyski w dużej mierze uzasadniają wzrosty liderów. Po drugie to firmy okrzepłe, posiadające zapasy kapitału.

Tak wygląda przewidywany wskaźnik C/Z (ang: „forward P/E”) dla spółek ze „Wspaniałej 7” wg Bloomberga:

Jak widać obecne P/E leży daleko poniżej odczytów rekordowych z lat 2020-2021, na poziomie średniej z dekady.

Reszta rynku powoli zaczyna redukować tę lukę w nieproporcjonalnej szybkości wzrostu kursów. Rynek więc poszerza się, choć tempo nie jest jakoś zawrotne, co może w jakiejś mierze martwić. W zeszłym tygodniu do szczytu wszechczasów dotarł dopiero indeks S&P500 równoważony, gdzie każda ze spółek ma równą wagę w zmianach.

Analitycy szacują, że dynamika zysków „Wspaniałej 7” osłabnie do końca roku, a dobrodziejstwa AI zaczną spływać na resztę rynku, który zacznie gonić gigantów. Być może więc nie ma sensu mówić ani o bańce, ani o jej pękaniu, bo takie głosy już słychać, a raczej o spowolnieniu gigantów na rzecz reszty. Choć oczywiście nie można wykluczyć i gwałtownego scenariusza, który powtarza nagłe spadki z 2000 roku, bankowi analitycy mówią jednakże, że mamy raczej rok 1995 jeśli chodzi o analogie, a nie 1999.

Tak czy inaczej, jakaś korekta po tych miesiącach wzrostów jest wręcz wskazana dla higieny rynku.

—kat—

p.s. Na naszych mediach blogowych dyżuruję w każdy wtorek i piątek, wrzucając teksty czy tweety. To wówczas mnie najłatwiej złapać. W inne dni moja aktywność spada, dlatego czasem trzeba poczekać na odpowiedź.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.