Wspólnie z Jackiem Lempartem, specem od ETFów, postanowiliśmy zrobić kompendium wiedzy o nich właśnie, ale w nietypowy sposób.

Znajdujemy się obaj w odległych częściach świata, ale korespondencyjnie próbuję wydrzeć od niego wiedzę w temacie tego, co nowego w branży ETFów odkrył, co nowego robi i projektuje. Wynikiem będzie kilka nieregularnych wywiadów, które złożą się na cały cykl.

************************

Kat: Witam Cię ponownie na łamach naszych blogów. Od naszej ostatniej rozmowy minęły niemal 2 lata. Ale widać nie próżnowałeś w tym czasie, bo oto właśnie dopiero co spod Twojej klawiatury wyszedł pierwszy portal dedykowany funduszom ETF w Polsce – atlasETF. Zanim wejdziemy w meandry świata ETF-ów, powiedz nam co to za projekt, skąd pomysł na jego stworzenie?

Jacek: Faktycznie pod koniec zeszłego roku zainicjowałem wraz z Arturem Wiśniewskim nowy projekt, którego podstawowym zadaniem jest obniżenie progu wejścia w świat ETF-ów dla inwestorów w Polsce. Dla jasności, nie chodzi tu o ślepą popularyzację tego instrumentu, a o kompleksowe rozwiązanie obejmujące rozbudowaną bazę edukacyjną, szereg rankingów – brokerów i ETF-ów, jak i szczegółowe informacje o wszystkich ETF-ach. Docelowo pojawi się też wybór usług wspomagających inwestorów. Mówiąc krótko ETF jest tu tylko narzędziem, a my chcemy dostarczyć rzetelną instrukcję jego obsługi.

Obecnie nasza baza danych obejmuje ETF-y zarejestrowane w Europie, do których inwestor z Polski ma najłatwiejszy dostęp. W najbliższych miesiącach planujemy poszerzyć tę paletę o ETF-y zarejestrowane w USA, które to można powiedzieć nadają kierunki rozwoju w tej branży.

Zanim powstał atlasETF, inwestor z Polski zmuszony był do sięgania po zagraniczne serwisy, co nie pomaga w docieraniu z przekazem o ważności inwestowania w społeczeństwie. Nie chodzi tylko o barierę językową, ale o specyfikę inwestora z Polski. Na przykład kwestie podatkowe, czy prezentowanie wyników w lokalnej walucie, nawet jeśli inwestycja obejmuje rynki zagraniczne.

Bez względu czy ktoś jest długoterminowym inwestorem budującym kapitał z myślą o jesieni życia, czy krótkoterminowym spekulantem, czy ktoś jest tak zwanym inwestorem pasywnym czy aktywnym – mamy ambicje aby zaoferować im wszystkim pomoc w nawigowaniu po świecie ETF-ów.

Kat: Wielu inwestorów, zwłaszcza tych młodszych stażem, może nie pamiętać czasów w których o ETF-ach praktycznie nie mówiło się, nie wspominając o ich stosowaniu – z prostego powodu – niewielu miało do nich dostęp. Dziś ten instrument jest już znacznie łatwiej dostępny i to nawet na rachunkach emerytalnych IKE/IKZE. W ramach oferty DM BOŚ chociażby oferujemy paletę ponad pół tysiąca ETF-ów. A co odpowiedziałbyś na zadane przez kogoś pytanie w stylu: ale co szczególnego z tego mam, po co mi właśnie ETFy?

Jacek: Najkrótsza odpowiedź: ponieważ to najprostszy i najtańszy sposób na inwestowanie swoich pieniędzy na rynkach kapitałowych. To wielka rzecz, ponieważ każdy z nas jest skazany na inwestowanie. Dlaczego?

Z prostego powodu: damy o imieniu inflacja. Weźmy dla przykładu odpowiednik 100 zł z roku 1993. Gdyby trzymać te pieniądze pod przysłowiowym materacem na koniec roku 2022 ich wartość nabywcza stopniałaby do około 12 zł. Ktoś zaprotestuje i powie – hola hola, lata 90. to zupełnie inna rzeczywistość. Faktycznie lata 1993-1995 to inflacja nawet na poziomie przekraczającym 30% w skali roku. Ale kolejne lata już wcale nie odbiegały od tego co widzimy choćby dziś w roku 2023.

Teraz popatrzmy co by było, gdyby owe 100 zł ktoś zamiast pod materac zainwestował w 500 największych spółek amerykańskich – indeks S&P 500. Pod koniec roku 2022 realna wartość wzrosłaby do niemal 600 zł. I w tym jest piękno rynku akcji – jako całość znakomicie przechowują wartość nabywczą naszego majątku.

Dlatego dostęp do instrumentu dającego tanią i prostą ekspozycję na cały rynek to wielka rzecz z perspektywy przeciętnego Kowalskiego, który nie chce, czy nie ma czasu na to by szukać okazji inwestycyjnych. Jednym posunięciem może kupić instrument na cały rynek – choćby wszystkie akcje z indeksu S&P 500. I dla jasności, to nie jest absolutnie rekomendacja, aby kupować akurat ten indeks!

Oczywiście ktoś może się zżymać, że woli samodzielnie dobierać spółki do portfela. Droga wolna, osobiście nie jestem dogmatykiem i nie mam z tym problemu. Zresztą ETF-y też można wykorzystać do timingu rynkowego, o czym mam nadzieję jeszcze porozmawiamy. Ale zanim ktoś zacznie to robić niech uczciwie oceni swoje szanse na sukces w próbie przechytrzenia rynku.

Kiedyś sprawdziłem ile spółek wchodzących w skład indeksu S&P 500 w roku 1990 nadal tam była obecna na koniec roku 2021. Tadam! – całe 150, czyli 70% spółek wypadło z indeksu w okresie w którym być może ktoś na przykład budował swoje oszczędności z myślą o emeryturze. Działo się to z różnych powodów: a to spółki spadły do indeksów niżej, a to zostały przejęte przez inne spółki, czy też po prostu zbankrutowały. Ale nie zmienia to faktu, że statystyka jest zatrważająca, jeśli ktoś myśli, że ot tak kupi sobie kilka super spółek do portfela i po temacie.

Tymczasem inwestując w cały rynek (np. indeks S&P 500), masz pewność, że zawsze będziesz miał tam zwycięzców: kolejnego Apple, Microsoft, Amazon czy Teslę. Indeksy samooczyszczają się, a słabe spółki są wypierane przez mocniejszych graczy.

Oczywiście podałem tylko uproszczony przykład wykorzystania ETF-u bazujący na rynku akcji amerykańskich. Rzeczywistość może być bardziej rozbudowana.

Po pierwsze, inwestor nie musi się ograniczać tylko do akcji amerykańskich, a wręcz zrobić coś podobnego w ujęciu globalnym. Po drugie, inwestor wcale nie musi inwestować tylko w sposób pasywny (czyli kupować cały rynek i trzymać latami w portfelu), ponieważ w podobnej formule może kupić ETF implementujący aktywne podejście na rynku akcji. Wreszcie po trzecie, inwestor poprzez ETF-y ma dostęp też do całej gamy innych klas aktywów: obligacji, towarów (w tym metali szlachetnych), czy wręcz strategii managed futures, będących jeszcze do niedawna domeną funduszy hedge.

Kat: W przypadku wyboru ETFów dużo mówi się o niższych kosztach jako dodatkowej korzyści. Ty mocno siedzisz w tych statystykach, rozwiń przez chwilę temat kosztów.

Jacek: Jasne, to faktycznie bardzo ważne i pewnie jeszcze w naszej dyskusji przewinie się to wielokrotnie. Ale, żeby nie teoretyzować, to posłużmy się może konkretnym przykładem. Jak już zacząłem mówić o S&P 500, to pozostańmy przy tym rynku.

Załóżmy, że ktoś w latach 1998-2022 (25 lat) inwestował każdego roku kwotę o wartości nabywczej 10 tys. zł (z roku 2022) w fundusz akcji amerykańskich odwzorowujący indeks S&P 500. Pozwól, że to wytłumaczę, bo często są tu nieporozumienia.

Technicznie to wyglądało tak, że każda roczna wpłata była korygowana o inflację, aby jej realna wartość w każdym roku była taka sama. Przykładowo w roku 1998 odpowiednik 10 tys. zł z roku 2022 to ok. 4 tys. zł, ale już 10 lat później to około 6,4 tys. zł. Za kwotę rocznej wpłaty kupowano dolary amerykańskie i inwestowano w indeks S&P 500. Na koniec wynik inwestycji przeliczono do PLN.

OK – mam nadzieję, że mamy to za sobą. Zadajmy sobie zatem pytanie ile inwestor zarobiłby na inwestowaniu odpowiednika 10 tys. zł każdego roku przez 25 lat w akcje amerykańskie?

Gdyby fundusz inwestujący w te akcje pobierał od inwestora opłatę za zarządzanie na poziomie 0,1% w skali roku, końcowy kapitał wynosiłby 1,69 mln zł. W przypadku opłaty na poziomie 2% kwota ta stopniałaby do poziomu 1,31 mln zł. Czyli w funduszu z niższą opłatą inwestor miałby 29% więcej kapitału! Ten sam portfel, ta sama strategia, to samo ryzyko – różnica tylko w wysokości opłaty pobieranej przez fundusz. Co gorsza, efekt opłat niestety jest coraz bardziej widoczny wraz z upływającym czasem.

Koszty jak widać można przełożyć na konkretne pieniądze. Warto zwrócić przy okazji uwagę, że o ile nie mamy najmniejszej choćby kontroli nad rynkiem, tak nad kosztami już tak. Jeśli więc chcemy szukać darmowych obiadów, to radzę zacząć szukać ich w redukcji kosztów jakie ponosimy inwestując swoje pieniądze. ETF-y znakomicie nam pomogą w osiągnięciu tego celu.

Problem w tym, że dla inwestorów różnica w opłacie za zarządzanie na poziomie 0,1% vs 2% nie jest doceniana tak samo, jak na przykład zakup tej samej pralki, tyle, że w jednym sklepie kosztuje 1000 zł, a w drugim 20 000 zł. Brzmi absurdalnie, ale świadomość wpływu kosztów na inwestycje nadal nie jest powszechnie rozumiana przez społeczeństwo.

Kat: Czy według Ciebie ETFy to tylko obecnie moda, czy ich powstanie to jednak epokowy przełom w branży finansowej?

Jacek: Cieszę się, że nawiązujesz do ich historii, bo zrozumienie kontekstu w którym powstały pierwsze ETF-y pomoże w jeszcze lepszym zrozumieniu ważnych paradygmatów inwestowania. Ważnych nie tylko dla pasjonatów inwestowania, ale dla przeciętnego Kowalskiego.

Zacznijmy od tego, że ETF-y to tylko kolejna odsłona rewolucji zapoczątkowanej przez firmę Vanguard w roku 1976, kiedy to zaoferowała ona dla mas pierwszy fundusz indeksowy. Nazywał się (i nazywa nadal, bo istnieje do dziś) Vanguard 500 Index. Widać ten indeks S&P 500 już nas chyba będzie prześladował w tej rozmowie do końca, ale tak się składa, że ten fundusz indeksowy o którym mowa też inwestował właśnie w 500 największych spółek amerykańskich 🙂

Fundusz ten powstał z inicjatywy Johna Bogle. Dziś wiemy, że ten człowiek dokonał dosłownie przewrotu w świecie inwestycyjnym, którego echo słychać nawet w Polsce, choć miało to miejsce niemal pół wieku temu. Wówczas jednak nic nie wskazywało, że Bogle i kierowana przez niego firma Vanguard odniesie ogromny sukces. Większość spoglądała na ten produkt z pogardą i politowaniem zarazem. Dlaczego?

Bo kto chciałby zainwestować w portfel kupujący cały rynek, dający wynik całego rynku? Kto chciałby zostać przeciętnym inwestorem? Wręcz mówiono, że to postawa zaprzeczająca amerykańskim wartościom – inwestor powinien walczyć o najlepszy wynik. Ale branża finansowa nie doceniła geniuszu Johna Bogle, jego niesamowitej zdolności docierania do inwestora. Wykorzystywał do tego liczne, bardzo barwne i trafne anegdoty, często wręcz drwiąc sobie z białych kołnierzyków na Wall Street.

Kiedyś na przykład napisał, że miał sen w którym stworzył fundusz inwestycyjny, ale postanowił, że nie ujawni sekretów jego działania. Powiedział tylko inwestorom, że będzie zarządzał tym funduszem. Po 25 latach został okrzyknięty najlepszym zarządzającym portfelem akcji. Jakież było zdziwienie, gdy okazało się, że stał na czele funduszu indeksowego. Nie analizował spółek, nie siłował się z rynkiem, a mimo to okazał się najbardziej skutecznym inwestorem kupując po prostu cały rynek.

Bogle docierał do ludzi z prostym przekazem opartym na liczbach. Lubił odwoływać się do przykładu jak po 50 latach 10 tysięcy dolarów rosło do kwoty 294 tysięcy dolarów, przy założeniu, że rynek średniorocznie generował stopę zwrotu (CAGR) na poziomie 7%. Ale jeśli inwestor każdego roku ponosiłby “niewielki” koszt na poziomie 2%, kapitał rósł w tym samym okresie tylko do kwoty 144 tysięcy dolarów. Innymi słowy inwestor otrzymałby zaledwie 40% tego co wypracował rynek, ponieważ reszta została pożarta przez koszty.

Takie prowokacyjne komentarze nie zadziałały natychmiast. Pierwsza dekada od uruchomienia funduszu była wręcz bardzo słaba. Sytuację na korzyść Vanguarda zmieniały kolejne tąpnięcia na rynku akcji, jak na przykład to w roku 1987. Każda kolejna zawierucha rynkowa obnażała słabość zarządzających funduszami inwestycyjnymi, którzy latami przekonywali inwestorów, że płacą im właśnie za to, aby mogli ich chronić w trudnych momentach na rynku.

Tymczasem inwestorzy mogli naocznie się przekonać, że większość funduszy inwestycyjnych przegrywa z szerokim rynkiem, a podstawowym tego powodem są ich wysokie koszty: koszty za zarządzanie, koszty marketingowe, koszty transakcyjne. Fundusz Vanguard 500 Index kosztował rocznie inwestora w roku 1976 zaledwie 0,43% (dziś 0,14%) – wielokrotnie mniej niż aktywnie zarządzane fundusze akcji w owym czasie w USA.

Bogle był ogromnym zwolennikiem funduszy indeksowych, czyli funduszy inwestujących w cały rynek (indeks). Ale świat szedł do przodu i pojawiła się koncepcja, aby jednostkami takich funduszy można było handlować na giełdach papierów wartościowych. Tak narodził się pierwszy fundusz ETF (Exchange Traded Fund): najpierw w Kanadzie w roku 1990, a w 1993 w USA.

Pierwszy ETF na indeks S&P 500 o tickerze SPY niedawno obchodził 30 urodziny. W roku 1993 jego roczny koszt za zarządzanie wynosił 0,20%. Dokładnie tyle samo co fundusz Vanguard 500 Index w owym czasie. Ale to nie Vanguard uruchomił tego ETF-a jako pierwszy, choć Bogle był usilnie do tego namawiany. Natomiast ETF-y zostały z czasem pokochane – zarazem przez klientów instytucjonalnych, jak i detalicznych.

Kat: Ciekawy jest wątek z Johnem Bogle, który w branży ma niemal status ikony. Sam Warren Buffett napisał kiedyś w liście do akcjonariuszy Berkshire Hathaway, że jeśli kiedykolwiek zostanie wzniesiony pomnik ku czci osoby, która zrobiła najwięcej dla inwestorów, osobą tą powinien być Bogle. Tymczasem z twojej wypowiedzi odnoszę wrażenie, że on de facto nie był zachwycony pomysłem stworzenia instrumentu jakim jest ETF.

Jacek: Faktycznie, to dość dziwna sytuacja. Wydawać się mogło, że John Bogle jako pionier na polu funduszy indeksowych pierwszy powinien przecierać szlaki ich ewolucji.

Nie chcę już zanudzać Czytelników nadmiarem szczegółów, ale podstawowym powodem dla którego Bogle był przeciwny ETF-om, to możliwość bardzo łatwego handlu jednostkami funduszu. Coś co dziś większość postrzega jako ogromną zaletę ETF-ów, on określił klątwą, która miała przeszkadzać inwestorom w trzymaniu obranego kursu. Przy czym warto zwrócić też uwagę, że poglądy Bogle w sprawie ETF-ów zmieniały się w czasie. Nigdy ich nie wielbił, ale w końcu chyba zaakceptował.

Firma Vanguard koniec końców również uruchomiła swój pierwszy ETF w roku 2001 (Bogle już był wtedy na emeryturze). Jest też obecnie drugą największą firmą na świecie dostarczającą takie produkty do inwestorów.

Kat: No dobrze, ETFy w świecie stały się hitem i osiągnęły już jakiś czas temu punkt krytyczny, od którego środki uciekają z funduszy aktywnych do tychże ETFów. ale w Polsce to nadal relatywnie drobne kwoty. Co Twoim zdaniem decyduje o tak słabszym niż w świecie zainteresowaniu?

Polska zaczyna zupełnie z innego pułapu niż np. USA, z racji tego, że nasz rynek kapitałowy jest wciąż relatywnie młody, a społeczeństwo jest na dorobku. Branżę inwestycyjną po przemianach ustrojowych w Polsce opanowały Towarzystwa Funduszy Inwestycyjnych (TFI). Model sprzedażowy ich produktów choćby w bankach bardzo pomógł im dotrzeć na masową skalę do klienta, który nawet nie myślał o inwestowaniu. ETF-om jest pod tym względem o wiele trudniej, bo tu klient potrzebuje dostępu do konta maklerskiego – choć i to powoli się zmienia, bo pojawiają się produkty tzw. robodoradców.

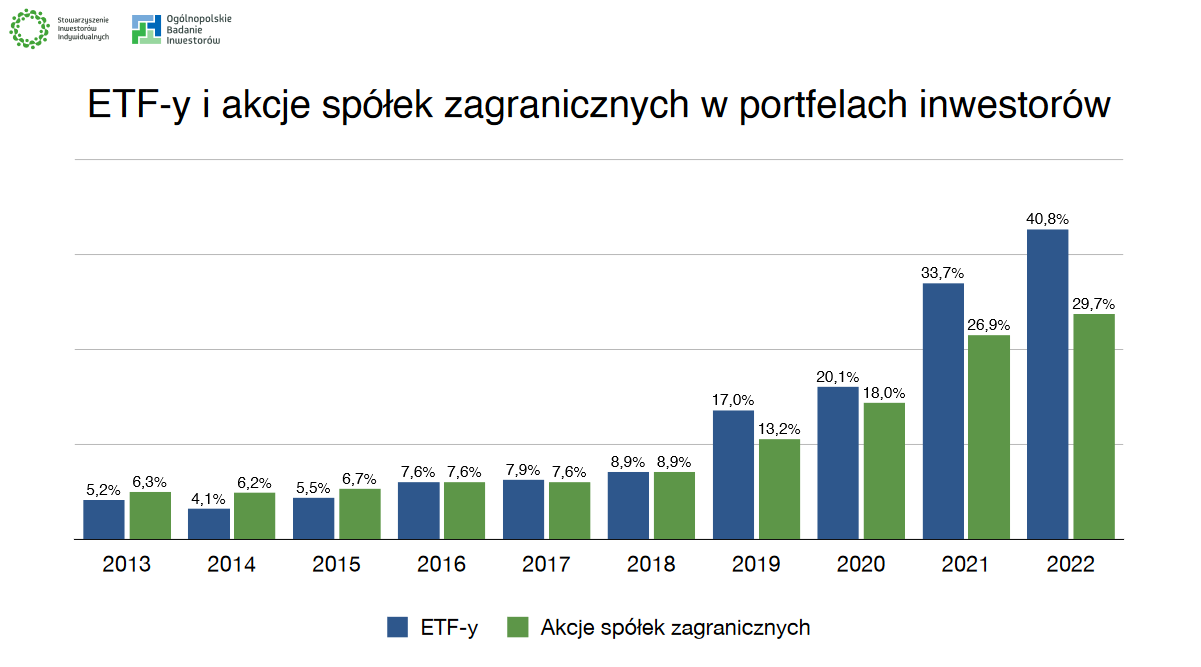

Ostatnia dekada przyniosła zmiany, co obrazuje choćby coroczne Ogólnopolskie Badanie Inwestorów realizowane przez Stowarzyszenie Inwestorów Indywidualnych. Przykładowo w badaniu za rok 2022, ewidentnie widać, że o ile w roku 2013 zaledwie 5,2% inwestorów miało w swoich portfelach ETF-y, tak już w roku 2022 jest to 40,8%.

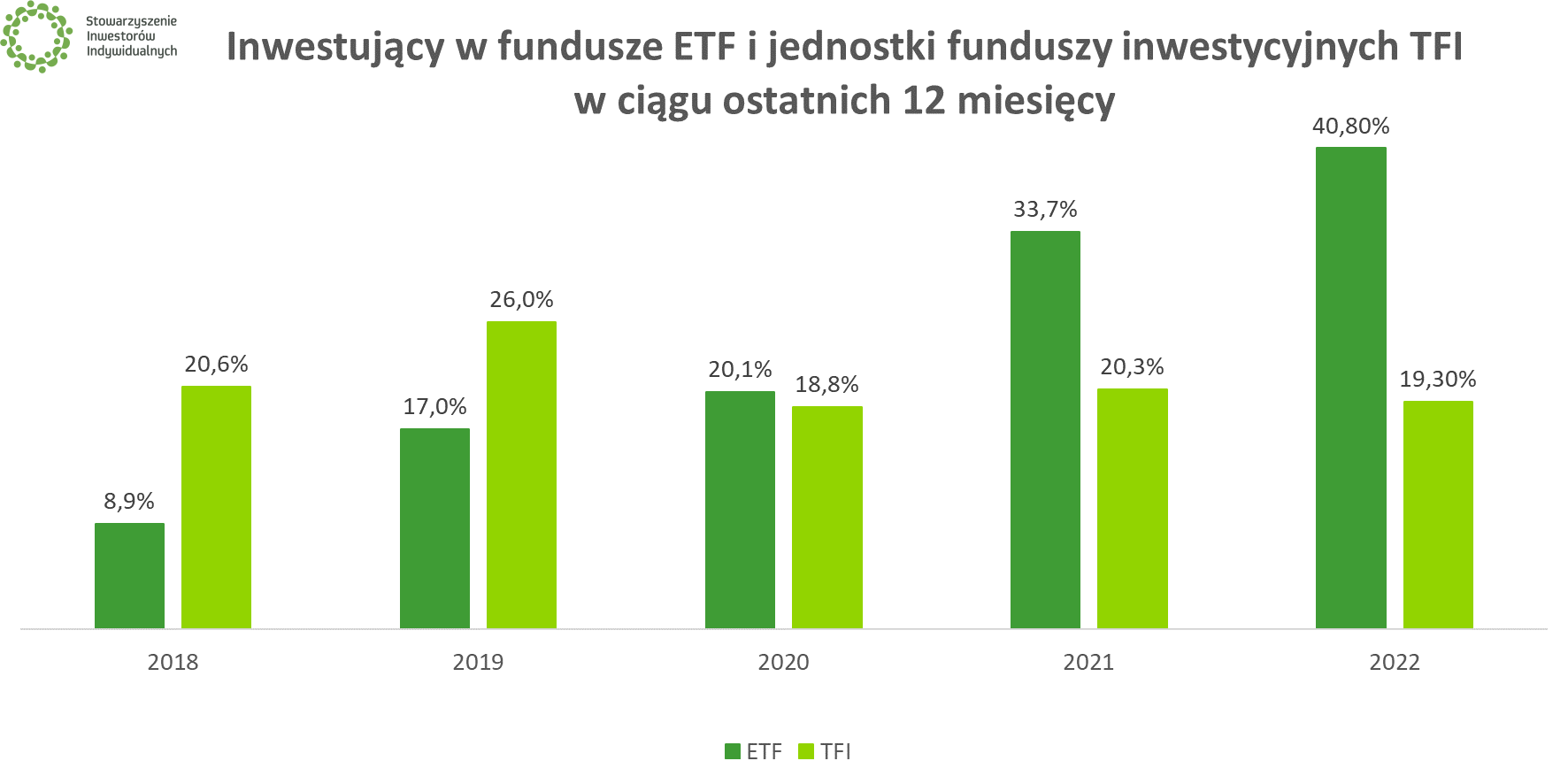

Jeśli idzie o TFI, to tam nie widać aby zyskiwały nowych inwestorów w ostatnich 5 latach (niestety SII nie ma wyników za dłuższy okres). W najlepszym przypadku możemy mówić tu zatem co najwyżej o stagnacji. W tym kontekście nie zgodzę się, że zainteresowanie ETF-ami w Polsce jest słabe. Nie twierdzę, że jest idealnie, ale bądźmy realistami i nie oczekujmy cudów w krótkim czasie.

Warto podkreślić, że inwestorzy w ETF-y są bardziej świadomi względem inwestorów w TFI. Widać to doskonale w USA, gdzie paradoksalnie podczas tąpnięć na rynkach (np. 2007-2009), to ETF-y były największym beneficjentem w postaci napływającego kapitału, a nie drogie, aktywnie zarządzane fundusze, odnotowujące odpływy. Nie spełniły się po razy kolejny opowieści funduszy inwestycyjnych, że sroga bessa przestraszy inwestorów z ETF-ami i będą szukać schronienia u nich.

Sęk w tym, że proces “uświadamiania” społeczeństwa musi swoje potrwać. Nie ulega jednak wątpliwości, że walec już ruszył i powoli odmienia krajobraz branży inwestycyjnej również nad Wisłą. Widzę to sam na przestrzeni lat mając kontakt z inwestorami. To podejście do rynku ewoluuje, również dzięki licznym działaniom edukacyjnym na wielu polach: od blogosfery (tu pokłony dla Was, bo byliście liderami w pisaniu o ETF-ach w Polsce już w 2008 roku), domów maklerskich, robodoradców, publikacji książkowych w rodzimym języku po choćby portal atlasETF, który dopiero co powstał.

– KONIEC CZĘŚCI PIERWSZEJ –

P.S. Jeśli macie pytania, zapraszam do zadawania poniżej, Jacek obiecał odpowiedzieć na nie w kolejnych częściach. Poruszymy wtedy też zagadnienia praktyczne: przykłady ciekawych ETF-ów, przykłady portfeli oraz symulację budowy prywatnej emerytury i jej konsumpcji.

—kat—

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Witam. A propos ETF-ów, co Panów zdaniem będzie lepszym rozwiązaniem do długoterminowej gry na spadki: opcje LEAPS DOTM czy odwrócone ETF-y, w tym zlewarowane? W przeszłości spece od każdego z tych instrumentów odradzali takie podejście, bo ponoć żadne z nich nie jest dobrym rozwiązaniem na długi termin. A osobiście uważam, że taka forma będzie mniej ryzykowna od innych instrumentów finansowych, gdzie strata może być znacznie większa od zainwestowanego kapitału. Z góry wdzięczny za odpowiedź. Pozdrawiam

Dziękuję za pytanie. Odniosę się do tego w jednej z kolejnych części opisując ciekawe przykłady ETF-ów. pozdrawiam! 🙂