Czasem tak jest, że autor włoży wiele pracy w przygotowanie jakiegoś tekstu na ważny temat a ktoś wybierze z tekstu jedno zdanie zajmujące się pobocznym zagadnieniem i sprowadzi dyskusję na zupełnie pobocze tory.

Tak właśnie zrobię z interesującym badaniem (Almost) 200 Years of News-Based Economic Sentiment, którego autorzy wykonali tytaniczną pracę konstruując wskaźnik ekonomicznego sentymentu w USA (na poziomie państwowym i stanowym) w okresie 1850 – 2017.

Bazą danych do tworzenia wskaźników sentymentu był niemal miliard artykułów z 13 000 gazet wydawanych w USA. Autorzy uwzględnili zarówno gazety ogólnokrajowe jak i lokalne. Badacze podają, że skonstruowali zaawansowany algorytm uczenia maszynowego w celu przetwarzania języka naturalnego w postaci wspomnianych artykułów.

W dużym uproszczeniu najpierw nauczyli algorytm identyfikować teksty o tematyce ekonomicznej. Później nauczyli go identyfikować zwroty i słowa możliwie jednoznacznie wyrażające optymistyczny i pesymistyczny sentyment. Następnie stworzyli ogólnokrajowe i lokalne wskaźniki sentymentu i zbadali czy takie wskaźniki są w stanie prognozować zmiany ekonomiczne. Taki był cel autorów i taki jest główny motyw artykułu badawczego.

Nie będę się nim szczegółowo zajmował. Nadmienię tylko, że zdaniem badaczy stworzone przez nich wskaźniki sentymentu są w stanie prognozować zmiany elementarnych wskaźników ekonomicznych – na przykład zmianę PKB per capita albo zmianę zatrudnienia. Co ciekawe, zdaniem autorów stworzony ze strumienia informacji wskaźnik sentymentu jest wskaźnikiem wyprzedzającym dla prognoz konsensusu ekspertów. Autorzy zwrócili też uwagę, że wartość prognostyczną ma sentyment dotyczący przyszłości a nie teraźniejszości: pesymistyczny ton w opisie aktualnej sytuacji nie prognozuje pogorszenia sytuacji ekonomicznej ale pesymistyczny ton w stwierdzeniach odnoszących się do przyszłości prognozuje spowolnienie.

Z punktu widzenia inwestorów giełdowych interesujące jest stwierdzenie badaczy, że stworzony przez nich wskaźnik sentymentu nie jest użyteczny do prognozowania wskaźników finansowych takich jak stopy zwrotu z rynku akcyjnego.

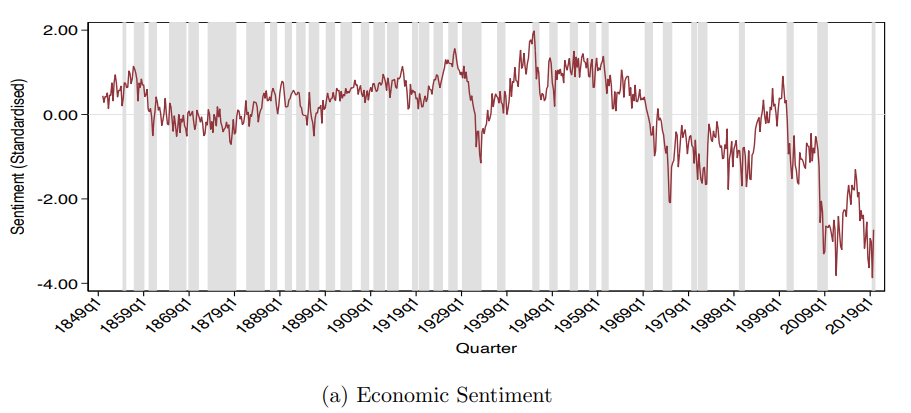

W części wprowadzającej swój autorski wskaźnik sentymentu ekonomicznego opartego na strumieniu informacji medialnych autorzy zwrócili uwagę, że na początku lat 70’ XX wieku wskaźnik sentymentu zaczyna mocny ruch spadkowy, na chwilę powraca na dodatnie poziomy pod koniec lat 90’ a następnie nurkuje na poziomy niewidziane nawet w czasie Wielkiego Kryzysu.

Za Jules H. van Binsbergen, Svetlana Bryzgalova, Mayukh Mukhopadhyay i Varun Sharma

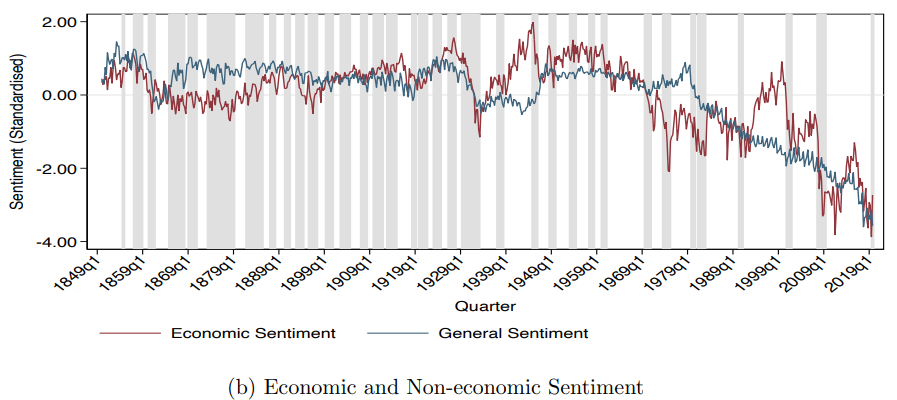

Autorzy przyjęli hipotezę, że coś musiało się stać z mediami skoro sentyment ekonomiczny w XXI wieku wydaje się niższy niż w czasie Wielkiego Kryzysu. Stworzyli więc wskaźnik generalnego sentymentu (z wszystkich tekstów a nie tylko tekstów o tematyce gospodarczej) by sprawdzić tę hipotezę. Okazało się, wskaźnik generalnego sentymentu, który przez 120 lat utrzymywał się w sensownych widełkach (przewaga optymizmu wydaje się zrozumiała dla tak „szczęśliwego” gospodarczo i politycznie państwa jak USA) rozpoczął nurkowanie na początku lat 70’.

Za Jules H. van Binsbergen, Svetlana Bryzgalova, Mayukh Mukhopadhyay i Varun Sharma

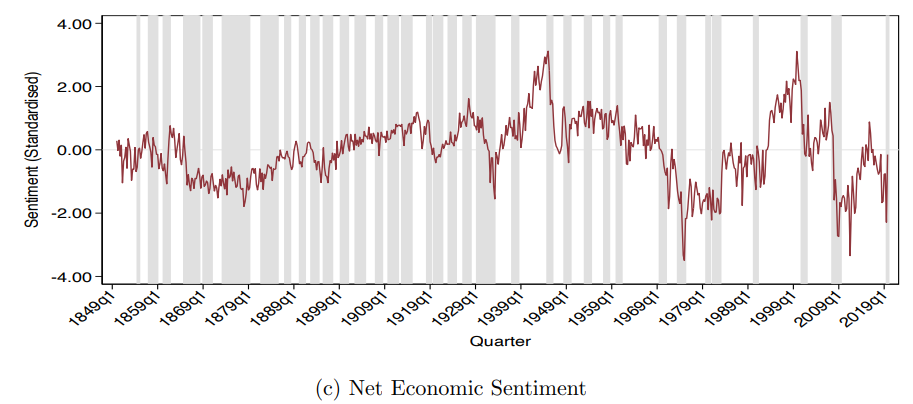

Badacze skupili się na „swoim dziecku” czyli wskaźniku sentymentu ekonomicznego. Oczyścili go z medialnego skrzywienia i mogli kontynuować swoją pracę badawczą.

Za Jules H. van Binsbergen, Svetlana Bryzgalova, Mayukh Mukhopadhyay i Varun Sharma

Mnie zainteresowało to medialne skrzywienie. Zapewne znajdą się w społeczeństwie, może nawet wśród czytelników osoby, które będą argumentować, że nie ma żadnego medialnego skrzywienia, od lat 70’ USA znajdują się na równi pochyłej i przeciętny Amerykanin oddałby wszystko by zamiast w 2017 roku żyć w roku 1932 albo 1907. Być może uważają także, że lądowanie na Księżycu zostało zainscenizowane.

Moim zdaniem Jules H. van Binsbergen, Svetlana Bryzgalova, Mayukh Mukhopadhyay i Varun Sharma dostarzyli mocny argument za przekonaniem o negatywnym, pesymistycznym skrzywieniu mediów w ostatnich pięciu dekadach. Co więcej, to skrzywienie dotyczy zarówno ogólnych zagadnień jak i tematów gospodarczych.

Wspomniane skrzywienie może mieć bardzo ważne konsekwencje w kontekście społecznym, ekonomicznym i inwestycyjnym. W kontekście społecznym może wyjaśniać obserwowany w wielu państwach trend rozprzestrzeniania się problemów emocjonalnych: depresji, poczucia niepokoju, etc. Być może przyczyną tego trendu nie jest fakt, że „młodzi ludzie są coraz słabsi emocjonalnie” ale fakt, że żyją w skrajnie nieprzyjaznym, pesymistycznym otoczeniu informacyjnym, które przekonuje ich, że wszystko jest do niczego a będzie jeszcze gorzej.

W kontekście ekonomicznym negatywne skrzywienie otoczenia informacyjnego może wyjaśnić istotny spadek entuzjazmu gospodarczego i stagnację inwestycyjną. „Zdołowane” przez negatywne otoczenie informacyjne społeczeństwa skupiają się na zagrożeniach. Inwestycje infrastrukturalne, które trwały kilka lat w latach 50’ czy 60’ potrafią ciągnąć się przez kilkanaście lat i to mimo sporego postępu technologicznego. Nie ma entuzjazmu dla dużych projektów technologicznych (takich jak na przykład lot na Marsa). Ludzie są przekonani, że żyją w najgorszym z możliwych światów, który wymaga natychmiastowego ratunku a nie zawracania sobie głowy „zbędnymi” projektami.

W dziedzinie inwestycyjnej mamy do czynienia z sytuacją, w której inwestorzy niemal na stałe znajdują się w pesymistycznym otoczeniu informacyjnym. Podkreślałem na blogu, że inwestowanie w czasie bessy jest trudne ponieważ otoczenie informacyjne sugeruje, że gospodarka jest w fatalnym stanie, że wkrótce zaczną się przewracać kolejne kostki ekonomicznego domina. W takich okolicznościach trudno jest wpłacić pieniądze na rachunek maklerski i kupować akcje spółek operującej w tej właśnie „walącej się” gospodarce.

Jednak nawet poza okresami bessy inwestorzy działają w otoczeniu informacyjnym, które kładzie olbrzymi nacisk na negatywne wydarzenia i skupia się na ryzykach i zagrożeniach. Możemy więc żyć w czasach, w których wewnętrzny optymizm sektora finansowego neutralizowany jest przez skrajny pesymizm otoczenia medialnego.

15 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Kapitalne badania, jak i wpis.

Potwierdzają coś, co czujemy już od dawna, czyli że media nie informują, tylko dostarczają emocji. A najlepiej sprzedają się te negatywne.

I tak, wpływ tego na nasze otoczenie, nastroje, decyzje jest fatalny. A zupełnie niepotrzebnie.

O tym też prawi poniższa książka:

Factfulness. Dlaczego świat jest lepszy, niż myślimy, czyli jak stereotypy zastąpić realną wiedzą

Każdy, kto żyjąc w obecnych czasach chodzi z nosem spuszczonym na kwintę, powinien ją przeczytać.

Pozdrawiam!

A jest wersja w języku polskim?

Tak:

https://lubimyczytac.pl/ksiazka/4860810/factfulness-dlaczego-swiat-jest-lepszy-niz-myslimy-czyli-jak-stereotypy-zastapic-realna-wiedza

Zamówiona już, dzieki:)

Media zawsze takie byly. Powod moze byc zupelnie inny. Sukces ostatnich lat i dekad jest ewidentny. Jednak ten sukces ma swoja cene. Inaczej mowiac, wzrost zamoznosci jest miara sukcesu, ale niekoniecznie miara szczescia jednostek i spoleczenstw, dla ktorych tempo zmian niejednokrotnie jest za szybkie. Nie przypadkiem mamy najwiecej milionerow w historii, a obok tego plage chorob cywilizacyjnych jak chroniczne zmeczenie, stres, wypalenie zawodowe, wreszcie zmore naszych czasow – depresje. W tym pedzie za dobrami, bezpowrotnie cos tracimy – cos znacznie cenniejszego – siebie. Byc moze ow wskaznik zdolal uchwycic to zjawisko w calej pelni.

Dokładnie, dobrze napisane

Copernikus swietnie rozwija i uzupelnia to, co ledwie naszkicowane w komentarzu:

https://youtu.be/Wai1zmGGI34

Temat jest szerszy – generalnie człowiek jako gatunek jest lekko negatywnie zniekształcony poznawczo. Po prostu: jesteśmy wynikiem procesu ewolucji, w którym przetrwać miały szansę raczej osobniki przewidujące złe scenariusze.

Ma to nawet swoje odzwierciedlenie w starej prawdzie, iz w kapitalizmie wszyscy sa przygotowani na najgorsze.

Z pewnoscia duza role w tym procesie musiala odgrywac umiejetnosc zachowania optymizmu mimo wszystko (mozna sobie na to pozwolic i w duzej mierze zalezy to od stopnia przygotowania).

Czy ja wiem? Mnie się raczej wydaje, że jesteśmy mocno pozytywnie zniekształceni poznawczo. Sięgamy ciągle i bez ustanku po nowe, mimo że ryzykowne. Ogień, broń, transport, odkrycia geograficzne, technologiczne. Działalność gospodarcza, inwestowanie. Bez tego skrzywienia "a mnie się uda!" nie mielibyśmy żadnego postępu.

Więc czytając taką analizę jak wspomnianą w tym wpisie zadaję sobie pytanie ile okazji i szans cywilizacyjnych zostało zaprzepaszczonych przez sam fakt, że nawet nie zostały one podjęte. Właśnie ze względu na budowanie fałszywej atmosfery "wszystko jest do niczego".

Mozna odwrocic to pytanie – ile prob, ktore z pewnoscia zostaly podjete, zakonczylo sie niepowodzeniem? Byc moze cos bylo wielka szansa, ale sciezka okazala sie zbyt ryzykowna lub zbyt kosztowna, aby zostala uznana przez cala spolecznosc za gre warta swieczki?

Juz sam fakt, ze czlowiek jes istota spoleczna, swiadczy o tym, jaka strategia jest preferowana (unikanie nadmiernego ryzyka).

Oczywiscie w ramach stada, ktore zapewnia oparcie, pojawiaja sie skrajnie ryzykowne inicjatywy, ktorych celem – jak sadze – jest poprawa pozycji jednostki (i koniec koncow calej spolecznosci). Musi to byc korzystne, skoro ewolucyjnie nie zaniklo, dlatego ryzykujemy – a nuż sie uda. 🙂

Dla jasnosci dodajmy jeszcze, ze nikt nie buduje falszywej atmosfery – jest to raczej forma przestrogi ze strony starszych i bardziej doswiadczonych: uwazaj, bylo wielu smialkow przed toba…

No i rodzaj przewrotnej selekcji. Slabi bowiem posluchaja i odpuszcza, a silni jeszcze mocniej sie utwierdza w postanowieniu, aby kroczyc dalej.

Od strony ewolucyjnej, przypuszczam, ze tego rodzaju empatia na poziomie stada ma na celu ograniczenie kosztow dla tegoz stada poprzez powstrzymywanie jednostki, ktora moze nie byc do konca swiadoma i nie rozumiec zagrozen. A z drugiej strony stwarza to wieksze szanse powodzenia podejmowanych prob, poniewaz na ogol probowac beda ci najbardziej predystynowani – jesli nie na poziomie wiedzy i doswiadczenia, ktore na poczatku sa minimalne, to przynajmniej mentalnie.

> Sięgamy ciągle i bez ustanku po nowe, mimo że ryzykowne.

To nie z optymizmu, tylko z chęci przetrwania. (disclaimer: moje negatywne skrzywienie wyłącza mnie z dyskusji). A bardziej serio: jesteśmy już pokoleniami (dwoma), które nie przeżywały sytuacji granicznych (głód, mróz, zagrożenie życia przemocą). Nasza opinia się nie liczy w ocenie motywacji poprzednich kilku tysięcy pokoleń.

Kazda opinia sie liczy, jesli opiera sie na jakims zasobie wiedzy i doswiadczenia. Skrzywienie nie ma tu nic do rzeczy, wszak kazdy ma jakies poglady i swoj punkt widzenia. Wazne tylko, zeby miec otwarta glowe i miec swiadomosc, ze mozemy sie mylic, a ktos inny moze miec racje, lub moze jej nie miec, ale moze powiedziec cos, co stanie sie waznym elementem na drodze do odkrycia prawdy.

Czy w latach 70-tych coś bardzo złego się stało z pieniądzem? Przypadek? Nie sądzę.