Obserwatorzy rynków akcyjnych zwracali uwagę w ostatnich tygodniach, że skala spadków głównych indeksów nie oddaje dynamiki wyprzedaży w niektórych segmentach rynku.

JP Morgan pokazał dane, które wskazywały, że przeciętny spadek od rocznych maksimów spółki z Nasdaq Composite wyniósł 47% na dzień 25 stycznia 2022 podczas gdy sam indeks miał wtedy 17% obsunięcia. Te same dane dla Russell 2000 wyglądały tak: 40% dla przeciętnej spółki z indeksu i 20% dla indeksu.

Dla inwestorów na pewno nie jest żadną nowością fakt, że niektóre branże czy segmenty rynku mogą się zachowywać istotnie lepiej lub istotnie gorzej od szerokiego rynku. Skala tego zjawiska w okresie ostatnich kilku miesięcy skłoniła mnie do przypomnienia ważnej rynkowej zasady: im bardziej portfel inwestora oddala się od portfela rynkowego tym większą odporność na okresy relatywnej słabości powinien posiadać inwestor. Oczywiście istnieje także zdecydowanie bardziej sympatyczna strona medalu – okresy relatywnej siły – ale nie ma potrzeby traktować jej w kategoriach zagrożenia.

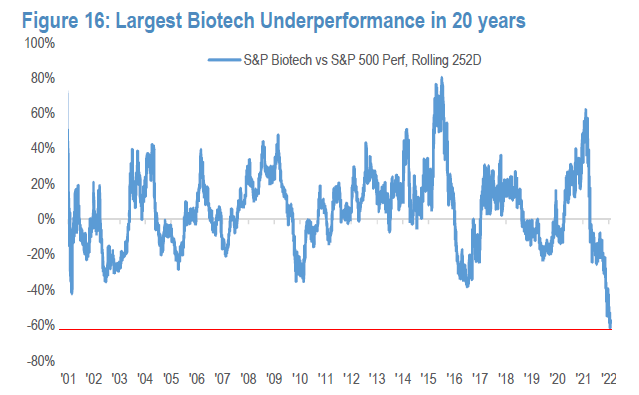

Z opublikowanych pod koniec stycznia rynkowych raportów analitycznych wybrałem dwa wykresy pokazujące skalę „spustoszenia” w niektórych segmentach rynku. Najpierw amerykański sektor biotechnologiczny zestawiony z S&P 500 z raportu JP Morgan:

Za JP Morgan

Zobaczmy jeszcze koszyk spółek z branży OZE i indeks przynoszących straty spółek technologicznych zestawione z globalnym indeksem akcyjnym z raportu Goldman Sachs:

Za Goldman Sachs

Warto podkreślić, że omawiane zagadnienie nie dotyczy jedynie konkretnych branż (jak biotechnologia czy OZE) ale także nie-branżowo definiowanych segmentów rynku jak spółki technologiczne czy przynoszące straty spółki technologiczne albo spółki memowe. Może dotyczyć segmentów rynku definiowanych w oparciu o czynniki rynkowe (jakie jak wartość/wzrost, wielkość, jakość, etc). Można sobie wyobrazić dowolną kombinację wspomnianych wyżej kategorii. Na przykład jednymi z największych ofiar trwającej korekty rynkowej były małe, niezyskowne spółki wzrostowe działające w obrębie modnych wśród indywidualnych inwestorów motywów inwestycyjnych (takich jak samochody elektryczne).

Z obserwacji mediów społecznościowych wyciągam wniosek, że jest całkiem spore grono indywidualnych inwestorów koncentrujących się na jednym lub kilku segmentach rynkowych. Z oczywistych powodów (kilkuletnia, spektakularna hossa) popularnym w Polsce segmentem jest gaming. Choć spotkałem się z inwestorami koncentrującymi się w jeszcze węższym segmencie: małym gamingu (czyli spółkach gamingowych o niewielkiej kapitalizacji). Inną popularną branżą jest biotechnologia.

Fenomen r/wallstreetbets stworzył w USA (a być może globalnie) całą grupę drobnych inwestorów skoncentrowanych w segmencie akcji memowych. Jest także spora grupa drobnych inwestorów specjalizujących się w spółkach technologicznych na wczesnym etapie rozwoju. Warto wspomnieć, że często takie podejście łączone jest z inwestycyjną ideą skoncentrowanego portfela.

Nie jest moim celem występowanie przeciwko takiemu podejściu do inwestowania: to jest na koncentrowaniu się na jednym segmencie rynku i drastycznym przeważaniu go w swoim portfelu. Inwestorzy, którzy decydują się na taką postawę z reguły wierzą, że dysponują rzeczywistą przewagą wiedzy, umiejętności analitycznych czy jakościowych kontaktów w obrębie danego segmentu, która zwiększa ich szanse na sukces w aktywnym inwestowaniu.

Chciałbym natomiast zwrócić uwagę, że niezależnie od tego czy inwestor posiada taką przewagę (czy tylko myśli, że ją ma) i czy jest w stanie przekuć ją w zyskowną strategię (czy też pozwoli by czynniki psychologiczne zneutralizowały tę przewagę) powinien rozważyć ryzyko bolesnych, relatywnych obsunięć czyli okresów, w których jego portfel będzie się spisywać wyraźnie gorzej od rynku. Takie okresy stwarzać będą sporą presję emocjonalną bo będą sprawiać, że wyniki portfela wyraźne odstawać będą od wyników osiąganych przez ulicę czy znajomych.

Jedną z najtrudniejszych sytuacji z punktu widzenia indywidualnego inwestora są inwestycyjne wyniki dużo słabsze od tych osiąganych przez rodzinę, kolegów z pracy czy znajomych z mediów społecznościowych. Taka sytuacja generuje wątpliwości co do obranej strategii i prowokuje impulsywne zmiany w podejściu inwestycyjnym. Inwestor zakładający dużą ekspozycję na wybrany sektor powinien się liczyć, że będzie regularnie napotykać tego rodzaju „okresy próby”.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.