Nie ma chyba dziś bardziej gorącego tematu niż inflacja. Politycy chwieją się pod jej ciosami. Banki centralne muszą reagować mimo niepewności, co do genezy wzrostu cen, a inwestorzy dostosowywać portfele do nowej sytuacji. Paradoks polega na tym, iż gorączka wokół inflacji może wyznaczać jej szczyt. Nie dlatego, iż mamy do czynienia ze zjawiskiem psychologicznym, ale dającym się identyfikować efektem ubocznym pandemii.

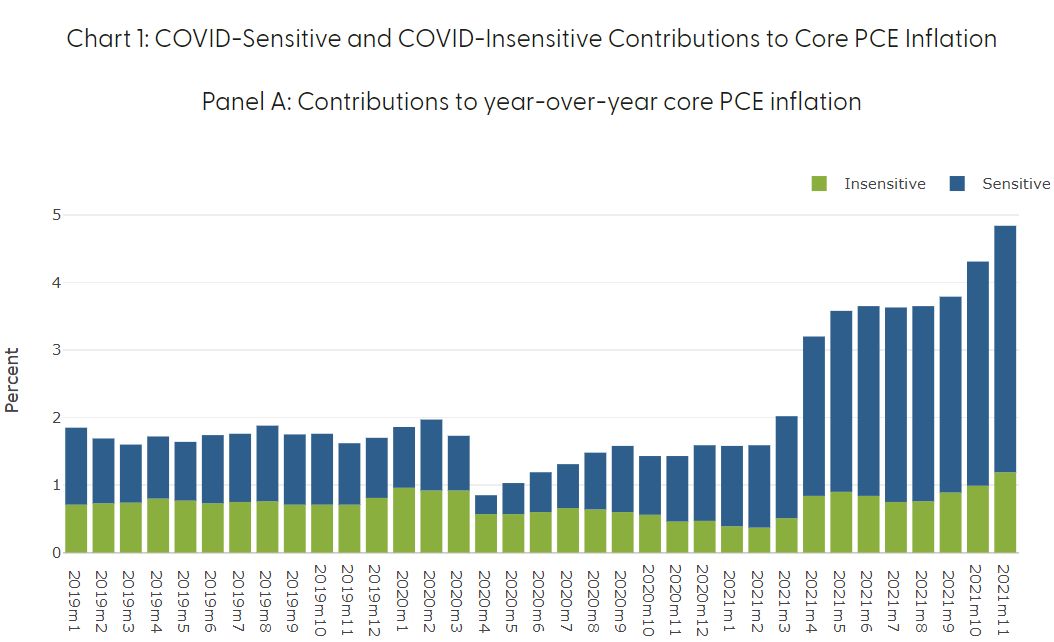

Ekonomiści z oddziału Rezerwy Federalnej w San Francisco postanowili spojrzeć na inflację przez pryzmat czynników, które okazały się wrażliwe na pandemię i pokazać ich wkład we wzrost inflacji mierzonej wskaźnikiem PCE-Core przy jednoczesnym obliczeniu inflacji z tych elementów koszyka, który okazał się niewrażliwy na pandemię. Zabieg może wydawać się sztuczny, ale inflacja powinna jednak manifestować się w całym koszyku, a nie tylko w częściach, które okazały się wrażliwe np. na zaburzenia łańcuchów dostaw czy zwiększony popyt ze strony konsumentów.

Źródło: https://www.frbsf.org/economic-research/indicators-data/inflation-sensitivity-to-covid-19/

Wykres powyższy pokazuje, iż poza elementami wrażliwymi na pandemię (badacze nazywają to COVID-sensitive components) wzrost cen jest daleki od fajerwerków. COVID-insensitive components nie straszą specjalnie na przestrzeni ostatnich dwóch lat. Można nawet powiedzieć, iż zachowują spokojne, bo dopiero w listopadzie przekroczyły pułap 1 procent. Inaczej mówiąc, w części gospodarki odpornej na pandemię podwyższonej inflacji zwyczajnie nie ma. Może zatem czas wrócić do idei porzuconej ostatnio przez bankierów centralnych, iż inflacja jest jednak przejściowa i związana z czynnikami jednorazowymi?

Wykres powyższy wskazuje też, iż kluczem do zakończenia presji inflacyjnej jest zakończenie pandemii i przywrócenie równowagi pomiędzy popytem i podażą w tych częściach gospodarki, które okazały się uderzone problemami wywołanymi przez reżimy sanitarne. Oczywiście, inflacja jest zwierzęciem, które ma tendencje do urywania się ze smyczy, utrwalania i generalnie przesączania z segmentu na segment, ale w świetle danych Fed z San Francisco całkiem poważnie można zacząć rozważać ideę, iż w drugiej połowie roku pojawią się procesy, które zaczną gasić wzrost cen wywołany przez pandemię.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.