Pod koniec zeszłego roku na FinTwit (Finansowy twitter) rozgorzała dyskusja na temat przewagi 5 największych amerykańskich spółek nad zmianami indeksów, w skład których wchodzą.

Sami zresztą do dyskusji się dołączyliśmy, zarówno retwitując dyskutowane wykresy i wyliczenia, jak i wpisem Grzegorza, który opisał nieścisłości z tym związane.

Temat nieco ostygł po serii kolejnych wyliczeń, a ja chciałbym go podsumować jakąś praktyczną wskazówką, albo nawet dwiema.

Przypomnę tylko tytułem wstępu:

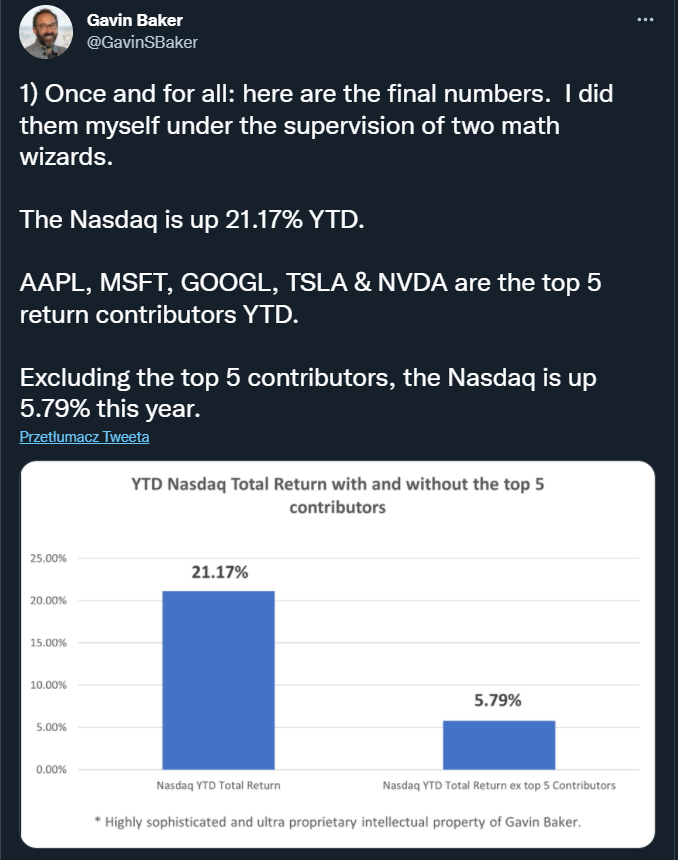

Jeden z inwestorów błędnie policzył stopę zwrotu indeksu Nasdaq bez jego pięciu największych spółek (komponentów), która okazała się w zeszłym roku „ponoć” ujemna i znacząco niższa niż samego indeksu.

Najbardziej śledzona profile podawały to dalej jako ciekawostkę wartą uwagi. Jednak inwestorzy obserwujący połapali się, że coś w tym wyliczeniach nie grało i zaatakowali autora. Ten więc przy pomocy tęgich głów matematycznych przeliczył wszystko ponownie i okazało się, że indeks bez 5 głównych komponentów jednak był zyskowny, ale nadal o ok. 16 punktów procentowych mniej niż pełen indeks z owymi 5 najcięższymi spółkami.

Zachowałem ten tweet kończący dyskusję:

FinTwitowi niewiele trzeba, aby przetrzepać temat na wszelkie sposoby i internet zaroił się od dalszych obliczeń porównujących te zwroty w różnych układach. Statystyki potwierdzają znaczące zwroty spółek Top5 i ich wkład w zwroty indeksów, ale jakże miałoby być inaczej, skoro są to najcięższe spółki, które z powodu ważenia indeksów kapitalizacją generują właśnie znaczące ich ruchy?!

2 aspekty, na które chciałbym zwrócić uwagę w wyniku tych dyskusji i obliczeń.

1. Aspekt inwestycyjny

Skoro najcięższe w indeksach spółki dają im największy napęd, to może zamiast inwestować pasywnie w cały indeks lepiej zainwestować tylko w 5 największych jego komponentów? W ten sposób zamiast klasycznej bety, czyli odwzorowania rynkowej średniej, dostajemy jakiś rodzaj alfy, czyli nadwyżki nad średnią rynkową?

Takie ćwiczenie na danych z przeszłości zrobił jeden z inwestorów- Michael Kantro, a podał to dalej profil @SoberLook. Wynik pokazuje poniższa krzywa kapitału, a oba źródła dla pewności widnieją na wykresie:

Nie znalazłem krytycznych głosów, więc uznaję, że wyliczenia są poprawne. Strategia wygląda tak:

Wytypuj i zainwestuj w 5 największych spółek z indeksu S&P 500. Co miesiąc sprawdzaj, czy nadal spółki te znajdują się w owych Top5. Jeśli jakaś wypadła, to wyrzuć ją z portfela i zamień na tę, która weszła.

Autor zaczynał od kapitału 100 jednostek (być może dolarów, lub tysięcy dolarów), który dzielił równo na 5 spółek, co miesiąc rebalansując, czyli przywracając równe proporcje. Końcowy wynik znacząco przekracza zwrot z samego indeksu S&P 500. To tylko hipotetyczne wyliczenia, które dla własnych celów można dowolnie modyfikować. Na przykład dodając wagi udziałom tych spółek w portfelu.

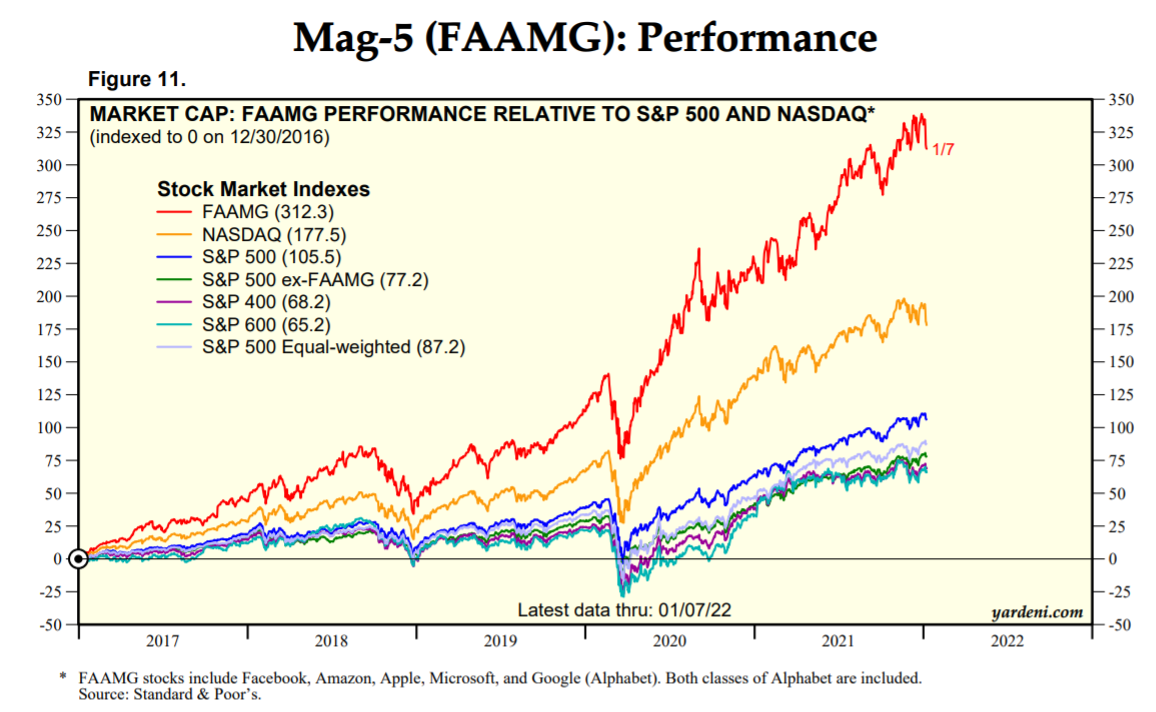

Ja sam od lat obserwuję serwis Eda Yardeniego i ufam w jego rzetelność statystyk i informacji bardziej niż z innych źródeł. On między innymi od lat pokazuje regularnie zmiany słynnych 5 spółek ukrytych pod akronimem FAAMG (Facebook, Amazon, Apple, Microsoft, Google). Nie są to za każdym razem największe spółki w indeksie S&P 500, ale najbardziej chyba popularne na całym świecie i śledzenie ciągłe ich zmian daje jakąś stabilność informacji oraz poczucie tego rynku.

Tak wygląda ostatnia zmiana wartości owych 5 spółek FAAMG, na tle różnych indeksów amerykańskich od 30 grudnia 2016 roku:

Jak widać relatywna zmiana FAAMG jest znacząca wobec wszystkich innych indeksów. To również dobry przyczynek do konstrukcji portfela złożonego właśnie tylko z gigantów. Co ciekawe jednak, nie znajdziecie ETFa opartego tylko o te 5 spółek, ale dziś złożenie samemu takiego portfela to betka, nawet w obrębie IKE/IKZE, trzeba jednak mieć na uwadze ryzyko walutowe.

Prezentuję te wykresy tylko jako potencjalny przyczynek dla inspiracji, nie dla ślepego naśladownictwa. Poza tym jak zwykle nie ma gwarancji, że tego typu tendencje powtórzą się w przyszłości, choć istnieją silne przesłanki ku temu, że mogą się powtórzyć.

2. Aspekt samoregulacyjny

Tak, również jestem za tym, aby sprawdzać dokładnie wszystkie informacje, które zobaczymy w mediach społecznościowych. Szczególnie jeśli chcemy postawić na nie pieniądze. Niewykluczone, że niektóre z nich są celowo zmanipulowane. Sam staram się zweryfikować wszystko w jak największej ilości innych źródeł, którym ufam, albo sam policzyć, o ile to możliwe.

Jednak nie zawsze wszystko jesteśmy w stanie sami zweryfikować swoimi obliczeniami. Problemem może być dostęp do dobrej jakości danych, czasochłonność obliczeń, brak metodologii czy stosownych możliwości obliczeniowych. To dlatego w końcu sięgamy po informacje w mediach, żeby poszukać takich inspiracji i obejrzeć rezultaty prac innych inwestorów, których nie ograniczają wspomniane limity i chcą się ową wiedzą dzielić.

FinTwit jest w tym zaszumionym świecie bardzo chlubnym wyjątkiem, o czym świadczy opisany problem. Możliwość generowania fake newsów jest dużo niższa niż choćby w sferze polityki, gdzie ogromna część wpisów/tweetów opiera się na ocenach udających fakty. W przypadku finansów mamy do czynienia z twardymi danymi, które można sprawdzić, choć czasem trzeba do tego sporych mocy obliczeniowych. Ale w tej branży pracują najtęższe głowy, najpotężniejsze maszyny, największa ilość pieniądza, któremu zależy na dotarciu do prawidłowych wniosków. Więc nie martwiłbym się o wiarygodność końcowych rezultatów, ważne by przeszły one wcześniej przez rentgen tysięcy oczu, które potrafią je ocenić i wycenić.

W takiej samoregulującej się doskonale przestrzeni nie boję się dyskutować nad nawet najgłupszymi pomysłami inwestycyjnymi. Błądzić jest rzeczą ludzką, a manipulować po raz drugi i nie wpaść w takiej branży szanse są małe.

—kat—

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

W Stanach dostępny jest np. Invesco S&P 500 Top 50 ETF (XLG) na 50 największych spółek z S&P500, który daje wyższą stopę zwrotu niż S&P500. Ciekawe czy dla nas kiedyś też będą dostępne podobne rozwiązania.