Wśród wielu popularnych przekonań krążących w tym giełdowym biznesie jest i to, że w drodze do prawdziwego mistrzostwa trzeba choć raz zostać bankrutem, czyli stracić wszystkie środki na rachunku.

Skąd się wzięło takie przekonanie? I czy jest mitem, czy ma może w sobie jakąś dozę prawdy w jakiś sposób objawionej?

Dzięki sondom wstawianym na naszym profilu twitterowym mamy teraz ogromne szanse zmierzyć się z opiniami na tego rodzaju tematy, z Waszą pomocą oraz dla Waszej i naszej przy okazji korzyści edukacyjnej. Dlatego wszystkim za uczestnictwo w niej dziękuję!

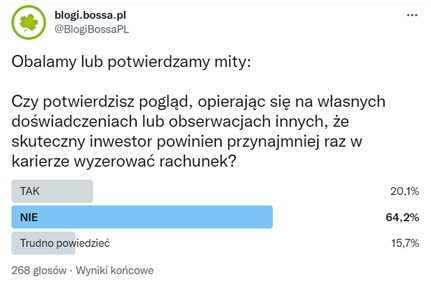

W tym przypadku wyniki końcowe kształtują się następująco:

Zdecydowana większość, czyli 64,2% głosujących, odrzuciła tego rodzaju pogląd, że zerowanie rachunku w jakiś sposób uszlachetnia. Ale 20,1% czuje jednak, że coś w tym micie jednak tkwi.

No to sprawdźmy CO?

Zdaje się, że takie przekonanie zrodziło się po prostu z praktyki giełdowego życia i przekazów pisanych, a potem wplecione w inwestycyjną filozofię stało się trwałą jej częścią.

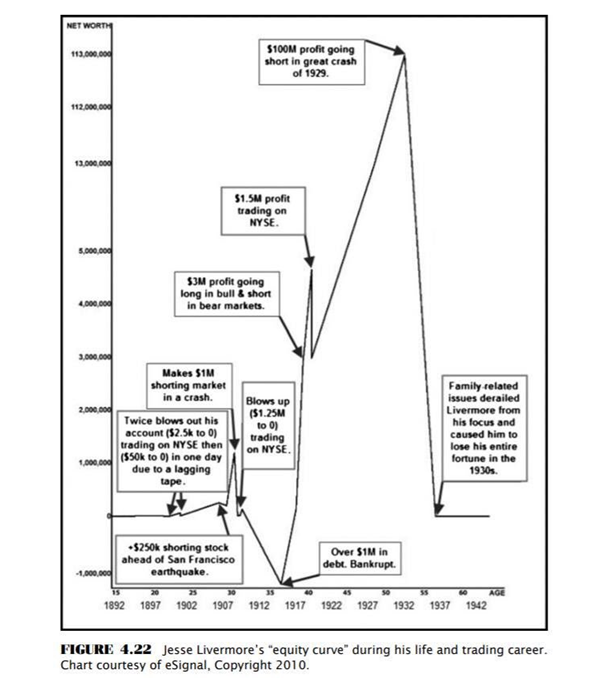

Chyba największą figurą, która stała się przykładem takiej ewolucji i obrosła legendą jest sam …Jessie Livermore! Nie da się chyba zostać inwestorem i nie przeczytać po drodze fabularyzowanej jego biografii „Wspomnienia gracza giełdowego” pióra Edwina Lefevre’a. Livermore bankrutował nie raz zresztą. Tak wygląda współcześnie wykonana grafika obrazująca zmiany jego kapitału:

Zresztą w pewnym momencie miał nawet dług 1 milion $! Po lekturze jego przygód można nabrać niewymazywalnego wrażenia, że tak właśnie hartuje się stal w przypadku giełdowego gracza.

A skoro skutecznie się zerował, to dlaczego uznajemy, że wprawdzie nie tędy droga, ale uznajemy go za prawdziwego Mistrza? Z pewnością dla ponadczasowych mądrości, awanturniczej brawury, którą Hollywood już dawno powinien docenić, no i błędów, których nauczymy się dzięki niemu unikać, a nie dostrzeglibyśmy, gdyby nie był Indianą Jonesem inwestowania.

Przy okazji: ponoć jednak zostawił potomkom walizkę z 5 mln $.

Ale przecież nie on jedyny z prominentnych postaci dokonał wyzerowania. W serii książek o „Czarodziejach rynków” Jacka Schwagera co rusz trafiamy na znanych i podziwianych, którzy w początkach kariery zaliczyli zero albo również dług. Choćby Linda Raschke, która będąc jeszcze traderem w fizycznym picie źle oceniła szanse przejęcia jednej ze spółek i dzięki opcjom doznała bankructwa, które ciągnęło się za nią latami.

No i dodajmy nie byle kogo, bo Jima Simonsa! Zanim zaczął zarabiać 68% rocznie dzięki algorytmom, wywalił się w początkach kariery grając intuicyjnie.

Jednym słowem: można! I nie przeszkadza to w wejściu potem na szczyt. A z pewnością zostawia niesamowite doświadczenie, które nie każdemu jest dane.

Ale faktycznie nie jest to warunek niezbędny do sukcesu. Dziesiątki innych znanych inwestorów doszło do giełdowego Olimpu bez tej przygody.

Jakie są powody tych bankructw, bo ta wiedza jest cenna dla uniknięcia podobnej wpadki?

Tak, oczywiście, punktem wyjścia są zawsze błędy, brak wiedzy czy doświadczenia, ale aby aż wyzerować rachunek, musi zaistnieć kilka innych okoliczności, czyli:

1. Lewarowany rachunek

Z tego powodu można wpaść właśnie w ujemne saldo, czego nie doświadczymy w przypadku akcji. Jednak lewar powoduje, że nawet otwierając pasywnie tylko jedną, nietrafioną pozycję, która rośnie, można łatwo doprowadzić stan posiadania do zera.

Lewarowane były derywaty, na których wykładali się wspomniani „Czarodzieje rynków”

2. Aktywne inwestowanie (timing)

Kilka nietrafionych wejść ze stopami kasującymi straty i nawet bez lewarowanego rachunku może to doprowadzić do bankructwa. Nie tylko z braku wiedzy i przewagi, ale choćby z powodu niezdyscyplinowanego podejścia do DZIAŁAJĄCEJ strategii!

3. Nadzwyczajna zmienność rynku

Można być wzorowym traderem z doskonałą strategią, a polec nie ze swojej winy. Wszelkiego typu krachy potrafią zrujnować rachunek. Np. słynny krach na franku szwajcarskim, który spowodował totalne perypetie z płynnością, co doprowadziło do dramatycznych strat i bankructwa nawet brokerów.

4. Nietrafiona selekcja

Ktoś może powiedzieć: inwestor długoterminowy czy pasywny nie ma szans zbankrutować, choćby dlatego, że ceny akcji nie spadają do zera. Błąd! Znane są przypadki, gdy ktoś miał na rachunku tylko jedną spółkę i ona właśnie zbankrutowała, zostawiając zero na rachunku. Albo ktoś inny wprawdzie miał tych spółek więcej, ale przez lata, gdy nie zaglądał na rachunek, ze zdziwieniem odkrył, że wszystkie je rynek zdmuchnął i przestały istnieć.

Dlatego wprawdzie dywersyfikacja jest rozwiązaniem, ale przede wszystkim wiele pomaga wprowadzenie na rynek ETF-ów, które nie bankrutują, nawet gdy kłopoty ma ich zarządzający/wprowadzający.

5. Manipulacje, przestępstwa

Można choćby trafić na nieuczciwego brokera forexowego gdzieś z raju podatkowego i pozbyć się w ten sposób pieniędzy gdy ten zniknie. Ale można też trafić na pana „Wilka z Wall Street”, który również pomoże pieniążków sprawnie się pozbyć.

***

Nadzór ma czuwać, by do tego rodzaju przygód nie dochodziło, ale nie ma przecież wpływu na wszystkie decyzje inwestorów….

Czytajcie Jessie Livermore’a!

—kat–

3 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Trzeba mieć kilka rachunków; od tego założenia zacząć rozważania o zerowaniu.

Ta lista jest niepoprawna! Powinien być tylko jeden punkt: "brak zarządzania ryzykiem", czyli niedostosowywanie wielkości pozycji do maksymalnego założonego obsunięcia (lub nawet brak takowego).

Brak zarządzania ryzykiem jest w tym przypadku rzeczą, która mieści się w kategorii "błędy" (dłuższa lista zresztą), wymienioną na wstępie jako punkt wyjścia. Natomiast wymienione 5 punktów opisuje warunki jakie muszą zaistnieć do wyzerowania rachunku. Z tego bowiem punktu widzenia głosujący oceniają szanse bankructwa jako domniemany warunek osiągnięciu sukcesu.

Wielkość pozycji 2% czy 100% zaangażowanego kapitału nie ma znaczenia na rynku akcji/ETFów przy pasywnym podejściu, nie doprowadzi nigdy do zerowania. Ale ma już znaczenie gdy pasywne podejście zamienia się np. na timing albo choćby lewarowany rachunek.

Jednym słowem – błędy, w tym w zarządzaniu, w pewnych okolicznościach nie prowadzą do bankructwa. Z kolei w przypadku powyższych 5 warunków nawet brak błędów może prowadzić do wyzerowania.