Wykres kontraktów terminowych na drewno był jedną z najgorętszych infografik w pierwszych miesiącach 2021. Jego popularność zdecydowanie wykraczała poza sektor finansowy bo drewno, podobnie jak inne notowane na rynkach surowce i materiały, ma duże znaczenie w realnej gospodarce.

Od minimów zanotowanych w czasie krachu na rynkach finansowych w marcu 2020 roku do szczytu w maju 2021 ceny kontraktów terminowych na drewno wzrosły sześciokrotnie. Pod koniec kwietnia 2021 amerykańskie stowarzyszenie deweloperów szacowało, że wysokie ceny drewna „dokładają” do cen domów około 36 000 USD czyli jakieś 10% wartości domu (mediana cen sprzedawanych domów wynosiła w kwietniu 2021 około 350 000 USD).

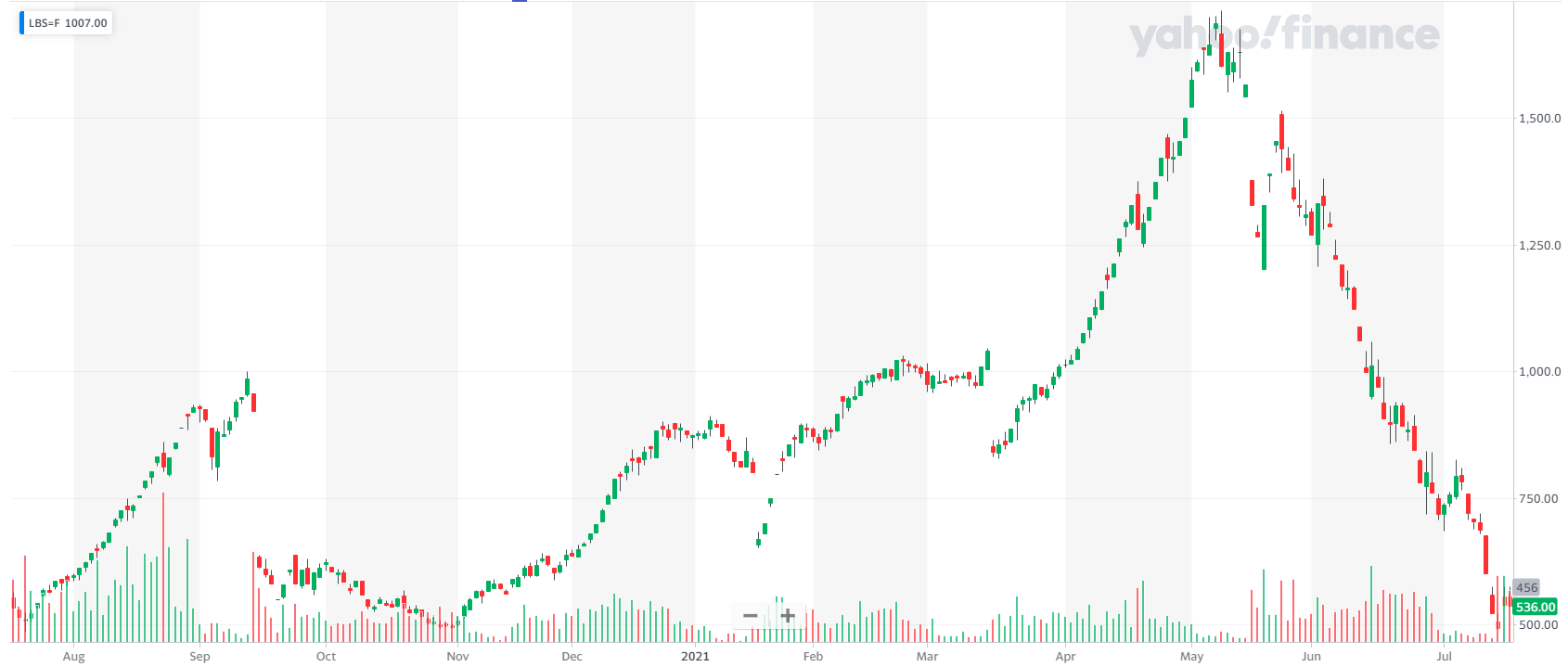

W piątek 16 lipca zasięg spadku cen kontraktów na drewno osiągnął niemal 70%.W samym czerwcu spadki przekroczyły 40%. Zmiana cen kontraktów na drewno jest już wyraźnie ujemna w ujęciu od początku roku. Drewno w okresie kilku tygodni zmieniło status „najlepiej spisującego się surowca w 2021” na status „najgorzej spisującego się surowca w 2021” (chodzi oczywiście o ważne surowce i materiały notowane na rynkach giełdowych). Wykres dnia pokazuje zachowanie cen kontraktów na drewno w ostatnim roku:

Za Yahoo Finance

Wybrałem kontrakty na drewno na wykres dnia by zwrócić uwagę na dwa zagadnienia. Po pierwsze drewno po raz kolejny przypomina o kluczowej zasadzie poprawnej analizy sytuacji na rynkach surowców i materiałów: rozwiązaniem problemu wysokich cen surowców są wysokie ceny surowców, rozwiązaniem problemu niskich cen surowców są niskie ceny surowców. Ta zasada staje się wyjątkowo użyteczna w sytuacji gdy ceny jakiegoś surowca wchodzą na ekstremalnie niskie lub ekstremalnie wysokie poziomy.

Taka sytuacja z reguły powoduje silne reakcje zarówno ze strony podaży (zwiększenie mocy wytwórczych) jak i popytu (spadek popytu, próby substytucji). W przypadku cen drewna wystąpiły powyższe zjawiska. Przede wszystkim po stronie podażowej (otwieranie zamkniętych tartaków, zwiększanie mocy produkcyjnych w działających tartakach). Jednocześnie doszło do osłabienia lub wygaśnięcia czynników, które wcześniej sprzyjały gwałtownemu wzrostowi cen. Otworzenie gospodarki i osłabienie fali pandemicznej pozwoliły na zwiększenie mocy wytwórczej tartaków. Jednocześnie osłabiły popyt ze strony gospodarstw remontujących lub remodelujących swoje domy – przede wszystkim dlatego, że ten trend na prace upiększające w domach w dużym stopniu wynikał z braku alternatyw na spędzanie wolnego czasu i wydawanie pieniędzy dla „uwięzionych” w domach ludzi.

Należy pamiętać, że reakcje ze strony producentów i konsumentów surowców i materiałów są opóźnione. W przypadku surowców z długim procesem inwestycyjnym opóźnienie po stronie podaży można liczyć w latach. Nie można więc stosować przedstawionej wyżej zasady (wysokie ceny powodują korektę wysokich cen) do prób wyczucia rynku albo określenia maksymalnego zasięgu trendu. Można jednak oczekiwać, że w średnich i długim terminie wbudowany w rynek surowców mechanizm korekty wysokich i niskich cen zadziała.

Po drugie olbrzymie zainteresowanie, które ceny drewna wzbudzały w pierwszych miesiącach 2021 roku dobrze ilustruje sytuacje, w której jakieś trendy rynkowe są wykorzystywane jako broń, jako trudny do zbicia argument, w debacie publicznej lub w ideologicznych sporach. Ceny drewna stały się symbolem wymykającej się spod kontroli inflacji i argumentem przeciwko polityce monetarnej Fed. W Polsce taka rola regularnie przypada owocom i warzywom: pietruszce, czereśniom a nawet bobowi.

Moim zdaniem zagarnięcie trendów rynkowych (takich jak ceny kontraktów na drewno) do ideologicznych sporów zawsze stwarza zagrożenie dla inwestorów, a więc ludzi, którzy chcą zarabiać pieniądze a nie udowadniać wyższość swojego światopoglądu nad innymi podejściami. To zagrożenie wynika z faktu, że po zagarnięciu trendów rynkowych do „ideologicznej wojny” intensywność dyskusji i jej natężenie emocjonalnie gwałtownie rosną i inwestorzy mogą przykładać duże znaczenie do opinii i komentarzy, które nie mają żadnego związku z analizą rynkową.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.