Dużo ostatnio było zamieszania wokół powrotu kapitału w stronę spółek wzrostowych. Jak zawsze na rynkach więcej jest szybkich odpowiedzi niż pytań, a czasami odpowiedzi bez wcześniej zadanych pytań. Wielu ma jakieś teorie, ale nie brakuje też zaskoczonych np. solidarnym wzrostem długu i akcji. Spójrzmy zatem na powrót kapitałów w stronę spółek wzrostowych przez pryzmat dynamiki wzrostu gospodarczego.

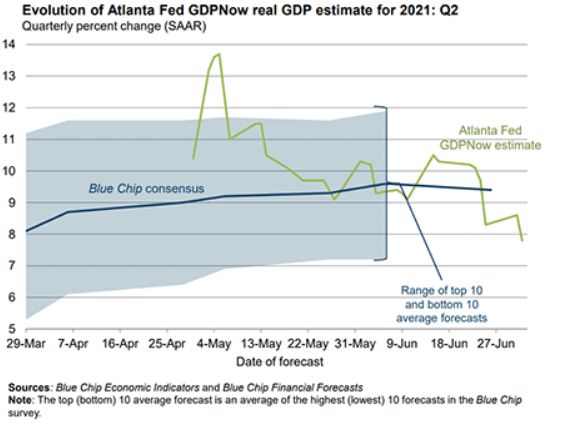

Raz na jakiś czas spoglądamy na blogach bossy na jeden z najciekawszych wskaźników, jakie pojawiły się w ostatnich latach. Liczony przez Fed z Atlanty GDPNow pozwala szacować dynamikę wzrostu gospodarczego właściwie w biegu, a nie raz na kwartał, jak robią to inne dane. W USA podejście ma większy sens niż w np. w Polsce z racji przywiązania tamtejszych ekonomistów do pomiaru PKB w wersji annualizowanej lub – jak czasami żartujemy w Europie – punktowej. W tym układzie pomiar czy też szacowanie modelem PKB jest możliwe właściwie w biegu przez uwzględnianie każdego skrawka danych, który przekłada się na zmianę dynamiki PKB.

Jeśli spojrzymy na ostatnie szacunki GDPNow, to zobaczymy czytelny zwrot, a właściwie zmianę trendu, choć ostrożniej będzie powiedzieć tendencji. Patrząc na wykres można dostrzec, iż szczyt dynamicznego wzrostu gospodarki po wychodzeniu z reżimu sanitarnego USA mają już za sobą. W bliskiej przyszłości PKB będzie rosło raczej bliżej standardu niż jakiegoś fajerwerku, który mógł mieć miejsce tylko po okresie wyjątkowej zapaści. Cykl koniunkturalny stale jest raczej we wczesnej fazie, ale trudno oczekiwać, by w kolejnych kwartałach PKB USA rósł z dynamiką 10 procent, co miało miejsce w połowie II kwartału. Zaczną też ujawniać się efekty bazy.

W tym kontekście proponuję spojrzeć na powrót kapitałów do spółek wzrostowych i odpływ ze spółek cyklicznych. Zwyczajnie nie ma już jakiegoś wielkiego uzasadnienia do rzucania się na spółki cykliczne, które za chwilę będą operowały raczej w kontekście standardu gospodarczego niż sytuacji, która zdarza się raz na może 100 lat. Dlatego, kiedy zadajemy sobie pytania o „szalony wzrost” Nasdaqa Composite weźmy pod uwagę fakt, iż stojący w miejscu (od lutego) rynek spółek technologicznych zrobił się ostatnio relatywnie tani wobec konkurencji, a spółki potaniały nie ruszając się tak dynamicznie, jak inne. We wzrostach Nasdaqa więcej jest zatem powrotu do normalności niż powodów do wątpliwości.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.