W weekendowym wydaniu Wall Street Journal znalazłem artykuł, którego aż żal zmarnować nie przekazując zawartej w nim wiedzy dalej.

A domyślam się, że rzadko kto z polskich inwestorów sięga do płatnej wersji owego dziennika, więc od czasu do czasu puszczam tu na blogach omówienia niektórych perełek z niego wyłowionych.

Tym razem na warsztat idzie więc artykuł Meira Statmana „5 Myths About Stock Diversification”. Do samego autora miałem już okazję kilka razy w swoich wpisach nawiązywać. To profesor finansów w Santa Clara University, specjalizujący się w dokładnie w finansach behawioralnych, czyli tym, jak nieperfekcyjnie podejmuje się w nich decyzje. Jest również autorem niezliczonych prac naukowych z tej dziedziny oraz książek, z których sam miałem przyjemność przeczytać „What investors really want”.

Żeby nie tracić czasu przejdźmy do meriturm, czyli dywersyfikacji i związanej z nią błędami myślowymi.

Sama dywersyfikacja to przypomnę takie działanie, które ma służyć redukcji ryzyka na różnych poziomach – portfela akcji czy całego majątku, najlepiej bez redukcji spodziewanych dzięki temu zwrotów. Znamy to jako przykazanie „nie wrzucaj wszystkich jajek do jednego koszyka”. W inwestowaniu czasem nazywa się „darmowym lunchem”.

Na najbardziej podstawowym poziomie oznacza to po prostu posiadanie w portfelu kilku, kilkunastu spółek, najlepiej z różnych branż, rynków czy krajów. Takie rozproszenie ma za zadanie zredukowanie zmienności portfela, czyli to, by łączne w nim zyski/straty podlegały akceptowalnym przez inwestora wahaniom, szczególnie tym w dół. Na wyższych poziomach dywersyfikacja oznacza inwestycje jednocześnie w aktywa z różnych klas – do akcji dodaje się obligacje, towary, nieruchomości itd.

Choć w praktyce inwestorzy nie zwracają uwagę na same wahania wartości portfela, a bardziej na to, by nie władować się na minę, czyli w taką spółkę (czy ich grupę), która mocno spada/bankrutuje/przechodzi do poziomu śmieciowego. Kupno akcji wielu spółek daje nadzieję, że gdy jedna czy dwie wpadnie w kłopoty, reszta utrzyma portfel w dobrym stanie.

Statman wymienia w swoim artykule 5 mitów, które powodują postrzeganie procesu takiej właśnie dywersyfikacji w nieprawidłowym świetle.

Zanim jednak o artykule, to ode mnie 2 słowa o debacie na temat tego ile spółek optymalnie powinno się trzymać w portfelu by odnieść korzyść w postaci złagodzenia ryzyka.

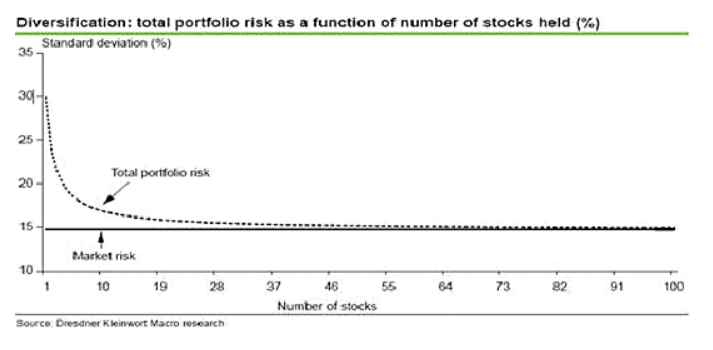

Od lat 70-tych w branży przyjęto liczbę 30 jako ilość spółek dających wystarczającą dywersyfikację. Punktem odniesienia był poniższy wykres z pracy Fishera i Lori, którzy liczyli zmienność losowo układanych portfeli i wyszło im, że więcej niż 30 spółek niewiele zmienia dla ryzyka:

Przez lata naukowcy wprowadzali w tym modelu korekty, zwiększając lub zmniejszając ową ilość. Powstał wreszcie standard nakazujący 12-18 spółek, choć minimaliści twierdzili, że już 10 zapewnia ochronę przed ryzykiem nierynkowym (czyli problemom pojedynczych spółek, a nie całych rynków podczas bessy).

Poniżej owe 5 mitów wskazanych w artykule przez Statmana:

MIT 1. Dywersyfikacja powyżej 12 do 18 akcji różnych spółek nie daje korzyści

90% korzyści z dywersyfikacji zapewnia posiadanie w portfelu 12 do 18 spółek, ale Statman przekonuje, że dodanie 19-tej czy 20-tej spółki wcale nie zakłóca korzyści z dywersyfikacji, nadal się to opłaca, o ile poniesiony koszt jej nabycia nie przekracza oczekiwanych zwrotów.

W kwestii kosztów przykład byłby taki, przenosząc na nasz grunt, że taniej będzie kupić jeden ETF na indeks WIG20 niż zbudować samemu portfel 20 czy nawet tylko 19 akcji objętych tym indeksem.

Wolałbym zobaczyć jakieś statystyki (a tego nie ma), niż wywód typu „warto dodać, bo warto”, który niespecjalnie przekonuje. Ale po cichu w myślach przyznaję, że statystyki na danych historycznych bywają w sumie też mylące, a 1 czy 5 akcji w portfelu więcej, faktycznie krzywdy nie zrobi.

MIT 2. Posiadanie garści spółek, które znasz jest lepsze niż posiadanie portfela akcji 1000 spółek, których nie znasz.

W tym miejscu autor przywołuje badania Uniwersytetu w Colorado, w których odkryto, że inwestorzy wolą mniejsze portfele, które mogą objąć i monitorować niż całą długą listę spółek, których nadzorowanie jest zbyt czasochłonne i istnieją obawy, że coś w tym procesie umknie.

Argument Statmana opiera się na pracy badawczej z 2018 roku, w której udokumentowano, że tylko 4% spółek o najlepszych zwrotach każdego roku wygenerowało w zasadzie cały zwrot na rynkach akcji w USA od 1926 roku. A jeśli w USA mamy 3500 spółek giełdowych to trafienie w wyborze tylko kilku daje małe szanse na załapanie się na owe 4%.

Zasadniczo w tym układzie jedynym sensownym wyborem jest kupno … całego rynku, np. w postaci np. ETFa. Wówczas na 100% trafimy w owe spółki, które „robią” cały rynek.

Ten argument w tych wywodach wydał mi się najbardziej wart uwagi.

MIT 3. Posiadanie funduszu indeksowego zapewnia dywersyfikację

Fundusz indeksowy, lub zamiennie ETF na dany indeks, oznacza po prostu pasywną formę inwestowania, to znaczy, że fundusz tego rodzaju po prostu kupuje wszystkie spółki objęte danym indeksem i w takich samych proporcjach.

Statman przekonuje, że najbardziej optymalną formą dywersyfikacji jest jednak posiadanie funduszu czy ETFa obejmującego … wszystkie akcje na danym rynku + jakieś fundusze/ETFy rynków zagranicznych + fundusze/ETFy obligacji.

W przeciwnym wypadku dywersyfikacja może być nietrafiona. Zwroty na poszczególnych indeksach potrafią się znacząco różnić. Indeks blue chipów może przynieść w danym okresie straty, podczas gdy indeks małych spółek sowite zyski. Posiadanie ETFa tylko na ten pierwszy nie zapewni więc ograniczenie ryzyka.

W przypadku GPW bywały okresy, kiedy nasze indeksy traciły, gdy S&P 500 gwałtownie rósł. Posiadanie w portfelu ETFa na ów indeks oszczędziłby w takim razie rozgoryczenia i stonowałby spadki wartości portfela.

MIT 4. Amerykańskie i międzynarodowe akcje spółek są ściśle skorelowane więc nie ma korzyści z posiadania obu tych rodzajów akcji

Statman zwraca uwagę, że korelacja, czyli ruch kursów w tym samym kierunku to tylko jedna część równania. Druga część to zmienność. Na jednym rynku zmiana w jakimś okresie może wynieść np. 5%, ale na drugim 25%. W tym wypadku dywersyfikacja nie tylko ogranicza ryzyko, ale też uśrednia/podkręca zyski.

Nasz problem polega na tym, że nie mamy dostępu do instrumentów obejmujących szeroko ani rynku amerykańskiego, ani rynków międzynarodowych. Możemy jedynie im pozazdrościć. O ile ETF na S&P 500 spełnia część tej roli, to po ETFy całych grup innych rynków trzeba by udać się na giełdy zachodnie, co dziś nie jest jednak żadnym problemem w DM BOŚ zagranica.

MIT 5. Timing rynkowy jest potrzebny jako dodatek do dywersyfikacji

Dywersyfikacja rynków akcyjnych nie zapewnia niestety zabezpieczenia na wypadek tzw. ryzyka rynkowego, czyli wówczas gdy dany rynek lub wszystkie światowe rynki pogrążają się w bessie (jak choćby podczas tej pandemii).

Obroną może być timing, czyli zwiększanie lub zmniejszanie pozycji w akcjach zależnie od koniunktury. Do tego jednak potrzeba nieco więcej umiejętności i wiedzy, nawet eksperci potrafią mieć problem z trafieniem w koniunkturę. Więc detalicznym inwestorom przykazuje się raczej „don’t try it at home”.

Można próbować, ale najczęściej kończy się to uzyskaniem zwrotów niższych niż zwykłe indeksowanie rynku (np. ETFami). Jeśli już ktoś czuje taką potrzebę to Statman sugeruje posiadanie szerokiego portfela akcji z wszystkich dostępnych rynków, a dokupowanie za część środków tych akcji, które uważamy za obiecujące (np. gaminowe u nas, czy technologiczne w USA).

Zamiast timingu lepiej zużyć energię na poszukanie instrumentów poza akcyjnych (ETFy czy fundusze inwestujące w rynki towarowe, nieruchomości)

***

Artykuł nie jest zapewne odkrywczy dla doświadczonych inwestorów. Pokazuje jednak pewną ewolucję dzięki wynalazkowi ETFów i funduszy indeksowych – przestajemy liczyć w portfelach ilość akcji z lokalnej giełdy, koncentrując się raczej na dywersyfikacji wielorynkowej. To prostsze, mniej czasochłonne i dużo wygodniejsze. I z punktu widzenia ryzyka daje bardzo silną podstawę do zaangażowania się właśnie na rynku ETFów, a nie pojedynczych akcji. O tym trzeba głośno trąbić.

Po wtóre, czytając o problemach dywersyfikacji w USA można popaść w „kompleks zaścianka” – nasz ból jest większy niż Amerykanów, ponieważ nie mamy takiego dostępu do tych wszystkich wynalazków pozwalających szeroko dywersyfikować. Wiemy przynajmniej w którym kierunku podążać.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.