W ubiegłbym tygodniu pisałem o Nifty Fifty – grupie amerykańskich blue chipów z przełomu lat 60’ i 70’, które w okresie świetności nazywano akcjami jednej decyzji (o kupnie oczywiście) a po dotkliwym krachu w połowie lat 70’ traktowano jako pouczającą lekcję o tym, że żadne akcje nie są tak dobre by płacić za nie każdą cenę.

Zwróciłem wtedy uwagę, że Nifty Fifty nie okazały się to inwestycyjnymi niewypałami. Wiele z nich należy aż do dzisiaj do największych amerykańskich korporacji. Jednym z wyjątków jest spółka Eastman Kodak, która kilka dekad temu była jedną z najbardziej rozpoznawanych i szanowanych firm przemysłowych w USA. W ostatnich dekadach Kodak stał się przykładem mega-korporacji, która przespała tektoniczne zmiany w swojej branży, w przypadku Kodaka rozwój fotografii cyfrowej. Koszmarem prezesów tradycyjnych firm działających w branżach podatnych na „podgryzienie” przez cyfrową i internetową rewolucję jest „skończenie jak Kodak”. W 2012 roku Kodak przeszedł postępowanie upadłościowe.

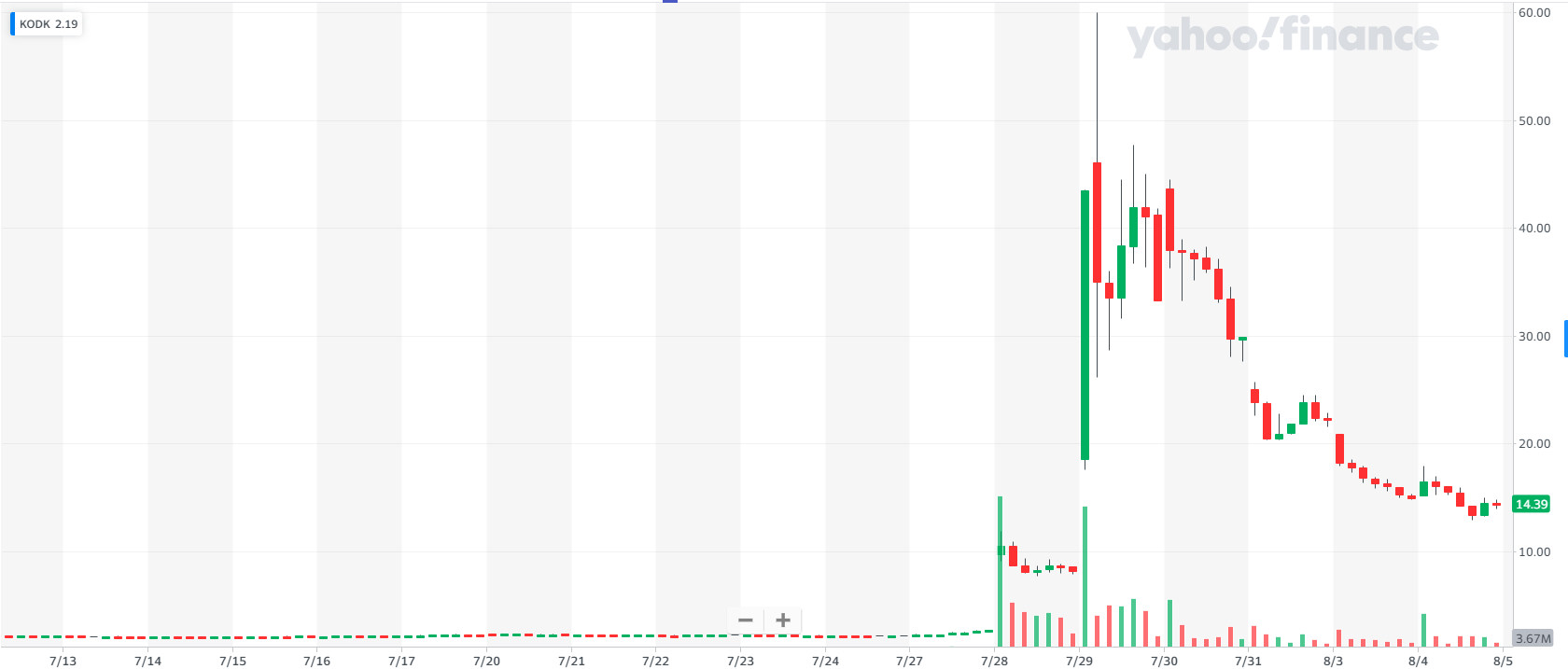

Upadek spółki widoczny był także w kapitalizacji rynkowej, która 24 lipca nie przekraczała 100 mln USD choć w czasie świetności Kodak wyceniany był na ponad 30 mld USD. Średni 14-dniowy wolumen obrotu akcjami Kodaka wynosił około 110 000 akcji. W następną sesję, 27 lipca, akcje Kodaka wzrosły o 25% przy dużym wolumenie przekraczającym 1,6 mln akcji. Dzień później ogłoszono, że spółka otrzyma 765 mln USD pożyczki od amerykańskich władz na rozwój produkcji kluczowych pół-produktów farmaceutycznych. W dzień ogłoszenia tej informacji akcje Kodaka wzrosły z 2,62 USD do 7,94 USD a wolumen obrotu wyniósł 285 mln akcji. Na kolejnej sesji akcje Kodaka zamknęły się na poziomie 33,2 USD a kapitalizacja zbliżyła się do 1,5 mld USD. Maksimum intraday tej sesji to 60 USD.

Za Yahoo Finance

To był lokalny szczyt irracjonalnego entuzjazmu inwestorów. Na zamknięcie wczorajszej sesji akcje Kodaka kosztowały 14,41 USD. Warto jednak zauważyć, że jest to kilkakrotnie więcej niż przed opublikowaniem informacji o pożyczce od amerykańskich władz i zmianie działalności na tę związaną z COVID-19. Siedmiokrotnie więcej jeśli za punkt odniesienia uznamy dwie sesje giełdowe przed opublikowaniem informacji. Prezes Kodaka, Jim Continenza, stwierdził, że produkcja farmaceutycznych pół-produktów może dotyczyć leków używanych w terapii COVID-19.

Tak więc Kodak, kiedyś chluba amerykańskiego przemysłu, zrobił zwrot biznesowy (pivot) na COVID-19 w stylu małych spółek z NewConnect. Zwrot ten przyniósł natychmiastowy, kilkakrotny skok wartości rynkowej. Przyniósł także wyraźny wzrost zainteresowania akcjami Kodaka wśród najpilniej śledzonej w 2020 roku grupy inwestorów – klientów aplikacji Robinhood.

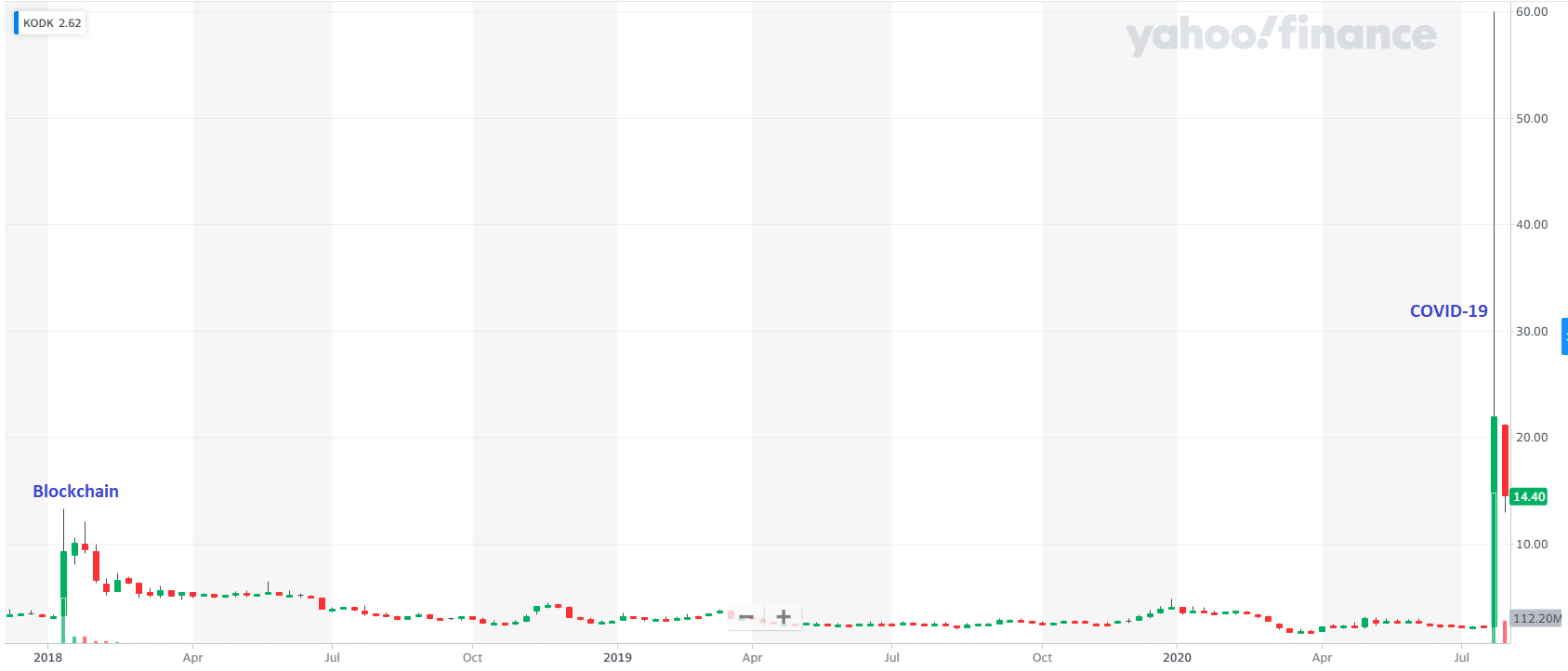

Matt Levine przypomniał, że jest to już drugi w ostatnich kilku latach biznesowy zwrot Kodaka w kierunku najbardziej modnej branży. W styczniu 2018 roku spółka ogłosiła plan stworzenia platformy do zarządzania zdjęciami KODAKOne wspieranej przez kryptowalutę KODAKCoin. Proszę zauważyć, że miało to miejsce tuż po szczycie gorączki na rynku kryptowalut (przy założeniu, że wyznaczył ją szczyt notowań bitcoina). Levine zwraca uwagę, że ten ogłoszony z wielką pompą projekt nie był już w 2019 roku na tyle istotny by znalazła się o nim wzmianka w raporcie rocznym spółki.

Za Yahoo Finance

Ale według innych kryteriów projekt KODAKOne był udany. Na początku stycznia 2018 kurs Kodaka wzrósł z około 3,1 USD do 10,7 USD (w dwie sesje giełdowe z maksimum intraday na poziomie 13,27 USD). Tak więc w jakieś 2 i pół roku Kodak „zaliczył dwa modne pivoty: w styczniu 2018 na blockchain, w lipcu 2020 roku na COVID-19.

Wiadomo już, że zwrot „na blockchain” okazał się biznesowym niewypałem ale okazał się sukcesem jeśli za kryterium sukcesu uznamy wzrost giełdowego kursu i wzrost zainteresowania inwestorów „odchodzącą w niebyt” spółką. Analitycy są także bardzo sceptyczni wobec długoterminowych biznesowych efektów „zwrotu na COVID-19”. Zwracają uwagę, że Kodak wchodzi w segment rynku farmaceutycznego o bardzo niskich marżach. Ekonomiczny sens istnienia tego segmentu w USA opierać się będzie w dużym stopniu na rządowej polityce reindustrializacji i samowystarczalności w newralgicznych sektorach.

Przykład Kodaka pokazuje, że spółki reagują na sygnały rynkowe. Zarządy zdają sobie sprawę jakie branże rozpalają wyobraźnię inwestorów lub podpięcie się pod jakie inwestycyjne narracje w największym stopniu zwiększy zainteresowanie spółką. Wzrost zainteresowania można natomiast wykorzystać albo do pozyskania kapitału albo do wyjścia z akcji na atrakcyjnych poziomach przez dotychczasowych akcjonariuszy.

Można założyć, że część zwrotów ku modnym branżom jest wyrazem chłodnej kalkulacji zarządów, dla których najważniejszy cel ma charakter rynkowy i dotyczy szybkiego zwiększenia kursu spółki. Część pivotów to natomiast przemyślane szukanie nowej niszy biznesowej w perspektywicznym sektorze. Problem polega na tym, że w momencie ogłaszania informacji, a to na nią reaguje kurs, trudno jednoznacznie określić, z którą sytuacją mamy do czynienia. Co więcej, nawet jeśli mamy do czynienia z szukaniem nowej niszy biznesowej to i tak pozostaje kwestia szansy na to, że spółka odnajdzie się w nowej branży.

Jeśli zwrotów ku modnym branżom dokonuje firma ze 130-letnią historią, która kiedyś należała do liderów korporacyjnej Ameryki to inwestorzy nie powinni się dziwić, że podobne działania podejmują mikro-spółki z alternatywnego rynku. Wraz z popularnością trzech branż i trzech narracji inwestycyjnych (gamingu, fotowoltaiki i COVID-19) należy się spodziewać zwiększonej liczby pivotów spółek z NewConnect: bezpośrednich lub przez transakcje odwrotnego przejęcia.

4 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Trystero

Zobacz jak pompują Onco Arendi

Michała Sołowowa wspominałeś na Twitterze o Patrowiczach Sołowow to lepsza marka:) też chcę skorzystać z koniunktury na covid a może za tym kryją się fundamenty jak uważasz?

@ Simon

Na OAT chyba inne nazwisko jest ważniejsze niż Sołowow 🙂

Zrobiona korekta w nazwisku bo je przekręcam od dobrych 10 lat.

Proszę o doprecyzowanie terminu pivot, co to znaczy w praktyce ?

@ Tomasz

Pivot to zwrot biznesowy. Spółka zmienia rodzaj działalności, którą wykonuje. Najbardziej znanym jest chyba Slack, który robił grę ale w pewnym momencie postanowił rozwijać narzędzie, które stworzył jakby przy okazji do koordynowania prac nad grą.