USA i Chiny okładają się celnymi pałami, ale to my, między innymi, musimy zbierać za to cięgi.

Próbuję wywnioskować, co najbardziej wpływało na rynki w ostatnim tygodniu, i wychodzi mi, że jednak handlowe wojny wywołane przez Trumpa. Przynajmniej tak to widzę z poziomu przeciętnego tradera. I tak się zastanawiam, skąd optymizm niektórych naszych analityków?

Największe baty z powodu wojny handlowej, wywołanej chwilę przed futbolowymi igrzyskami, zbierają giełdy azjatyckie, z chińskimi na czele. Niektóre tamtejsze rynki stoją u progu technicznej bessy, która zaczyna się zamknięciem notowań 20% poniżej szczytu mijającej właśnie hossy. To samo dotyczy zresztą i naszej GPW. WIG 20 ślizga się w dół wzdłuż kanału spadkowego, a o jakichś sygnałach kupna można póki co jedynie marzyć. Choć w umysłach inwestorów bessa już trwa u nas od pewnego czasu.

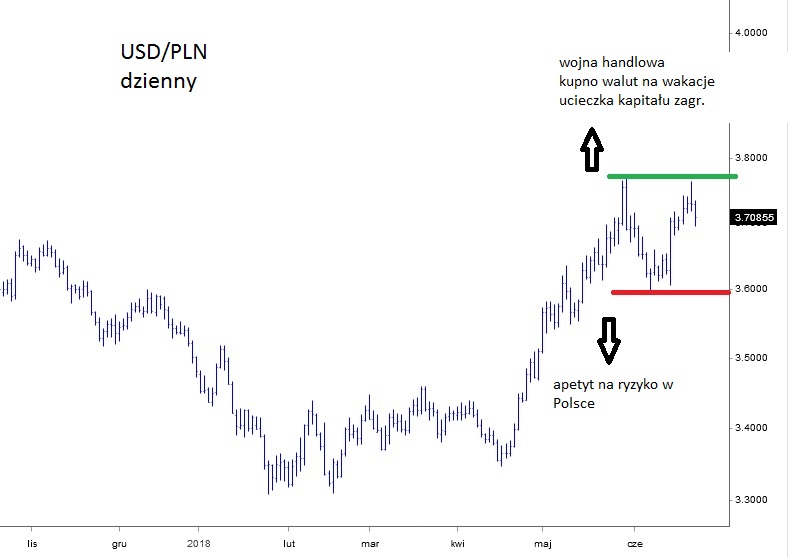

Mnie natomiast bardziej interesują tym razem notowania złotego i nie mogę się doszukać uzasadnienia optymistycznych prognoz jego umocnienia. Przynajmniej nie widzę tego po wykresie, choćby w stosunku złotego do dolara, choć do euro wygląda podobnie:

Źródło: stooq.pl

Kurs odbił się od oporującego poziomu wskazanego zieloną linią, zaczynając tworzyć obszar konsolidacji, obejmujący szerokością ostatnio trwającą korektę. Oczywiście ta konsolidacja może się wydłużyć w czasie, ale nieunikniony jest w pewnym momencie jakiś ruch konkretyzujący sytuację. Wyjścia jak zwykle mamy dwa:

1. Wybicie ponad opór górą i kontynuacja tegorocznego trendu wzrostowego.

W tym momencie bliżej nam do tego scenariusza w sensie technicznym, a poza tym uzasadniałaby takie wybicie obecna i oczekiwana sytuacja. Bowiem wojna handlowa przecież dopiero się zaczęła, a czeka nas jeszcze okres wakacyjny, czyli spory popyt na walutę ze strony urlopujących się za granicą. Nie widać też końca dotychczasowej ucieczki od ryzyka, a ani rynek stóp procentowych ani akcji nie wyglądają specjalnie przyciągająco.

2. Zejście w dół poniżej na czerwono zaznaczonego poziomu i utworzenie spadkowej formacji M, która może sprowadzić kurs do poziomów z przełomu roku.

Tylko co miałoby w finansowym otoczeniu do takiego scenariusza zachęcać? Nie wygląda na to, żeby świat miał apetyt na polskie ryzyko, i nie chodzi bynajmniej jedynie o ostatnie blamaże polskiej polityki na arenie międzynarodowej.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.