Gdybym zapytał losowo wybranej grupy osób czy interesowałaby ich inwestycja/lokata dająca 12 procent w skali roku jestem przekonany, że większość nie postukałaby się w głowę. Blisko 19 tysięcy osób, które zdecydowały się „powierzyć” pieniądze AmberGold sugeruje, że wciąż wielu z nas nie potrafi powiedzieć czym tak naprawdę jest ryzyko i jaka jest jego relacja do zysku.

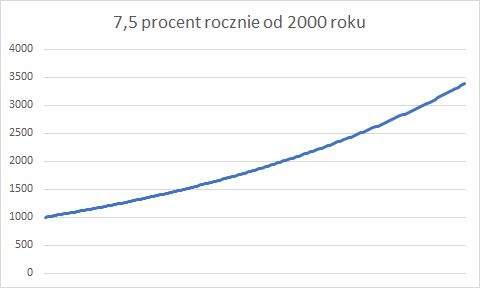

A gdybym powiedział znam taką inwestycję, która po wpłaceniu w 2000 roku 1000 złotych dziś jest warta 3408 złotych, czyli przyrastała średnio 7,5 procenta rocznie?

Od 2000 roku mieliśmy hossę i pęknięcie bańki technologicznej, załamanie na rynku kredytów hipotecznych, kryzys, który nazywany był największym kryzysem od lat trzydziestych. A tymczasem moja inwestycja, cyk, cyk… 7,5 procenta w skali roku; 0,6 procenta miesięcznie. Wykres wygląda w taki sposób, że nawet na mnie robi wrażenie.

Gdzie! Gdzie mam wpłacić pieniądze!

Na wykresie mamy tymczasem stary dobry indeks WIG. To znaczy zgadzają się tylko wartości startowa (początek 2000 roku) i końcowa (czerwiec 2017). Przebieg jest możliwy co najwyżej dla kogoś, kto minione 17 lat przespał albo zapomniał o tego rodzaju inwestycji.

Pominę – nie tak drobny fakt – że kupno indeksu WIG w formie funduszu, ETFa czy czegokolwiek innego jest w Polsce nadal utrudniona.

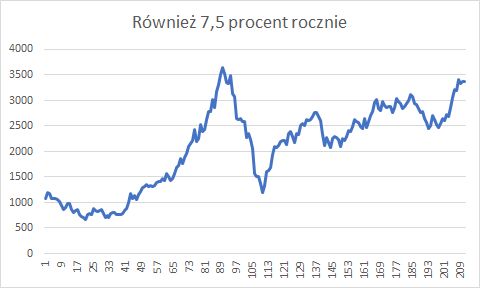

Większość z nas tymczasem nie śpi tak długo. Zwykle poświęca na sen kilka godzin dziennie. A gdy ma do czynienia z prawdziwym przebiegiem rynku ten sen może ulec wydatnemu pogorszeniu.

Tak wygląda faktyczne zachowanie indeksu WIG od 2000 roku i ból głowy realnych inwestorów.

Nas wszystkich, którzy są emocjonalni, którzy sprawdzają swój stan rachunku, który w kolejnym miesiącu spadku wartości własnego portfela zastanawiają się „kiedy to się skończy”. Tych wszystkich, którzy mimo wiary w statystykę, regresję do średniej i cykl koniunkturalny mogą mieć słabsze chwile i zamknąć inwestycję w dołku. Może nie tylko z uwagi na stres, ale zwykłe potrzeby finansowe.

Zmienność rynków i nasza psychologiczna reakcja na niepewność giełdową bywa o wiele większym problemem, niż to, czy umiemy znaleźć atrakcyjną inwestycję, czy też nie.

Nie mam pewności czy o tej drobnostce wie profesor Aneta Hryckiewicz z Akademii im. Leona Koźmińskiego, która udzieliła wywiadu serwisowi INNPoland. Wywiad zatutułowano tak, by przyciągał jak największą liczbę klików „Nawet na najgłupszej inwestycji wyjdziesz lepiej niż wtedy, gdy zaufasz doradcom finansowym”.

Stali czytelnicy blogów bossa, bądź słuchacze moich wystąpień wiedzą, że jestem od lat cięty na tzw. doradców finansowych, który są po prostu sprzedawcami (Mamy dla Państwa unikalny produkt). I jak w każdej populacji sprzedawców znajdą się tam nierzetelni, wybitni i przeważająca liczba zupełnie przeciętnych pracowników, których celem jest sprzedaż czegokolwiek co zleci pracodawca. Mimo zapewnień o spersonalizowanej ofercie.

Wspomniana rozmowa z Anetą Hryckiewicz niestety może być zaliczona do tej grupy poglądów, która szkodzi równie mocno, jak niezbyt rzetelny doradca.

Sama idea oceny ryzyka dzięki zestawowi pytań nie jest rewolucyjna. Robimy to przy okazji bossafund i ogromnie zachęcam do tego typu ankiet. Czasem gdy zdarza mi się rozmawiać z początkującymi inwestorami również zadaję zestaw pytań, które mają na celu przede wszystkim uświadomić potencjalnemu zainteresowanemu, że ryzyko może kopnąć go w … w taki sposób, w jaki sobie nie wyobrażał.

Bo świadomość ryzyka to jedno, a to jak będziemy faktycznie zachowywać się, gdy zaczniemy tracić pieniądze to zupełnie inna historia. Większość osób, z którymi rozmawiałem nie zdawała sobie sprawy z tego, z jak wielkim stresem przyjdzie im się mierzyć. Fajnie mówi się na początku – w zamian za wysokie zyski, jestem w stanie zaakceptować wysokie ryzyko. Jednak częściej po pierwszym spadku inwestycji o marne kilka procent zaczynają się paniczne pytania „jak długo będzie to jeszcze trwało”.

Reklamowany w tekście ryzykometr nie działa [aktualizacja na końcu tekstu], więc nie jestem w stanie go przetestować. Odniosę się więc tylko do kilku słów.

Dobrze więc wypełniliśmy już całą ankietę. Co dostajemy w zamian?

Polecaną przez bota strukturę portfela – np. ile procent naszych oszczędności powinniśmy zainwestować w akcje spółek europejskich, a ile w obligacje amerykańskiego rządu.

Wręcz nie śmiem zadać tego maleńkiego pytania – a ryzyko walutowe?

Przeczytałem sporo amerykańskich książek o inwestowaniu i tak, wiem – „obligacje rządu USA są jedną z najbezpieczniejszych inwestycji”, ale NIGDY w życiu nie poleciłbym ich polskiemu inwestorowi.

Ja rozumiem, że pomysł Anety Hryckiewicz to intelektualna zabawa jest tylko. Polecanie ETF-ów, których w „Polsce jest stosunkowo mało, a na świecie biją rekordy popularność” jest umiarkowanie zabawne. Posiłkowanie się danymi historycznymi w żonglowaniu możliwymi do uzyskania stopami zwrotu też jest delikatnie mówiąc amatorskim podejściem. Pokazałem to na początku tekstu zestawiając wykresy „potencjalnych” stóp zwrotu. O pewnym zjawisku pisze również Trystero w ostatniej notce.

Idea zautomatyzowanego doradztwa bardzo mi odpowiada (podobnie jak automatyczne systemy transakcyjne). Powiedzmy jednak sobie wprost, zanim zaczniemy przekonywać przeciętne osoby do powierzenia swoich inwestycji tego rodzaju doradców, warto poszerzyć wiedzę o zachowaniach i reakcjach ludzi. Same boty nie poddają się emocjom. Ale to my patrzymy na stan naszego rachunku i nasze emocje nadal nie są wyłączone.

Lata temu Mark Wanger pisząc o zaletach inwestowania w fundusze stwierdził:

Nawet przeciętny inwestor profesjonalny osiąga lepsze wyniki niż przeciętny inwestor indywidualny. Wiem jak głupie błędy popełniamy czasem my profesjonaliści, wiem jednak na pewno, że nie są one tak głupie, jak te które popełnia przeciętny obywatel inwestujący samodzielnie.

[…]

Jest jeszcze jeden powód, dla którego lepiej inwestować za pośrednictwem funduszu niż samodzielnie – masz kogo winić w razie wpadki.

Zgadzam się z nim w stu procentach. Tak – fundusze mają gorsze wyniki niż rynek. Tak – polskie fundusze pobierają wysokie opłaty. Ale wiara w to, że przeciętny Kowalski okaże się lepszy niż przeciętny fundusz jest daleko na wyrost. I nie chodzi tu o dobór inwestycji, skład portfela.

Pani Aneta Hryckiewicz mówi: „Ja z ich usług też nie korzystam, bo chyba nie ma osoby, która nie spotkała się z ich błędną decyzją.” Mam podejrzenie, że to początek drogi inwestycyjnej pani profesor. Błędy są nieodłączną częścią procesu inwestycyjnego (a szerzej życia). Próba szukania metody, która wyeliminuje WSZYSTKIE błędy jest wiarą w nieuchwytne.

Zaś o tym, że robo-advisors nie są jednak dla wszystkich (wymagają pewnego minimum kapitału) świadczy choćby to zestawienie.

[aktualizacja 19:17]

Strona ryzykometr.pl nie działała w trakcie przygotowywania tego tekstu około godziny dwunastej. W tej chwili jest OK. Samo funkcjonowanie aplikacji zasługuje na oddzielny materiał, który postaram się opublikować jutro

5 Komentarzy

Skomentuj pit Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

To nie androidy o nich marzą tylko ludzie z długim Prefixem przed Nazwiskiem 🙂

A mnie się udało przejść przez zestaw bezsensownych pytań MFID zaimplementowanych jako część "androida" i wygenerowało mi to to taki portfel:

hostmat.eu/images/72673786221141594899.png

Chciałoby się rzec nigdy inwestowanie nie było takie proste , ale mnie nie przekonuja argumenty podsycające moje lenistwo 🙂

JUż pobieżny rzut oka na equity widać ,że nie tak dawno MaxDD był na poziomie 30-40% , a tutaj jakże optymistyczna prognoza 5 letnia 9 z hakiem.

Wiec widać jak ta "naukowość" Nazwiska z prefixem wyłazi słomą z dziurawych butów w kontakcie z realiami rynku.

Rozumiem jak ten portfel jest budowany i jak estymowane sa przyszłe wyniki choć konia z rzędem jak to połączono z biurokratycznym zestawem bezsensu ankiety opartej o MFID, ale nawet gdybym osobiście coś takiego zbudował to ze względu na ewidentną dla mnie prowizorke w estymowaniu przeszacowanych zysków i niedoszacowanych spadków bałbym się tym posługiwać, a już oferowac ludziom. Nigdy.

No, ale betatesterzy siły swoich pieniędzy niecierpliwie na to czekali pewnie 🙂

1. Już sam tytuł dyskwalifikuje ten artykuł. Jeśli tytuł jest ewidentnie fałszywy (i zwyczajnie głupi), to czego można się spodziewać dalej?

2. Odpowiedzią jest drugi akapit, a w nim zdanie:

"Jako społeczeństwo trzymamy na lokatach 700 mld, z czego przynajmniej 1/3 mogłaby być zainwestowana w bardziej efektywny sposób."

I o to właśnie chodzi. Zaczyna się na większą skalę wyścig po te środki trzymane na niskooprocentowanych lokatach. A wskaźnik przewidywanej inflacji znowu spada.

3. No i różni specjaliści będą teraz proponować ludowi sposoby niezawodne. Pani w tandetnych kolczykach proponuje "boty". I bardzo dobrze: jak mnie ktoś usiłuje namówić na inwestycję w sposób nowoczesny, to od razu czuję się doceniona 🙂

Nie jestem przeciwko "botom" bo taka dziś moda.

TYlko akurat tutaj całość jest przesączona słowami "wytrychami" typu "naukowy" , "expert" , wspomniany prefiks dodawany wszędzie do nazwiska, zgodność z normami,standardami jakby jakikolwiek rynek na to zważał rysując cenę.TYm się karmi dawców jednocześnie podważając potencjał ich własnych możliwości w tym zakresie.

Przykłady:

"Ryzykometr inwestycyjny bazuje na najnowszych badaniach naukowych i spełnia wymogi regulacyjne, np. MIFIDu II"

"Spełnia więc najwyższe standardy zarówno naukowe, jak i biznesowe"

"ekspertka z Akademii"

Żródło:

businessinsider.com.pl/wiadomosci/ryzykometr-co-to-takiego-jak-z-tego-korzystac/2hhvzgw

To ma wywołać wrażenie profesjonalności, a wystarczy krótki wgląd w bota i taki "zonk" z obsuwą . Wrażenie pryska jak bańka.

MOże spełniać wszystko jeżeli chodzi o PR , ale nie spełnia podstawowej wiedzy o ryzyku na rynku dając nazbyt optymistyczne spojrzenie w przyszłość, co jak na ironię sam ujawnia 🙂

NIe ma to jak profesjonalizm rzekło by się 🙂

Pit – same "sloganiki" mnie tak nie bolą. Rozumiem potrzeby marketingu. Wiesz zawsze trzeba napisać, że "lata pracy", "doświadczenie", "zindywidualizowany produkt". Ale rzeczywistość jest o wiele bardziej brutalna.

To gniot jest.

Gdyby strategia marketingowa nie zakładała uderzenia w "doradców" jako niekompetetnych, być może należaloby wzruszyć ramionami. Ale skoro ma to być coś o wiele lepszego, to wymagania wobec produktu rosną.

A tymczasem mamy coś, co nie powinno ujrzeć światła dziennego. Nie w 2017 roku. Bo jest na poziomie z 1997.

"A gdybym powiedział znam taką inwestycję, która po wpłaceniu w 2000 roku 1000 złotych dziś jest warta 3408 złotych, czyli przyrastała średnio 7,5 procenta rocznie?"

Najciemniej pod latarnią 🙂

Swoją drogą, tyle lat spędziłem z rynkiem i wciąż zdarza mi się (choć coraz rzadziej), że (analizując inwestycje) łapię się na myślach typu ,,trzeba BYŁO WTEDY zrobić tak a tak, trzeba BYŁO WTEDY nie robić tego czy tamtego …". I jak to ,,usłyszę" to mówię samemu sobie (na głos): ,,Ty mi nie mów, co trzeba BYŁO robić wtedy. Jak jesteś taki mądry to mi powiedz, co robić teraz". (Tak, jestem z sobą na ,,ty" 🙂

Z kolei gdy ktoś mi mówi ,,mam tu fajną strategię, świetnie się sprawdza na danych historycznych" to ja mówię, że też mam – jest to lista numerów totolotka które trzeba BYŁO WTEDY skreślić …

"mogą mieć słabsze chwile i zamknąć inwestycję w dołku"

To bardzo ważna uwaga. Niewykluczone, że niektórzy mają szczególny ,,filtr" psychiczny, który powoduje, że na ryzykownych inwestycjach po prostu nie mogą się dorobić, bo nie wytrzymają tych ,,słabszych chwil" i wychodzą z inwestycji. Nassim Taleb próbował to opisać matematycznie (Note on the Mathematics of Information and Emotions: An Examination of the Effect of Time Scales on Life's Emotions Under Constant Degree of Randomness).