Na koniec roku nie może zabraknąć zabawy z prognozami profesjonalistów.

Zeszłoroczne były jak zwykle w większości nietrafione, a w rezultacie gorsze niż rzut monetą. Ich czytanie to w zasadzie poznawanie świadectwa ludzkiej niedoskonałości. Albo po prostu zabawa, w której amatorzy mają szansę pobić zawodowców. Z tym, że ci ostatni traktują to serio, instytucje światowej marki nie pozwalają sobie nie stawiać prognoz, ten biznes potrzebuje punktów odniesienia. Nikt nie jest jednak za błędy rozliczany, a cały ten arsenał modeli, statystyk, algorytmów i skomplikowanych analiz niewiele pomaga w trafności. Taka bowiem już natura prognozowania. Wymaga dystansu i z tym założeniem podejdźmy do tego co poniżej.

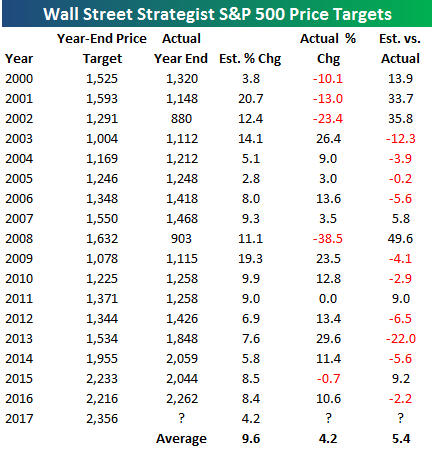

Jako aperitif zestawienie prognoz WallStreeterów dla indeksu S&P 500 i aktualne zmiany rok po roku, przygotowane przez bespokepremium.com:

Jak widać w ostatniej kolumnie, największy przestrzał miał miejsce w latach bessy, której niestety rzesza najtęższych głów analitycznych nie potrafi z wyprzedzeniem przewidzieć.

Jak widać w ostatniej kolumnie, największy przestrzał miał miejsce w latach bessy, której niestety rzesza najtęższych głów analitycznych nie potrafi z wyprzedzeniem przewidzieć.

Z kilku profesjonalnych serwisów finansowych (Bloomberg, Wall Street Journal czy BusinessInsider) zebrałem prognozy globalnych instytucji dla największych rynków na 2017. Oto kilka z nich poniżej.

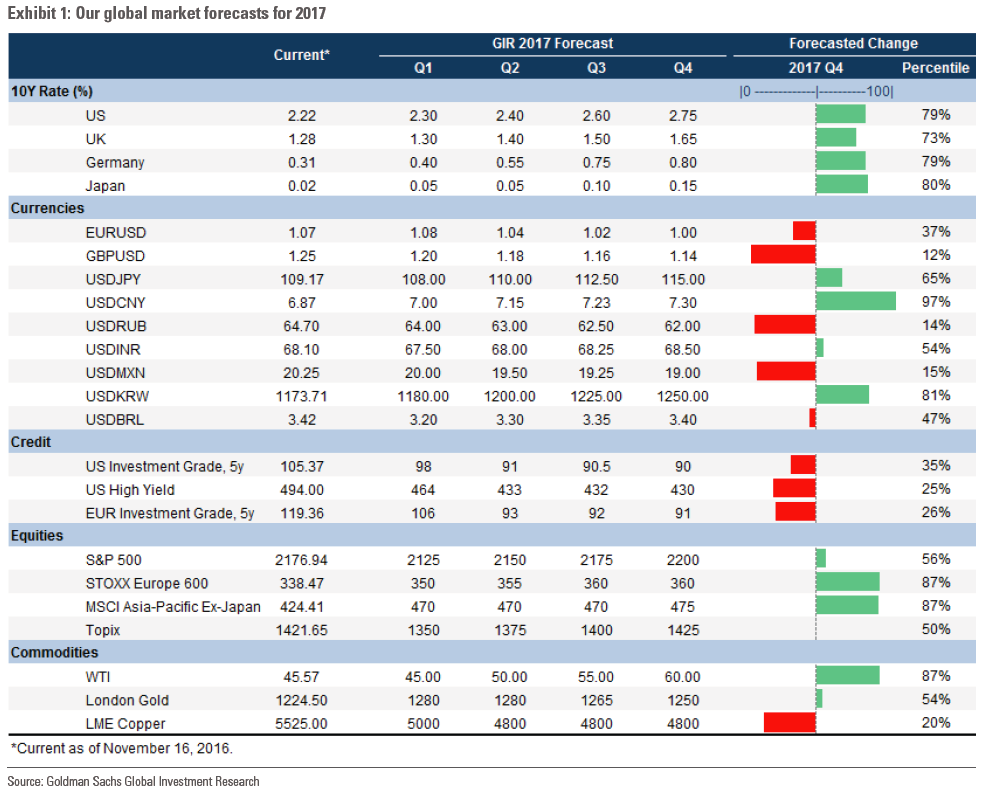

Najczęściej cytowane to te z Goldman Sachs, który ułożył z nich dekalog jeszcze w listopadzie 2016. Ale dodajmy pikanterii – z ich 6-ciu wielkich idei prognostycznych rok temu, w połowie lutego pięć było już nieaktualnych. Co na 2017:

- Wprawdzie oczekują wzrostu gospodarczego, ale nie wniesie to wiele do wzrostu cen aktywów, za to ryzyka rosną. Poniżej tabela z zakresami prognozowanych zmian:

Źródło: Goldman Sachs „Top 10 market themes 2017”

2. Pomylili się oczekując, że wybór Trumpa skończy się ucieczką z rynków. Teraz widzą rozwój gospodarki w USA i wzrost PKB w całym świecie poza Rosją i Brazylią.

3. Uważają za przesadzone opinie mediów o ryzykach z związanych z wojnami handlowymi, szczególnie z Chinami. Trump pokaże raczej jak wolny handel przyczynia się do rozwoju.

4. Emerging markets przesadziły z negatywnymi wycenami po wyborze Trumpa, ale w nowym roku skorzystają jednak ze wzrostu w USA.

5, Chiński juan się osłabi dalej.

6, Światowe stopy procentowe utrzymają się w pobliżu zera, powolne odchodzenie od luzowania na rzecz bardziej zniuansowanych narzędzi (może ujemne stopy?).

7, Wzrost dynamiki zysków korporacji amerykańskich i wyjście z „recesji” (coraz niższych wzrostów przychodów na akcje).

8. Wzrost inflacji, w krajach BRIC szczególnie.

9. Wzrost akcji kredytowej dla korporacji, choć bez fajerwerków.

10. Wzrost stóp procentowych w USA i umocnienie dolara

BNP Paribas:

Dalsze umocnienie dolara, szczególnie do jena (zasięg 120 jenów/$).

Dalsze wzrosty stóp procentowych w USA. Małe spółki giełdowe najlepszym wyborem pod względem fundamentalnym na tamtejszej giełdzie. Fiskalne reformy spowodują znaczące transfery kapitałów zza granicy do USA, co może prowadzić do eksplozji dywidend i wykupu własnych akcji, co już zaczęto wyceniać pozytywnie na giełdach.

Citigroup:

Dolar wyraźnie umocni się do euro, przebijając parytet 1,00.

Bank of America Meryll Lynch:

Luzowanie fiskalne z korzyścią dla dolara, chociaż kurs zaledwie 1,02 w parze z euro to bardzo zachowawcza prognoza, a jen/dolar 120 na koniec 2017 to już niemal standard. Rosnące stopy procentowe – szacunek dla 10-latek na koniec roku to 2,65% odsetek. Indeks S&P 500 spore wahania, w optymistycznym wariancie 2700 na koniec roku, 1600 w pesymistycznym. Takie warunkowe scenariusze to bezpiecznik wszywany przez większość instytucji w swoje prognozy.

Deutsche Bank:

Jeśli podatki od korporacji zostaną ścięte do 25%, to indeks S&P 500 skończy za rok na poziomie 2300-2400 jak nic, czyli bez jakichś fajerwerków w porównaniu do dzisiejszych cen. Zależnie od wielkości tzw. wakacji podatkowych, powrót kapitału zza granicy może sięgnąć minimum 500 mld dolarów, co spowoduje znaczny wzrost dywidend.

Morgan Stanley:

Rynki zbyt pochopnie oceniły, że Trump będzie dobrym wujkiem dla gospodarki i że nie zrobi jej i giełdzie żadnej krzywdy. PKB nie wzrośnie więcej niż 2%. Radzą raczej kupować akcje japońskie i europejskie, które w 2017 zachowają się lepiej z ok. 6% wzrostem, w porównaniu do ok. 1,3% wzrostu S&P500 licząc do poziomów z dziś. To dlatego, że wyborów w Niemczech i Francji nie wygrają populiści.

JP Morgan Asset Management:

Sześć kolejnych podwyżek stóp przed amerykański FOMC, które powinny dogonić inflację na poziomie ok 2%. A 10 letnie skarbówki USA powinny dojść do 3,5% rentowności. Ropa skoczy wyżej o 25$ (a więc jakieś 40-50%). Euro nie ma już miejsca na spadki i raczej wzrośnie o 15% do dolara. Spore ryzyka dla akcji, ale jeśli Trump wprowadzi zapowiadane reformy to indeks dojdzie do 2400.

Barclays:

4,8% wzrostu gospodarczego, co spowoduje wzrosty zysków spółek akcyjnych i nawet 50% wyższe dywidendy. Wielkość buy-backs, czyli skupu własnych akcji, pozostanie na wysokim poziomie z tego roku, czyli jakieś 600 mld USD. Przypomnę, że to właśnie ten strumień pieniądza ciągnie tę hossę w ostatnich latach. Indeks S&P 500 urośnie do ok 2400-2500 jeśli te scenariusze się spełnią. Jednak dalsze umocnienie dolara i zbyt mocne podwyżki stóp mogą sprowadzić go do 2000.

Credit Suisse:

Raczej akcje niż obligacje i złoto, poziom 2300 dla S&P 500 na koniec roku 2017, po spadku w drugiej połowie z ok 2350 na półmetku.

UBS:

Duża zmienność, rynek byka i skromne 2300 na koniec dla indeksu S&P 500.

Citibank:

Ten sam indeks 2325 na koniec 2017 r. i 2250 po pierwszym półroczu.

Oppenheimer:

2450 czyli najbardziej optymistyczna prognoza dla S&P 500. I tu zastrzeżenie tak jak u wszystkich: jeśli Trump spełni obietnice.

Motywem wspólnym dla wielu z nich jest po pierwsze to, że nie przewiduje się załamania giełdy, choć średnia wszystkich prognoz dla S&P 500 na koniec 2017 roku to skromne 2178 (wg. Bloomberga), czyli nieco niżej niż teraz. Po drugie – wszystko zmienił wybór Trumpa i to pod niego dokonuje się prognoz. Choć to ostatnie jest niezwykle trudne, ponieważ do tej pory rynek żyje tylko obietnicami przy kompletnym braku konkretów.

–kat—

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

4,8% wzrostu PKB? wolne żarty. tyle to nawet w chrl nie będzie.

kiedy będą nasze blogowe prognozy? chciałbym się skompromitować jak rok i 2 lata temu.