W listopadzie 2014 roku The Economist opublikował artykuł opisujący zadyszkę, w którą wpadły notowane na giełdach przedsiębiorstwa z sektora publicznego* (state-owned enterprises – SOEs) z rynków wschodzących. Z analizy The Economist wynikało, że od 2007 SOEs z rynków wschodzących pod wieloma względami (kapitalizacja rynkowa, zyski) spisywały się gorzej od globalnego rynku akcyjnego.

W czasie lektury artykułu zastanawiałem się jak duży wpływ na opisywane przez tygodnik słabe zachowanie spółek z istotnym udziałem państwa miała struktura sektorowa tej grupy spółek – na przykład duży udział spółek surowcowych. Przypomniałem sobie o tym problemie gdy czytałem jedną z części aktualnego Global Investment Returns Yearbook poświęconą historycznej i aktualnej strukturze sektorowej i branżowej rynków akcyjnych.

Z raportu można wyciągnąć kilka interesujących, choć nie będących zaskoczeniem, wniosków. Po pierwsze, w długim terminie struktura branżowa rynków akcyjnych diametralnie się zmienia i można się spodziewać, że za kilkadziesiąt lat będzie różnić się od obecnej. Na przykład, na początku XX wieku spółki kolejowe stanowiły połowę kapitalizacji rynku akcyjnego w Wielkiej Brytanii i dwie trzecie kapitalizacji w USA. Po 115 latach ich udział spadł poniżej 1% w USA i niemal do zera w Wielkiej Brytanii. Z drugiej strony, sektory, które nie istniały lub miały marginalne znaczenie w 1900 roku odpowiadają za większość aktualnej kapitalizacji rynków akcyjnych w tych państwach. Pełnie porównanie można znaleźć tutaj.

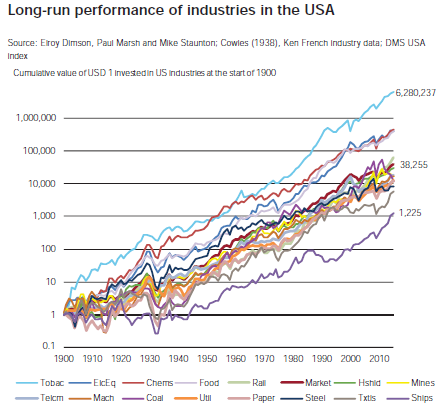

Po drugie, poszczególne sektory lub branże oferowały inwestorom kompletnie odmienne stopy zwrotu w ostatnich 115 latach. W przypadku USA, najlepsza z 15 branż, dla których autorzy analizy dysponowali danymi od 1900 roku, sektor produkcji papierosów, zapewniła inwestorom przeciętne roczne stopy zwrotu na poziomie 14,6%, przy rynkowej stopie zwrotu na poziomie 9,6%. Najgorszy sektor w zestawieniu, budowa statków i transport morski, zapewnił tylko 6,4% rocznie. Na przestrzeni 115 lat wspomniane różnice tworzą gigantyczne dysproporcje w hipotetycznym kapitale końcowym. Zainwestowany w 1900 roku w przemysł papierosowy dolar byłby wart ponad 6,2 mln w 2015 roku, zainwestowany w przemysł stoczniowy 5000 razy mniej – 1225 dolarów.

Za GIRY

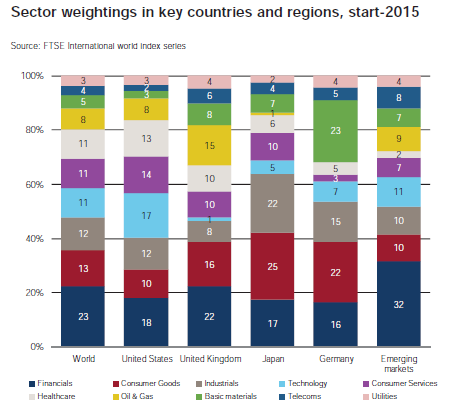

Po trzecie, poszczególne rynki akcyjne istotnie różnią się strukturą sektorową a poszczególne narodowe indeksy mogą być totalnie zdominowane przez jedną lub kilka branż. Wykres poniżej pokazuje wspomniane różnice dla sześciu geograficznych rynków: globalnego, USA, UK, Japonii, Niemiec i rynków wschodzących (wykres uwzględnia 10 głównych sektorów):

Za GIRY

Na przykład, sektor IT, który odgrywa istotną rolę w USA (stanowi 17% kapitalizacji) praktycznie nie odgrywa znaczenia na giełdzie londyńskiej (1%). Ważne na niemieckim rynku akcyjnym sektory przetwórstwa surowców (chemiczny) i dóbr konsumpcyjnych (samochodowy) odgrywają dużo (trzy razy) mniejszą rolę w portfelach przeciętnych amerykańskich inwestorów. Moim zdaniem struktura sektorowa poszczególnych rynków akcyjnych może być często ignorowanym czynnikiem przy porównywaniu wyników tych rynków i próbach wyjaśniania różnic.

Z punktu widzenia przeciętnego inwestora jeszcze większym problemem może być zdominowanie całych rynków akcyjnych przez jeden sektor. Na przykład, w warszawskim WIG20 sektor finansowy stanowi niemal połowę kapitalizacji. Podobnie jest zresztą w przypadku wielu innych rynków wschodzących. W przypadku rosyjskiego rynku akcyjnego dominującą branżą jest sektor naftowy (60%). Jeśli dodamy do niego wydobycie i przetwórstwo innych surowców (basic materials) to okaże się, że niemal 3/4 rynku akcyjnego jest ściśle powiązana z koniunkturą na rynku surowców.

Jeśli weźmiemy pod uwagę dane o diametralnie różnych wynikach historycznych poszczególnych sektorów oraz zestawimy je z informacją o zdominowaniu lokalnych rynków akcyjnych przez jedną lub kilka branż to otrzymamy całkiem sensowny argument na rzecz geograficznej dywersyfikacji. Dla wielu przeciętnych inwestorów na lokalnych rynkach akcyjnych, na przykład polskim, oznaczać ona będzie także najprawdopodobniej dywersyfikację sektorową.

* Zdefiniowane jako spółki z przynajmniej 20% udziałem państwa

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.