W minionym tygodniu to przede wszystkim kurs Euro do dolara przyciągał uwagę mediów finansowych.

Od maja 2014 cena tej pary stacza się niemal jak pod sznurek stromo w dół. Przez ostatnie tygodnie wpierały ów spadek zapowiedzi skupu aktywów przez ECB, wcześniej raczej zgodnym chórem winiono słabość gospodarczą strefy Euro czy wizje podwyżek stóp w USA. Cokolwiek powodowało ten zawał, obserwatorzy uważają, że stało się to zbyt gwałtownie i zbyt szybko. Proszę spojrzeć na proroczy wykres, który wstawiałem na blog we wrześniu 2014, kredytując Goldman Sachs jako jego twórcę:

https://blogi.bossa.pl/2014/09/28/wykres-dnia-cien-przyszlosc-na-euro/

Obecny poziom kursu przewidywano tam raczej na początek 2016 roku. Ale mam wrażenie, że w obecnym świecie wszystko dzieje się szybciej, gwałtowniej, w większej skali, więc inwestorzy nie czekali zbytnio z osiągnięciem takiego poziomu. Obecnie mówi się o parytecie czyli kursie 1:1 jako pewniku.

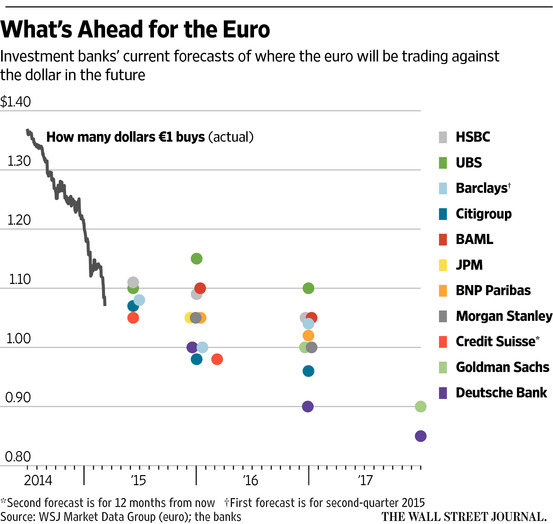

Wall Street Journal przepytał największe banki świata odnośnie ich dalszych prognoz, po czym zebrał je w poniższym wykresie:

źródło: Wall Street Journal

Kolorowe kropki pokazują docelowe wskazania poszczególnych banków. Gdyby rzeczywiście miały się owe prognozy spełnić to możemy dojechać nawet do poziomu 0,8!

Ale za to byłaby to dobra wiadomość dla wszystkich grających od bandy do bandy, którzy nie znoszą przeciągłych trendów wstecznych do pozycji: na najbliższy rok spadek teoretycznie nie ma wielkiego zasięgu, pytanie jedynie o zmienność bieżącą. Proszę jednak owych wskazań nie brać za pewnik!!!

O czym się przy tej okazji plotkuje?

Np.: co zrobi FED ze stopami? Podwyżka oznaczałaby murowany, dalszy wzrost dolara. Wprawdzie Amerykanie o dziwo nie narzekają już na taką siłę „zielonego”, ale cierpliwość i zyski eksporterów kiedyś mogą się skończyć.

Albo wskazuje się na jena jako kolejną, potencjalną ofiarę tych wojen. Czyli teoretycznie kurs 150 w relacji USD/JPY.

Czy też podkreśla się, że wprawdzie jest to raj dla eksporterów europejskich, szczególnie niemieckich (30 spółek DAX to głównie eksporterzy), ale problem robi się w wymianie z państwami „emerging markets” jak Polska, które oberwały rykoszetem i mogą zmniejszyć import. Póki co wzrosty DAX to obecnie zbiorowe szaleństwo.

Banki centralne już niemal stadnie tną stopy procentowe, broniąc swoich walut. Jeden z ekspertów z WSJ tak podsumował obecną sytuację walutowych bitew: „Cóż to za wojna, skoro są na niej sami wygrani?”

—kat—

6 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Mnie tam martwią rosnąc spready na indeksy USA i inne (USD).

Niedługo tylko na DAX (EUR) będzie mnie stać 🙁

P.S. 2-3 miesiące temu prognozowałem tu 12 tys. na DAX. Zostało tylko parę punktów 🙁

„Cóż to za wojna, skoro są na niej sami wygrani?”

Hmm… pan eksporter najwyraźniej nie zauważył, że zwycięstwa są pozorne. Przykładem japońsko – niemiecka rywalizacja na rynku chińskim.

Japończykom wydawało się, że tanim jenem „odbiją” Niemcom znaczną część segmentu chińskiego rynku wysoko przetworzonych dóbr inwestycyjnych (high -tech maszyny itp.), a tu taka niespodzianka ze strony EBC.

Pan eksporter zdaje się też nie dostrzegać, że za jakieś pół roku będziemy słyszeć gremialny płacz amerykańskich eksporterów, wyciskanych z wszelkich możliwych rynków.

Jeśli FED rzeczywiście nadal będzie się upierać przy podwyżce stóp, będzie to oznaczać, że tak naprawdę nie chodzi tu o jakieś super dane z rynku pracy itp. tylko o kontrolowane spuszczenie powietrza z rynku akcji, który FED uważa za bańkę.

@ekonom

Ale jeżeli dolar sie umacnia teraz „samoistnie” ,że się tak wyrażę 🙂 to jest to ekwiwalent spuszczenia powietrza . Prawda?

/matematycznie spadek wycen jest ekwiwalentem umocnienia się waluty, ale skoro miara nie jest stała a sterowana możliwa jest sytuacja gdy wyceny stoją , a miara się „umacnia” powodując w zasadzie to samo, aczkolwiek z innymi skutkami dla rzeczywistości/

dodając do tego hipotetyczną podwyżkę stóp dolar dostanie akceleracji „umocnienia”.

Czy tego chce FED, bo „rynek” jak widać sam wykonał swój ekwiwalent podwyżki nie czekając czy FED to zrobi czy nie.

I jeszcze jedno pytanie w związku z tym:

Czy Centralny Planista kontroluje co się dzieje teraz czy tylko udaje, że kontroluje?

I nie jestem pewien czy płacz eksporterów bedzie miał jakieś zasadnicze znaczenie dla amerykanów przy jak mówią 60% handlu i wycen w $.Wszak to jest sedno ich egzystencji IMO.

Dla nich to neutralne, dla reszty świata już niekoniecznie bo jest relatywnie inflacjogenne w sensie wycen ich walut pochodnych względem $.

Tak jak w filmie „Nieśmiertelny” na placu boju ostał się tylko 1 czyli imć $.

Przy okazji parę krajów się wywróci bo nie przygotowało się należycie na „biblijnych 7 lat chudych”.

W zasadzie dobry „Old Black Joe” jak zbierał bawełnę na Południu tak i teraz zbiera i będzie zbierał tylko czasy się zmieniły i robi to ochoczo jakiś chińczyk czy inny, może będzie to robił europejczyk jak euro spadnie do 0.8 lub niżej, stanie się bardziej konkurencyjny dla swego skośnookiego brata w wyścigu o pracę dla suzerena .

Dla właściciela Globalnej Plantacji koszty robocizny sie wydatnie zmniejszyły.W zasadzie biznes powinien kwitnąć 🙂

Tylko ten historyczny obraz secesji psuje niejako ogólną sielankę 😉

Errata

obraz recesji nie secesji..

TAka gra słów 🙂

@ pit65

„Ale jeżeli dolar sie umacnia teraz „samoistnie” ,że się tak wyrażę to jest to ekwiwalent spuszczenia powietrza . Prawda?”

Nieprawda. Gdy ostatnio zaglądałem, S&P500 ciągle przebywał w okolicach ponad 2000 pkt. Coś się zmieniło przez ten weekend i SPX jest już 500 pkt niżej?

Ekwilibrystyka z wycenami nie zmienia faktu, że rynek jest tam, gdzie był.

„dodając do tego hipotetyczną podwyżkę stóp dolar dostanie akceleracji „umocnienia”.”

Niekoniecznie. „Kupuj plotki – sprzedawaj fakty” też wydaje się możliwe i wysoko prawdopodobne.

„Czy Centralny Planista kontroluje co się dzieje teraz czy tylko udaje, że kontroluje?”

A kontrolował kiedykolwiek? To zawsze była gra typu „smoke and mirrors” jak mawiają Anglosasi. Choć oczywiście niektórzy (np. Greenie) starali się niczym czarnoksiężnik z Oz pozować na gigantów i stając przy lampie rzucali długi cień na ziemię, myląc tym wielu wyznawców kultu FEDainów.

Klasyczny problem złożonych systemów się kłania – gdy próbujesz jednym tylko, wybiórczym działaniem poprawić jedną, niekorzystną tendencję, dzięki działaniu niezamierzonych konsekwencji psujesz 3 inne sprawy

„I nie jestem pewien czy płacz eksporterów bedzie miał jakieś zasadnicze znaczenie dla amerykanów przy jak mówią 60% handlu i wycen w $.Wszak to jest sedno ich egzystencji IMO.

Dla nich to neutralne, dla reszty świata już niekoniecznie”

Gdyby to było 10 lat temu, zgodziłbym się z takim postawieniem sprawy, ale nie dziś. Nie ma już dziś amerykańsko – chińskiego systemu sterylizacji USD sprzed 2008 r. (Konsument w USA bierze nowy kredyt, kupuje za USD chiński towar, za te USD Chińczycy kupują obligacje rządu USA, więc kurs USD się w miarę broni i rynkowe stopy % w USA nie rosną, rośnie tylko zadłużenie konsumenta).

Płacz eksporterów to będzie kolejne konkretne uderzenie w rynek pracy w USA, który już obrywa ze strony taniej ropy.Prawie 40% nowopowstałych po 2009 r., lepiej płatnych miejsc pracy w USA było związanych z sektorem „oil & gas”. Z informacji z prywatnego kanału: dojeżdżający z Montany na eksploatację łupkowego złoża-giganta Bakken w Płn Dakocie, przestali ostatnio dojeżdżać, bo już się nie opłaca…..

Jak dodamy do tego eksporterów, rugowanych z obcych rynków (kolejne koło zamachowe USA po 2009, obecnie hamowane) to już tak ładnie nie będzie.

Żeby konsumować, wpierw trzeba zarobić…..

„Przy okazji parę krajów się wywróci bo nie przygotowało się należycie na „biblijnych 7 lat chudych”.”

Tu pełna zgoda. Kraje EM, zwłaszcza te, które chętnie wypuszczały obligacje, denominowane w USD, mają obecnie „ciepło pod zadem”. Wystarczy zerknąć na wykresy rubla, niegeryjskiej nairy, albo meksykańskiego peso….

A to dopiero początek, a nie koniec zabawy.

Zdaje się, że nim FED odwróci bieżącą politykę monetarną (nic nie trwa wiecznie), kilka spektakularnych przewrotek będzie nam dane zobaczyć.

@ekonom

„Nieprawda. Gdy ostatnio zaglądałem”

Trochę o co innego mi chodziło.

Jeżeli wyjdziesz z założenia /prawdziwego/ ,że każda cena jest ułamkiem

którego podstawą jest „stała” czyli miara wyrażona dana walutą to możliwe są dwie adekwatne do siebie sytuacje spuszczania powietrza:

1. ceny spadają przy względnie stabilnej „stałej”

2. „stała” drożeje przy względnie stałych cenach

w obu przypadkach mamy do czynienia z umocnieniem „stałej” czyli jednej strony ułamka jakim jest cena wyrażonej w określonej walucie.

Oczywiście na dzień dzisiejszy mamy w grze wariant 2.

Oczywiście wariant 2 jest limitowany selektywnie dla danej waluty podczas gdy wariant 1 jest bardziej „demokratyczny” w swej wymowie bo jak spada to może spadać i spada względnie równo dla wszystkich.

„Niekoniecznie. „Kupuj plotki – sprzedawaj fakty””

Miałem to także na myśli 🙂

Ale także to ,że zanim dojdzie do faktów to jeszcze mamy trochę czasu na dalszą aprecjację $ no i zawsze może dojść do jej kulminacji tudzież akceleracji w momencie ogłoszenia tych faktów.

Przyjmuję do wiadomości ,że płacz eksporterów może rzeczywiście być elementem branym pod uwagę i pewnikiem jest, ale dla Centralnego Planisty mającego zakusy globalne ten element będzie istotny, który będzie miał większą siłę przebicia w ogólnym bilansie , a tam po jednej strony jest debet na eksporcie po drugiej plusy z umocnienia.

Który element jest bardziej istotny z punktu widzenia imperialnej strony medalu. Dla mnie jest to sprawa oczywista.

Aczkolwiek przy kontynuacji obecnego tempa aprecjacji może być zasadnym hipoteza , że przy konsoli planiście spocą się ręce i nie tylko przed postawieniem kropki na i w postaci zapowiadanej podwyżki.