Czarny piątek, zaraz po Święcie Dziękczynienia, to eldorado dla handlowców w USA, ale przy okazji dosłownie okazał się być czarnym koszmarem dla producentów ropy.

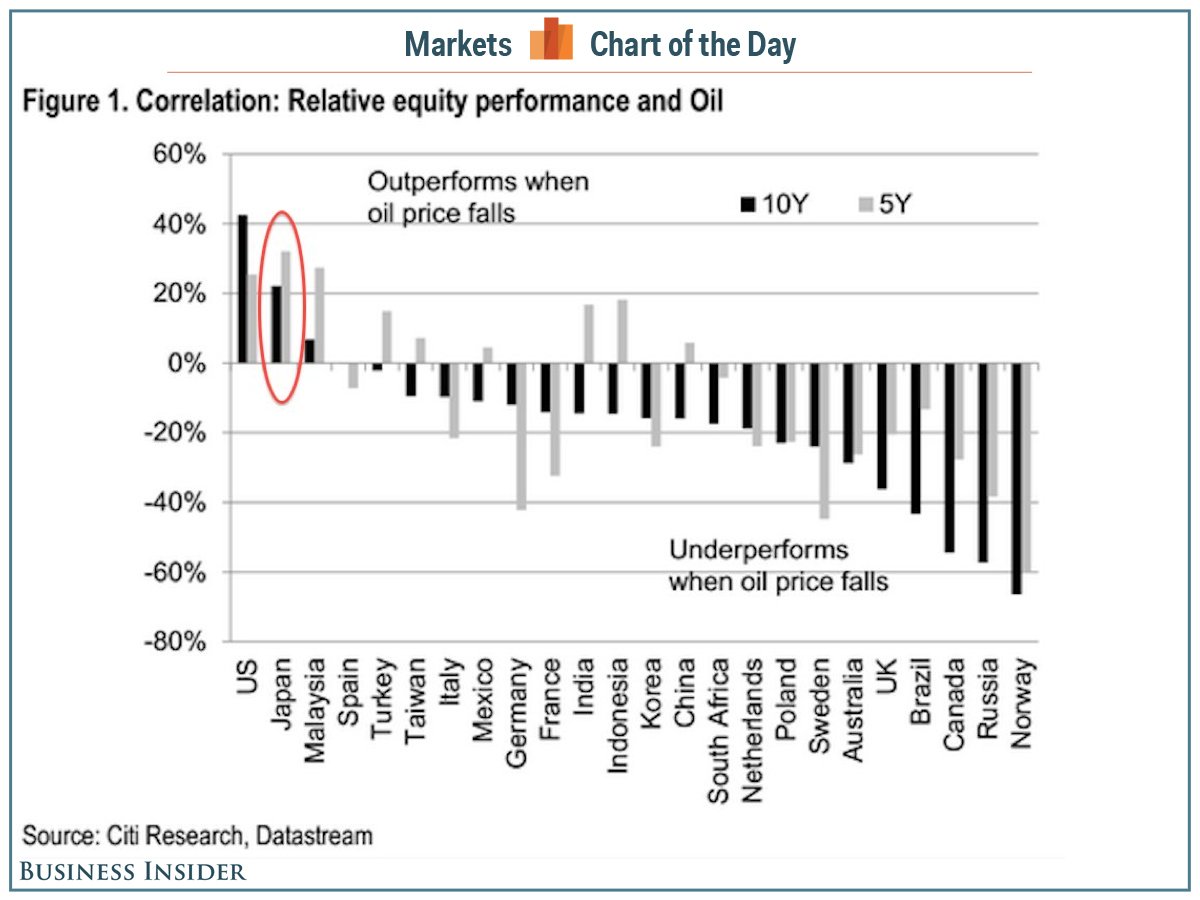

Sam wykres pikujących cen ropy nie jest jakoś specjalnie na tyle porywającym czy oryginalnym zjawiskiem by stał się tematem analiz w naszej cyklicznej, weekendowej rubryce. Sięgnąłem więc do twittera by poszperać jak się w tym temacie dyskutuje i znalazłem coś bardziej inspirującego niż zwykły wodospad kursów. Oto jak City Research widzi zmiany na rynku akcji w kilku krajach w perspektywie 5 i 10 lat od momentu, gdy cena ropy spada:

źródło: bussinesinsider.com

Przy każdym kraju widnieją 2 kolumny:

Szara – pokazuje relatywne zmiany na rynku akcyjnym w perspektywie 5 kolejnych lat.

Czarna – jak wyżej, ale w kolejnych 10 latach.

Jeśli kolumna wznosi się powyżej poziomu 0, oznacza to projekcję wzrostów, poniżej poziomu 0 – oczekiwane są procentowe spadki akcji.

Nie wiem jak City ustaliło owe zakresy procentowych zmian, nie znam komentarzy do tego wykresu, ale to idealnie, bo tylko pobudza szare komórki do całkiem przyjemnego działania.

Jedna możliwość – sięgnięto po adekwatne korelacje w danych z przeszłości. Druga – to wytwór projekcji analityków w oparciu o szereg danych ekonomicznych. Trzecia – ?

Skrajnie na prawo mamy Norwegię, czyli potencjalnie największą ofiarę spadków. Fakt posiadania gigantycznego funduszu państwowego, powstałego z akumulacji części zysków ze sprzedaży zasobów ropy, nie obroni giełdy przed spadkami. Dziwić może jedynie, że to nie Rosja byłaby liderem tego tąpnięcia, choć miliony obywateli tego świata z całego serca jej tego życzy. Trzeba jednak przy tej okazji mieć świadomość, że ranny niedźwiedź to nieobliczalny niedźwiedź.

Ciekawe, że w takim wąskim zestawieniu znalazła się światowa potęga w nieposiadaniu zasobów ropy, czyli kraj, w którym odczyty exit polls są uważane za prawdziwy wynik „sfałszowanych” wyborów samorządowych. Drapię się po głowie i nie bardzo wiem, dlaczego naszą GPW skazano na spadki? A może po prostu obojętnie jak zachowają się ceny ropy Polska i tak zostaje obsadzana w roli długoterminowego outsidera? W takim razie apel do instytucji: bardzo prosimy o emisję kolejnych ETFów na nasz parkiet, które to pozwolą w szerszym udziale w światowym rynku, nasze akcje zaczynają działać na nerwy…

Największy wygrany w tej rozgrywce, czyli skrajnie na lewo na osi wykresu, to USA. I tu jednak mam wątpliwość, dlaczego ropo-niezależność miałaby stać się w tej sytuacji impulsem do wygrania w tym wyścigu? Ale może po prostu Ameryka to alter ego Polski, czyli obojętnie o co idzie gra i tak oni są zwycięzcami.

Wszystko jasne wydaje się natomiast w przypadku Japonii. Skrajna ropo-zależność powoduje entuzjazm, gdy ceny czarnego złota spadają. Tu jednak wyszedłbym z propozycją weta: nadmuchana do granic pustym pieniądzem giełda i Jen, są raczej kandydatami do głośnego zawalenia niż kontynuacji tej imprezy na kredyt.

—kat—

4 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

W wypadku Polski jest to prawdopodobnie obserwacja, wynikająca z tego, że ropa spada (zazwyczaj) wtedy, gdy spadają wszystkie inne surowce. Ale to chyba nikogo nie zaskoczyło, biorąc pod uwagę czytelny na dowolnym wykresie trend spadkowy na ropie?

Dużo ciekawsze, jeszcze słabo zauważone i z bezpośrednim przełożeniem na Polskę jest to, co się w ten sam piątek stało z miedzią, która też solidnie huknęła.

Jedynym zastrzeżeniem w tym temacie jest to, że „Czarny Piątek” to zazwyczaj dzień, mający jedne z najmniejszych rocznie obrotów, tak na giełdach akcji jak i towarowych, więc z jednoznacznymi wnioskami trzeba zaczekać do normalnego handlu. Widać wyraźnie, ze fundusze grające na spadki skorzystały z tego faktu, by mocniej zbić ceny. Teraz pytanie, czy normalny rynek „kupi” to zagranie i nastąpi jego kontynuacja…zapewne na wielu towarach- tak.

A co stoi na przeszkodzie, żeby Rosja w celu ratowania kursu rubla zażyczyła sobie regulowanie płatności za ropę i gaz w rublach właśnie?

@ mark

A skąd wtedy Rosja weźmie dewizy? Kraj, który importuje większość dóbr technologicznych, musi płacić głównymi walutami światowymi w obrocie handlowym.

Na ich miejscu już dawno całkowicie uwolniłbym Rubla i pozwolił mu być na łasce rynku. Rosji nie stać na powolne przewalenie rezerw walutowych na głupią obronę kursu, co nadal robią. To państwo wydaje prawie 8%PKB na różnego rodzaju dotacje konsumenckie (urzędowa cena podstawowych produktów żywnościowych + energii)

Odpowiedz na pytanie czemu GPW zostaje skazana na spadki w związku z ceną surowców jest prosta – jedyna płynną spółką na niej jest…spółka surowcowa czyli KGHM.Tak właśnie obok banków (które już w całości praktycznie i tak należą do zagranicy) postrzegany jest nasz rynek.

Poza tym nie ma co przesadzać – pomijając to że polskie instytucje i sama gpw doskonale robią co mogą by rynek dobić… to popularne stwierdzenie ,,takie rzeczy tylko w Polsce ” nie ma zupelnie racji.Poza krajami G7 prawie wszystkie gieldy albo miotają sie jak poparzone albo wręcz spadaja.Coś dzieje się tylko tam skąd cały kapitał na świecie pochodzi…