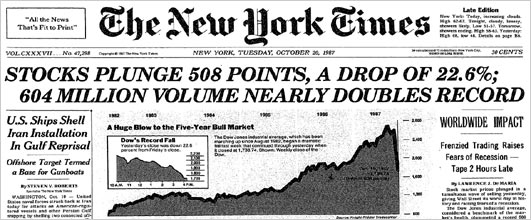

27 lat temu październik był wyjątkowo gorący. Przypomnijmy sobie, co wówczas mówili uczestnicy tych wydarzeń:

Paul Tudor Jones:

„W dniu krachu otworzyliśmy największą pozycję w obligacjach, jaką kiedykolwiek mieliśmy w funduszu. Cały dzień – 19 października – to, co się działo na rynku obligacji, było przerażające. Wówczas poważnie obawiałem się o bezpieczeństwo finansowe naszych klientów i moich własnych aktywów. Nasze aktywa mieliśmy wtedy w różnych domach maklerskich – i obawiałem się o ich bezpieczeństwo. To była sytuacja nie do zniesienia.

Cały czas się zastanawiałem, jaka będzie reakcja Fedu. Wydawało mi się, że powinni wpompować na rynek ogromne kwoty, żeby natychmiast poprawić płynność. Jednak obligacje przez cały dzień zachowywały się fatalnie, więc nie byłem w stanie się zdobyć na otwarcie długiej pozycji.”

Bruce Kovner

„W dniu wielkiego krachu na giełdzie – 19 października 1987 roku oraz dzień później zamknąłem wszystkie pozycje. Czułem, że na świecie dzieje się coś, czego zupełnie nie rozumiem. Podstawowa reguła spekulacji – istnieje prawdopodobnie wiele podstawowych reguł – mówi, żeby wystrzegać się sytuacji, w których możesz stracić mnóstwo pieniędzy z powodów, których nie rozumiesz.”

[…]

„W piątek, po krachu giełdowym z 19 października 1987 roku, miałem problem z zaśnięciem, co zwykle mi się nie zdarzało. Ale byłem pewien, że nie jestem jedynym traderem, który tej nocy nie spał. Przez cały ten tydzień zastanawiałem się, w jaki sposób te wydarzenia wpłyną na dolara. Próbowałem wyobrazić sobie różne wersje. Jedna z nich zakładała totalną panikę, w której świat finansowy zmierza do zagłady.”

Marty Schwartz

„16 października rynek spadł 108 punktów, co było wówczas największym jednodniowym spadkiem w historii giełdy. Pomyślałem sobie, że to okazja do zakupów. Problem polegał na tym, że to był piątek. Zwykle po piątkowych spadkach powtarzają się one również w poniedziałek.

Myślę, że wtedy poniedziałek nie byłby tak zły, gdyby Sekretarz Skarbu James Baker nie zaczął przez weekend krytykować Niemców w sprawie stóp procentowych. Jego wystąpienie było tak napastliwe, że gdy tego słuchałem, zrozumiałem, że w poniedziałek będę martwy.”

Michael Steinhardt

„Wiosną 1987 roku napisałem list do inwestorów, w którym poinformowałem o znaczącej redukcji zaangażowania na rynku i wyjaśniałem powody mojej ostrożności. Ale zaraz potem zacząłem się zastanawiać, dlaczego ceny osiągnęły, według wszelkich historycznych standardów, poziomy zdecydowanie zbyt wysokie. Doszedłem do wniosku, że przyczyną było jedyne w swoim rodzaju połączenie dwóch zjawisk na amerykańskim rynku akcji – coraz mniejsza liczba papierów znajdujących się w wolnym obrocie oraz liberalizacja zasad przyznawania kredytów. Dopóki banki bez oporu pożyczały pieniądze, rynek śmieciowych obligacji miał się dobrze, a szefowie firm uważali, że wykup akcji własnych spółek jest bardzo dobrym pomysłem. Czułem, że perspektywa postrzegania rynku została wypaczona – panowało przekonanie, że kursy mogą tylko rosnąć. Tak wyjaśniałem sobie przyczyny ewidentnego przewartościowania akcji przez większość 1987 roku.

Zadawałem sobie pytanie, co może zmienić tę sytuację. Odpowiedź brzmiała – recesja. Niezależnie od tego, czy pojawiłaby się prędzej, czy później, jej skutki musiałyby być katastrofalne. Rząd nie byłby w stanie zareagować odpowiednio szybko i elastycznie, ponieważ w czasie ostatniej fazy wzrostu zrezygnował z korygowania ekstermów cyklu monetarnego. Ale jesienią 1987 roku gospodarka nie tylko nie osłabła, lecz rosła nadal – do tego stopnia, że Fed zacieśnił politykę monetarną.

Nie przewidziałem tego, że na rynki akcji wpłyną wydarzenia znacznie mniej dramatyczne. Jaki był faktyczny wpływ zaostrzenia polityki przez Fed? Normalnie mogłoby to doprowadzić do spadku indeksu o 100 może 200 punktów – ale nie o 500. Jakie w tym świetle znaczenie miała krytyka Niemiec, na którą pozwolił sobie sekretarz stanu Baker? Była to jedynie niezgoda na to, jak wyceniane są waluty – zdarzenie jakich wiele. Patrząc z perspektywy czasu – co stało się faktycznie na świecie po 19 października 1987? Praktycznie nic. Czyli w pewnym sensie można powiedzieć, że to był wewnętrzny problem rynku. Bo nie chodziło też o to, że rynek zapowiadał w ten sposób nadciągającą katastrofę finansową czy silną recesję.

Jim Rogers

„Jeśli rynek zachowuje się w sposób, w jaki nie powinien, szczególnie jeśli mamy do czynienia z jakimś wybuchem histerii, to jasny znak, że pojawia się okazja.

[dobrym przykładem jest] październik 1987 roku. A tak na marginesie – 19 października obchodzę urodziny. Pod koniec 1986 roku i na początku 1987 spodziewałem się jeszcze jednego silnego wzrostu cen na rynku akcji, a później osłabienia i bessy najgorszej od 1937 roku. Nie wiedziałem, że nastąpi to w dniu moich urodzin. To był najlepszy prezent, jaki mogłem dostać

[…]

Ten październikowy tydzień to podręcznikowy przykład rynkowej histerii. W takich warunkach, jeśli udało ci się przetrwać, należy zagrać przeciwko. Być może faktycznie nadchodził koniec świata – a wtedy ja też zostałbym zmieciony – ale w 95 procentach sytuacji, jeśli gra się przeciwko takim falom paniki, zarabia się pieniądze.

Od października 1987 do stycznia 1988 nie miałem żadnych krótkich pozycji. To był jeden z nielicznych okresów w moim życiu, gdy naprawdę nie miałem jakiejkolwiek krótkiej pozycji. Generalnie, bez względu na to, czy jestem bykiem, czy niedźwiedziem, zawsze staram się mieć i długie, i krótkie pozycje – na wypadek, gdybym jednak nie miał racji. Nawet w najlepszych okresach zawsze jest coś, co się nie udaje, a w najgorszych, coś co idzie bardzo dobrze.”

Partnerem wydania był DM BOŚ SA

8 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

„27 lat temu październik był wyjątkowo gorący. Przypomnijmy sobie, co wówczas mówili uczestnicy tych wydarzeń:”

Ja to przeżywałem na własnej skórze, bo wtedy pracowałem w londyńskim City.

Już kiedyś to opisałem pokrótce, przy jakiej okazji więc mogę się powtórzyć, bo wtedy faktycznie: „nadeszła nadeszła noc straszna i jeden dzień okropny”! (to Platon o zagładzie Atlantydy z dialogu Kritias).

pamietam, pamietam. I chetnie bym posłuchał…

@ Less

No właśnie, jak „to” tłumaczyliście w rozmowach między sobą?

PS. Rzeczywiście dobrze, że jesteś.

Jak dla mnie to ciekawe jest to ze jak się patrzy po latach na tamten krach to wydaje się jakby oczywiste ze trzeba było wtedy wchodzić w rynek mocno bo to okazja. Natomiast jak widać komentarze doświadczonych graczy którzy byli w tym krachu i nie widzieli jeszcze w czym do końca są – wydają się dosyć naiwne – jedynie jakby Jim Rogers zachował jaja. Czytanie historii jest bardzo potrzebne na rynkach!

@pak

Wiesz, krach nie byl chyba takim zaskoczeniem, jak przede wszystkim zanik płynności.

Dla wielu z nich to był naprawde poważny problem. Masz niby rynek giełdowy, z rzetelną wyceną a tu nagle, wyceny leca na łeb na szyje, bo sie oferty nie moga spotkać.

@ pak

„Jak dla mnie to ciekawe jest to ze jak się patrzy po latach na tamten krach to wydaje się jakby oczywiste ze trzeba było wtedy wchodzić w rynek mocno bo to okazja.

Natomiast jak widać komentarze doświadczonych graczy którzy byli w tym krachu i nie widzieli jeszcze w czym do końca są – wydają się dosyć naiwne – jedynie jakby Jim Rogers zachował jaja.

Czytanie historii jest bardzo potrzebne na rynkach!”

Podzielam opinię, że komentarze tych wielkich graczy są naiwne, i to wcale nie dosyć ale wielce, powiedziałbym. Aż się im dziwię, szczerze mówiąc, niby takie wielkie kozaki a pitolą jak przedszkolaki, i to już po fakcie.

Wchodzić w rynek, tylko jak, kiedy nie bardzo się dało bo w ogóle nie było płynności (o czym wspomniał Grzegorz) a do tego była ograniczona obsada ludzka (o czym wspomnę przy okazji).

Historia to jest wciąż nauczycielką życia, we wszystkich dziedzinach.

@gzalewski

„Wiesz, krach nie byl chyba takim zaskoczeniem, jak przede wszystkim zanik płynności.

Dla wielu z nich to był naprawde poważny problem. Masz niby rynek giełdowy, z rzetelną wyceną a tu nagle, wyceny leca na łeb na szyje, bo sie oferty nie moga spotkać.”

To fakt, i wtedy po raz pierwszy poznano co oznacza brak płynności na derywatywach, które wtedy nie były jeszcze tak powszechne jak ostatnio, ale już wtedy zawiodły modele wyceny jak również system giełdowy (to jest izby rozrachunkowe jak też firmy brokerskie).

Była panika i ratuj się kto może, niezależnie od przyjętych zobowiązań. Troszku o tym napiszę.

@gzalewski @lesserwisser

Aha to nie wiedziałem ze takie coś było wtedy że płynności generalnie brakło. Ja się pochodnymi nie param. Nie wiem jak wtedy było z akcjami – pytanie tez pewnie jakimi kwotami kto tam wymiata – prędziej braknie płynności dla wielkiego fundu niż dla małego leszcza przeważnie.

@pak

Dotyczyło to całego rynku.

Specjalisci (czyli tacy nasi animatorzy) od akcji po prostu wycofali oferty kupna

http://www.federalreserve.gov/pubs/feds/2007/200713/