Mały sprawdzian z własnej wiedzy o tym jak bardzo (nie)efektywnie i (nie)racjonalnie podchodzimy do własnych finansów.

Sięgam przy tym do znakomicie smakującego źródła czyli serwisu, który pasjami uwielbiam czytać dla własnej higieny umysłowej -> www.fool.com. Pojawił się tam artykuł pod tytułem „77 Reasons You’re Awful at Managing Money” („77 powodów tego, że jesteś kiepski w zarządzaniu pieniędzmi”), którego autorem jest Morgan Housel. Znaleźć całość można pod adresem:

http://www.fool.com/investing/general/2014/02/10/77-reasons-youre-awful-at-managing-money.aspx

Otóż tak bardzo przypadł mi do gustu, że postanowiłem uwiecznić go w polskim tłumaczeniu na naszych blogach. Zwróciłem się więc do serwisu fool.com z prośbą o zgodę na tłumaczenie oraz zamieszczenie na naszym blogu i pod kilkoma warunkami otrzymałem ją od ich działu prawnego. Jedno z zastrzeżeń mówi, że musi być to dokładne tłumaczenie choć z uwzględnieniem specyfików polskiego języka, ale bez edycji, skrótów itp. Zgodziłem się z radością i pierwszą część całości zamieszczam poniżej, druga za niedługo.

Sporo z wymienionych tam punktów dotyczy giełdy, problematyka innych wchodzi szerzej w tematy gospodarowania pieniędzmi. Skąd takie moje uznanie dla tego artykułu? Głównie z powodu celnej ironii, trafnego punktowania oczywistych a niedostrzegalnych zwykle nieracjonalności, dawki humoru jaki w tym serwisie zwykle serwują przy okazji poważnych tematów, inteligentnie podsuwanego podwójnego dna czy po prostu odkrywania w praktyczny sposób rzeczy, które brzmią oczywiście choć rzadko o tym pamiętamy. To świetny materiał by przejrzeć się w nim samemu, zrobić rachunek sumienia, pożałować za grzechy i zrobić plan poprawy.

Część rzeczy być może wymaga głębszego wyjaśnienia, ale to ewentualnie po lekturze całości, której obiecałem nie ukwiecać własnymi myślami.

Przyjemności!

—Kat—

**************************

„77 powodów tego, że jesteś kiepski w zarządzaniu pieniędzmi”

autor: Morgan Housel

tłumaczenie: moje

część 1

Ludzie zwykle stają się z czasem lepsi w różnych sprawach. Jesteśmy lepszymi farmerami, szybszymi biegaczami, bezpieczniejszymi pilotami i bardziej dokładnymi prognostykami pogody niż byliśmy 50 lat temu.

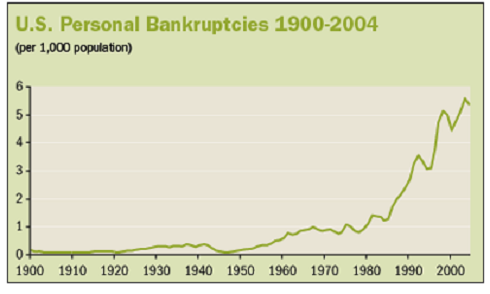

Ale jest w pieniądzach coś co nas przerasta. Jeśli spojrzeć na wskaźnik bankructw osobistych, kryzysów finansowych, baniek spekulacyjnych, studenckich kredytów, zawieszeń spłat zadłużenia oraz poziomu oszczędności, to zastanawiam się czy ludzie nie są po prostu tak samo straszni w zarządzaniu pieniędzmi jak byli za poprzednich generacji, albo nawet gorsi. To jedna z tych dziedzin życia, w której wydajemy się być progresywnie głupsi.

{kind=link}

Oto 77 powodów dlaczego ludzi są tak okropni w zarządzaniu pieniędzmi.

1. Pozwalasz żeby twoje polityczne poglądy kierowały inwestycjami, bez zdawania sobie sprawy, że rynku nie obchodzi na kogo głosowałeś albo który kanał informacyjny uważasz za bardziej uczciwy.

2. Twoja definicja “długiego terminu” obejmuje czas pomiędzy teraźniejszością a następnym rynkiem niedźwiedzia, kiedykolwiek by to nie miało miejsca.

3. Cierpisz z powodu efektu Dunninga-Kruegera nie posiadając wystarczającej, podstawowej wiedzy z finansów aby nawet uświadomić sobie że popełniasz błędy. Ludzkie braki w rozumieniu takich rzeczy jak procent składany i inflacja mogą prowadzić do uwierzenia, że podejmują oni prawidłowe decyzje finansowe, podczas gdy w rzeczywistości potykają się sami o siebie z niepowodzeniem.

4. Na każdego 1 dolara podwyżki, którą otrzymujesz, twoje aspiracje rosną o 2 dolary lub więcej.

5. Wydajesz mnóstwo pieniędzy na rzeczy materialne by zaimponować innym ludziom, bez zdawania sobie sprawy, że oni już bardziej nie mogą mieć cię w nosie. Byłbyś zaszokowany tym jak mało ludzi obchodzi gdzie twój portfel został zrobiony albo ile hałasu robi twój samochód.

6. Jesteś niewzruszenie pewien co do rzeczy, o których wiesz niewiele, szczególnie w zakresie polityki monetarnej.

7. Nigdy nie byłeś w stanie przewidzieć co rynek zrobi dalej. To nie powstrzymuje cię przed próbowaniem przewidzenia co rynek zrobi dalej.

8. Nie uczysz się pośrednio na podstawie finansowych problemów innych ludzi. Od momentu gdy zdołasz sobie uzmysłowić jak podejmować mądre decyzje finansowe, długość twojej oczekiwanej reszty życia zbliża się do zera.

9. Myślisz, że jesteś młody, niepokonany i nie potrzebujesz ubezpieczenia zdrowotnego. Wówczas oblodzone chodniki, poruszające się samochody i gwałtownie dzielące się komórki udowadniają, że się mylisz.

10. Zamartwiasz się gdy słyszysz w TV, że rząd doprowadza do deficytu. Nie przejmujesz się tym, że słyszysz to w telewizorze, który kupiłeś na kartę kredytową, w domu zakupionym na hipotekę bez wpłaty udziału własnego.

11. Robisz 200.000 $ debetu żeby zdobyć stopień naukowy w dziedzinie, która cię nie interesuje, nie oferuje przydatnych umiejętności zawodowych, i w której nie masz intencji pracować – wszystko to do wieku 22 lat.

12. Jesteś częścią tej około połowy Amerykanów, która nie może znaleźć 2000 $ w 30 dni w razie pilnej potrzeby, mimo że należysz to tej części około 100% populacji, która będzie potrzebować sięgnąć po 2000 $ w 30 dni w razie pilnej potrzeby w jakimś punkcie twojego życia.

13. Największym wydatkiem jaki ponosisz w życiu są odsetki. Wydasz więcej pieniędzy na odsetki niż na jedzenie, wakacje, samochody, ubranie, restauracje i wszystkie inne formy rozrywki. Robisz to ponieważ nie zaoszczędziłeś wystarczająco i wymagasz stylu życia, na który cię nie stać. Przyszłość jest właścicielem twoich dochodów.

14. Jesteś zachwycony, że karta kredytowa, na której płacisz 22% odsetek daje ci 1% zwrotu (cash back) za wszystkie zakupy.

15. Spędziłeś ostatnie 5 lat na sporach dlaczego Keynesiści/ Austriaccy ekonomiści kompletnie się mylili. Indeks S&P500 spędził ostatnie 5 lat rosnąc o 177%.

16. Myślisz, że inwestowanie w regularnych ratach jest nudne, nie zdając sobie sprawy, że celem inwestowania nie jest minimalizowanie znudzenia; jest nim maksymalizacja zysków.

17. Parasz się stresującą pracą po to by zarobić wystarczająco pieniędzy na życie wolne od stresu. Nie dostrzegasz w tym ironii.

18. Jesteś pesymistą w świecie, w którym dużo więcej ludzi budzi się rano aby postarać się zrobić coś dobrego niż budzących się z myślą, że wszyscy są skazani na zagładę.

19. Starasz się dorównać Kowalskim bez zdawania sobie sprawy, że Kowalscy są zagrzebani w długach i prawdopodobnie nigdy nie przejdą na emeryturę z tego powodu.

20. Myślisz, że 1 milion dolarów to olśniewająco wielka suma pieniędzy podczas gdy to jest tyle ile większość ludzi będzie potrzebować aby zaspokoić swoją definicję raczej przeciętnej emerytury.

21. Wiążesz wszystkie swoje finansowe sukcesy z umiejętnościami a wszystkie finansowe porażki z pechem.

22. Zamiast przyznać i nauczyć się z własnych błędów, ignorujesz je, zakopujesz, znajdujesz dla nich wymówki i winisz za nie innych.

23. Przywiązujesz się do jakiejś ceny, po której kupiłeś akcje, bez zdawania sobie sprawy, że rynek ani nie wie ani nie dba o to jaką cenę ty uważasz za “prawidłową”.

24. Twoje postrzeganie historii rozciąga się na pięć lat wstecz. To prowadzi cię to wierzenia w takie rzeczy jak to, że obligacje są bezpieczne, średnia recesja wygląda tak źle jak w 2008 roku i że wysokie bezrobocie to nowa norma.

25. Pochodzisz z domu o niskich lub średnich dochodach, nie kwalifikujesz się na stypendium, ale myślisz że to rozsądne aby uczęszczać do prywatnej uczelni.

27. Uzyskiwałeś znakomite wyniki w testach i poszedłeś na uczelnię z kategorii Ivy League. Myślisz, że to kwalifikuje cię do bycia finansowym geniuszem bez zdawania sobie sprawy, że pojedynczą, najważniejszą umiejętnością w finansach jest kontrola własnych emocji, a nie kontrolowanie współczynników greckich (używanych w wycenie opcji – dopisek mój).

27. Mówisz, że będziesz chciwy gdy inni się boją, a potem kulisz się w sobie gdy rynek spada o 2%.

28. Wielbisz legendarnych inwestorów, których jedyną realną umiejętnością był marketing siebie samych. Ich wyniki finansowe w czasie kariery prawdopodobnie pozostawały w tyle za wynikami funduszy pieniężnych.

29. Wydaje ci się, że możesz odnieść sukces jako day trader podczas gdy fundusz hedgingowy, z którym konkurujesz na rynku, potrafi przeczytać raport z newsami, określić co one znaczą, złożyć zlecenie, osiągnąć zysk i wyjść z transakcji dokładnie w takim czasie, jaki zabiera ci kliknięcie we wspomniany raport z newsami.

30. Pozwalasz by ‘błąd potwierdzenia’ przejął kontrolę nad twoim umysłem przez poszukiwanie informacji tylko z tych źródeł, które są zgodne z twoimi uprzednimi przekonaniami.

31. Myśli, że jesteś za młody by zacząć oszczędzać na emeryturę, podczas gdy każdy mijający dzień powoduje, że procent składany staje się coraz mniej efektywny.

32. Miesiąc zabiera ci wyszukiwanie najlepszej pralki, a potem inwestujesz dwa razy tyle pieniędzy w groszowe akcje, opierając się na podpowiedzi osoby, której nie znasz i nie ufasz.

33. Inwestujesz na kolejne 50 lat, ale zaczynasz się stresować gdy rynek ma jakiś zły dzień.

34. Chętnie będziesz ciężko pracował za średnią stawkę godzinową, ale jesteś zbyt leniwy aby spędzić 4 minuty na wypełnienie dokumentów związanych z dodatkową emeryturą, która skutkuje tysiącami dolarów darmowych pieniędzy z tytułu składek.

35. Myślisz, że postępujesz wspaniale budując fundusz na pilne potrzeby, który pokrywa 3 miesiące wydatków życiowych, podczas gdy średni czas trwania okresu bezrobocia w obecnych czasach wynosi dużo więcej bo ok. 9 miesięcy.

36. Sprawdzasz swój rachunek maklerski dużo częściej gdy rynek rośnie niż gdy spada.

37. Określasz potencjał inwestycji w oparciu o historyczne dokonania zamiast raczej (A) o coś co rozumiesz, (B) ma konkurencyjną przewagę, (C) spełnia twoje cele, lub (D) jest dostępne w atrakcyjnej wycenie.

38. Bierzesz się za coś tak potwornie kompleksowego jako globalna gospodarka i próbujesz wydestylować ją na małe, elegancko brzmiące kawałki.

CDN w części 2.

3 Komentarzy

Skomentuj Jack Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

4. Na każdego 1 dolara podwyżki, którą otrzymujesz, twoje rachunki rosną o 2 dolary lub więcej.

Świetny pomysł z tłumaczeniem tego tekstu. Morgan Housel to jeden z moich ulubionych felietonistów finansowych i mimo że nie padam na kolana przed całym Fool.com, artykuły i spojrzenie na finanse tego gościa są naprawdę wartościowe. Przy okazji warto zwrócić uwagę na najważniejsze inspiracje, którymi się kieruje w tym i wielu innych artykułach, np. „odkrycia” ekonomii behawioralnego (Kaheman, Tversky, etc) czy inwestowanie pasywne i indeksowe (niskie koszty, dywersyfikacja, niska ilość transakcji).

Świetny wpis. Kopalnia tematów.