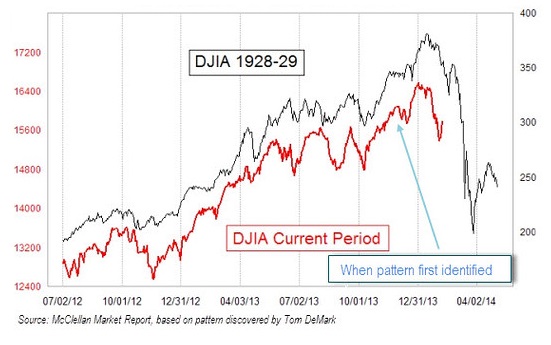

Spójrzcie proszę na poniższy wykres, na który nałożono zachowanie indeksu Dow Jones z ostatnich dwóch lat na zachowanie indeksu w latach 1928-1929 i spróbujcie zauważyć coś dziwnego.

Powyższy wykres, którego pomysłodawcą jest Tom DeMark, stał się ostatnio bardzo popularny, głównie w środowisku rynkowych niedźwiedzi. Dziś otrzymałem go wraz z dosadnym komentarzem e-mailem i pojawił się na moim Twitterze.

Za McClellan Market Report

Zauważyliście coś dziwnego? Na wykresie, współczesny indeks pnie się z około 12 500 do 16 500 w szczycie a więc około 30%. Wykres historyczny, z lat 20., rośnie z 200 punktów na 380 w maksimum, a więc 90%. „Graficznie” linie przebywają jednak niemal dokładnie taką samą drogę.

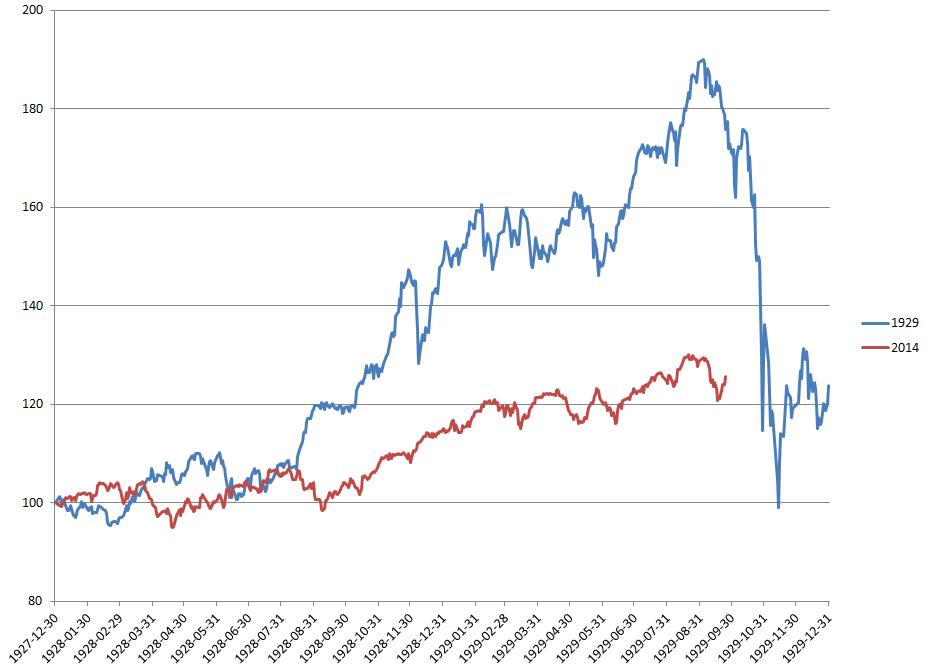

Zestawienie, które mogło przestraszyć wielu inwestorów, wygląda zupełnie inaczej gdy na wykresie pokaże się procentową odległość przebytą przez indeksy (przez znormalizowanie ich). Zauważył to Business Insider.

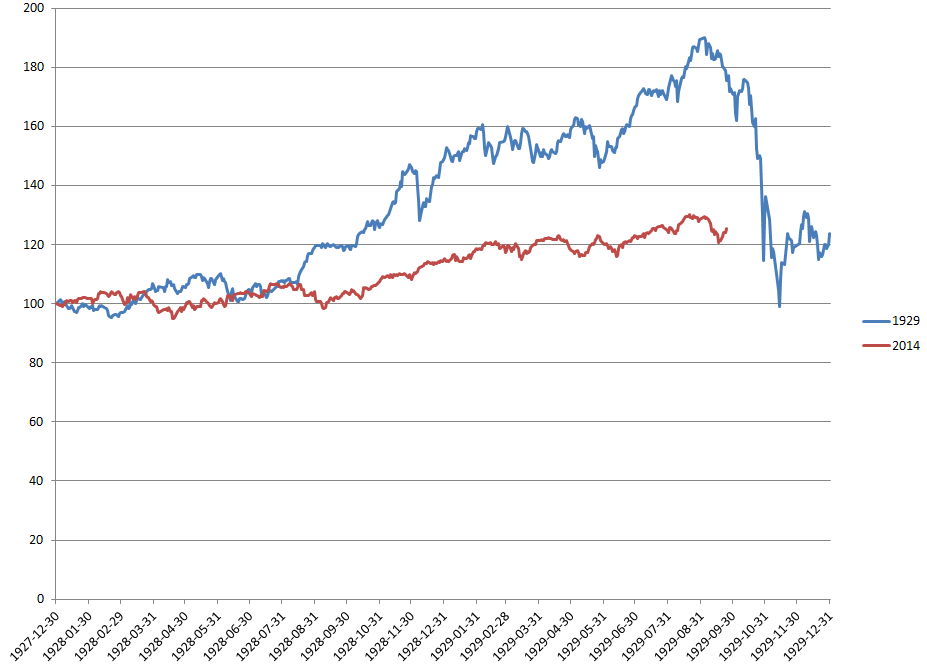

Przygotowałem drugą wersję tego zestawienia, w której nie ograniczyłem skali na osi pionowej.

Myślę, że manipulowanie skalą jest najprostszym sposobem zmiany (manipulacji) przesłania informacyjnego graficznej prezentacji danych. Pamiętając o tym, inwestorzy powinni zachować szczególną ostrożność w sytuacjach gdy ktoś jednym rysunkiem stara się ich nakłonić do przyjęcia jego nastawienia do rynku.

Osobną kwestią jest pytanie: dlaczego ktoś chciałby porównywać dwa fragmenty indeksów oddalone od siebie o wiele lat? Takie zestawienia są popularne. W ubiegłbym roku zestawiano chętnie rok 1987 i 2013 – najwyraźniej wielu inwestorów dostrzegało istotne podobieństwa graficzne.

Nie jestem przeciwnikiem wykorzystywania danych historycznych do wyznaczania interesujących punktów otwarcia i zamknięcia transakcji. Faktem jest jednak, że wiele czynników wpływa na zachowanie indeksów szerokiego rynku i trudno sobie wyobrazić by wizualne podobieństwo wykresów oznaczać miało zbliżone do siebie sytuacje rynkowe i gospodarcze, które mogłyby skłaniać do wniosku, że rynek podąży w tym samym kierunku co ileś lat temu.

27 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Przecież to wie każdy kto studiował na polibudzie/kierunku ścisłym na uniwersytecie i robił laborki z miernictwa.

No tak… nie każdy studiował na takim kierunku… dlatego tak łatwo ludźmi manipulować.

@ Trys

„Osobną kwestią jest pytanie: dlaczego ktoś chciałby porównywać dwa fragmenty indeksów oddalone od siebie o wiele lat?”

Na bazie założenia, że te same stany psychiczne inwestorów „produkują” podobne wykresy pomimo różnicy czasowej między nimi.

To założenie daje czasami bardzo dobre rezultaty – np. porównanie wykresów z 1929 i 1987, ale w większości przypadków lepiej wykresy otrzymane tą drogą traktować jedynie jako intelektualną zabawę – mało kto z prezentujących takie grafiki jest świadom ograniczeń i pułapek tkwiących w metodzie i nie uprzedza o nich swych czytelników

@ Koziołek

McClellan jest jednym z nielicznych publikujących ww. wykres, uprzedzającym czytających o pułapkach i ograniczeniach takiego spojrzenia. DeMark’a nie czytałem, ale na ile go znam, to również zapewne odpowiedzialnie uprzedził o tym. Problemem są rozpowszechniacze i naśladowcy, publikujący ten wykres już bez „gwiazdek pod spodem tekstu”, jako świętą prawdę do wierzenia dla narodu.

Może lepiej zbadać korelację za pomocą jakiejś wersji „chi kwadratu”?

Moim zdaniem ten procentowy wykres też jest zbliżony, ale od badania tego są właśnie współczynniki korelacji.

Zdziwienie, że w niestacjonarnym szeregu można znaleźć dwa interwały i stwierdzić, że trendy są podobne. Regresja pozorna to cudowna rzecz.

Inna sprawa, że reakcja na ten wykres w niektórych przypadkach wiele mówi o nastawieniu do rynku akcyjnego. Obstawiam, że duża część uczestników patrzy na amerykańską giełdę z myślą „powinna się mocniej skorygować, ale bardzo się boję korekty”. Gdyby wykres pokazywał wybicie w kosmos, reakcją byłoby zwykłe „meh”.

Generalnie ten typ wykresów pojawia się co jakis czas, ale wyłacznie gdy „w oczekiwaniu” na spadki. To bardzo interesujące zjawisko.

@ asmoeth

„Obstawiam, że duża część uczestników patrzy na amerykańską giełdę z myślą „powinna się mocniej skorygować, ale bardzo się boję korekty”.

Z tego co ja wiem, to tym wykresem posiłkują się głównie w USA trzebione ostatnio mocno przez rynek Niedźwiedzie. Byki się śmieją z tych, którzy ten wykres biorą na serio….

To kolejny punkt psychicznego zaczepienia dla Niedźwiedzi, jakich parę już było (Grecja, szczyt S&P500 z 2007 itd) i podtrzymywania słabnącej wiary, że „jeszcze wyjdzie na nasze”.

Byki teraz nie boją się korekty – wręcz przeciwnie, zauważ, że już mechanicznie stosują „Buy the dip!” i jak dotąd im się udawało. Wystarczy przelecieć się po wskaźnikach sentymentu i spojrzeć na VIX’a by zauważyć, że Byki korekty się raczej nie boją.

Widziałeś reakcję VIX’a na piątkowe dane z rynku pracy? Gdybyśmy mieli strach przed korektą, VIX poszedłby mocno w górę i giełda też w górę, co znaczyłoby „boimy się ale kupujemy” (czyli stara dobra wspinaczka po ścianie strachu)

Zamiast tego mamy spadek VIX’a czyli: ee tam, złe dane nic już nie znaczą…Tak wygląda strach przed korektą czy raczej samozadowolenie?

A co oznacza samozadowolenie po dużych wzrostach?

@GZalewski

Tutaj można znaleźć sporo wykresów tego typu „w oczekiwaniu” na wzrosty:

http://wojciechbialek.blox.pl/html

„Byki teraz nie boją się korekty – wręcz przeciwnie, zauważ, że już mechanicznie stosują „Buy the dip!” i jak dotąd im się udawało. Wystarczy przelecieć się po wskaźnikach sentymentu i spojrzeć na VIX’a by zauważyć, że Byki korekty się raczej nie boją.”

Nieboja to wilcy zjedli, jak to drzewiej mawiali. Oj żeby się nie okazało, że wcale byczo nie jest więc zaczną beczeć baranim głosem.

Wspomniany McClellan MR zamieścił bowiem artykuł informujący, że wskaźnik Coppocka (ulubiony wskaźnik nieodżałowanego Lucka) w końcu stycznia wykonał zwrot w dół co sugeruje downturn from te top, do którego długo nie powrócimy.

A doświadczenie pokazuje, że mister Coppock rzadko się myli.

http://www.mcoscillator.com/learning_center/weekly_chart/coppock_curve_turns_down/

Cudowne.

Jednak czy znalezienie sobowtóra Hitlera po 100 latach oznacza niechybny początąk III wojny światowej ?

@investor_ts

Tylko ,że dla WB to tylko wizualna forma pomocnicza do walki z czasem za pomocą cykli.

A propos „całkiem jak w 1929”, to nie mogę się powstrzymać od jednego cytatu:

„Ceny amerykańskich akcji ustabilizowały się na trwałe na wysokim poziomie”.

Irving Fisher, 16.10.1929.

Jakby koresponduje to z nastrojami obecnymi: większość przyjmuje, że wobec istotnych tendencji deflacyjnych nic złego na rynku stać się nie może.

Cytat pochodzi z książki Nialla Fergusona „Potęga pieniądza. Finansowa historia świata”, do której zachęcam.

# problem z ilością sesji

Z porównywaniem 1929 i 2014 jest jeszcze jeden problem, o którym zapomniałem wspomnieć. Miłośnicy szczegółów (lesserwisser na przykład) pewnie pamiętają, że w 1929 roku było 6 sesji tygodniowo. Myślę, że było też mniej dni świątecznych. Tak więc w porównaniach czasowych liczba sesji nie odpowiada liczbie dni kalendarzowych a różnica to jakieś dodatkowe 2,5 miesiąca rocznie w latach 20.

@ trys

McClellan doskonale zdaje sobie sprawę z kwestii ilości sesji, zresztą wspomniał o tym w jednym z tekstów.

Oto jego dwa teksty o analogu 1929-2013/14. Dobrze jest czasem sięgnąć do źródła publikowanego wykresu. To sporo wyjaśnia:

http://www.mcoscillator.com/learning_center/weekly_chart/1929_analog/

http://www.mcoscillator.com/learning_center/weekly_chart/a_review_of_analogs/

@ ekonom polityczny

Co myślisz o jego obronie stosowania dwóch różnych skali przedstawiająych graficznie 30% ruch na równi z 90% ruchem?

Ciekawe są porównania Prechtera, który wskazuje na podobne psychologiczne stany prowadzące do podobnych wykresów:

http://www.elliottwave.com/images/freeupdates/Image/Similarexpressions.jpg

@pit65

WB przywołałem nie w odniesieniu do treści wpisu, ale jako kontrprzykład dla tezy GZ jakoby pewien typ wykresów pojawiał się wyłącznie w oczekiwaniu na spadki.

AS zaproponował kiedyś interesujący sposób odczytywania tego typu wykresów (różnica między tytułem a adresem html tamtego wpisu stanowi dodatkowy smaczek):

https://blogi.bossa.pl/2013/06/20/jak-zatrudnic-kretyna/

Mi pozostaje jedynie dziwić się czym żyje społeczność skupiona na Twitterze.

@investor_ts

Chodzilo mi raczej o „powszechnosc”, czyli to jak szybko jakas idea chwyta i się rozprzestrzenia. A nie o to, ze ZUPELNIE nikt się nie podejmuje znalezienia takich analogii

„Mi pozostaje jedynie dziwić się czym żyje społeczność skupiona na Twitterze.”

Jest taki pomysł, żeby unikać mediów, by się nie „zarażać” powszechnymi poglądami (lub choćby nastawieniem). Z drugiej strony: człowiek ma atawistyczny strach przed wypadnięciem z obiegu informacji. Dylemat.

@ trys

„Co myślisz o jego obronie stosowania dwóch różnych skali przedstawiająych graficznie 30% ruch na równi z 90% ruchem?”

Obrona jak obrona. Nie wszystko, co pisze McC. mnie przekonuje, ale czasem biorę jego głos pod uwagę, zwłaszcza gdy szukam słabych punktów swojego rozumowania.

Dla mnie ten akurat przykład jest tylko dowodem na to, ze przez pewien czas, w różnych, odległych od siebie okresach czasu rynki mogą być pod wpływem cykli o podobnych długościach, czego efektem będą dołki i szczyty w podobnych odległościach od siebie na wykresie i niczym więcej.

Jeśli miałbym już porównywać obecny okres z przeszłością, to bardziej z 1937 a nie 1929, tyle, ze po wykresach tego akurat nie widać :-). Psychologicznie USA zdecydowanie bliżej w tej chwili do 1937, a kwestia czy kończyć z QE i nadzwyczajnymi środkami bardzo przypomina mi ówczesną debatę zatwardziałych ortodoksów z NewDealowcami z 1937 ws. równoważenia budżetu.

Roosevelt uległ wtedy ortodoksom i równoważył budżet, ściągając na kraj „recesję echa”.

Dzisiaj sprawa jest jeszcze ciągle otwarta…

@ ekonom polityczny

Nie napisałem tego w ostatnim komentarzu ale doceniam jego uwagę o ilości sesji.

@_dorota

Przyznaję, że ja wybrałem wariant dość radykalny: nie mam telewizora, nie czytam gazet, w radio słucham jedynie Dwójki, a z internetu korzystam w wąskim zakresie. Moja decyzja nie ma charakteru negatywnego, tj. nie postrzegam mediów jako źródło „zarazy” ale pozytywny, poszukuję inspiracji gdzie indziej. Nawiązując do znanego rozróżnienia Reichenbacha, media mogą stanowić pewną wartość w kontekście odkrycia, jako źródło pomysłów. Osobną kwestią jest natomiast kontekst uzasadnienia, czyli sprawdzenia tego, czy pomysł jest dobry.

@trystero

1) Jeśli chodzi o rzekomą manipulację, to nie znalazłem we wpisie żadnego merytorycznego argumentu na czym miałaby ona polegać. Na linkowanym przeze mnie blogu Wojciecha Białka znajdziesz mnóstwo wykresów, na których autor zestawia dane różniące się nie tylko skalą, ale nawet jednostkami miary (np. zmiana roczna PKB w % oraz nastroje inwestorów w pkt). Nie jest to żaden błąd, bo kowariancja zmiennych, a w konsekwencji ich korelacja, zależy od wartości odchyleń tych zmiennych od ICH średnich. Zatem, mimo że jeden indeks pnie się w górę o 90%, a drugi jedynie o 30%, może istnieć (choć nie musi) silna korelacja pomiędzy nimi.

2) „dlaczego ktoś chciałby porównywać dwa fragmenty indeksów oddalone od siebie o wiele lat? […] Faktem jest jednak, że wiele czynników wpływa na zachowanie indeksów szerokiego rynku”. A dlaczego ktoś chciałby porównywać zmianę roczną WIG z poziomem oczekiwań gospodarczych w Niemczech albo zmianę roczną PKB z poziomem nastrojów Sentix? Na tym chyba polega analiza szeregów czasowych oraz związków pomiędzy zmiennymi.

@ investor_ts

Uważam, że gdyby autorzy tego wykresu chcieli pokazać, że istnieje silna korelacja w zachowaniach DJIA z 1928-1929 a 2013-2014 to podaliby wyniki obliczeń. Tymczasem w tekstach twórców zestawienia nie znalazłem informacji o korelacji. Policzyłem sobie korelację dziennych zmian w okresie 200 sesji przed szczytem w 1929 i 2014. W okolicy zera. Inni też liczyli korelacje (dla zmian tygodniowych, dla okresu 2-letniego) – nic przyciągającego uwagę.

Założyłem, że chodzi o generalne podobieństwo graficzne wzmocnione narracją o podobnych nastrojach, etc. Otóż moim zdaniem, w ocenie tego czy indeksy znajdują się w podobnym punkcie to, czy wzrosły o 30% czy o 90% ma istotne znaczenie.

Wreszcie, nikt nie zabrania Ci twierdzić, że takie zestawienia są użyteczne. Ja jedynie pokazałem, że odbiór takich zestawień, to jak działają na inwestorów, na ich emocje, zależy na przykład od tego jak ktoś te same dane zaprezentuje, czy na przykład zdecyduje się na styl, w których 30% ruch będzie wyglądał jak 90% ruch.

„Policzyłem sobie korelację dziennych zmian w okresie 200 sesji przed szczytem w 1929 i 2014. W okolicy zera.”

Czyli poznawczo bezwartościowa, ale PR-owo mistrzowska zagrywka 😉

Pozdrawiam.

T.

Korelacja dziennych zmian dwoch szeregow ma sie nijak do samej korelacji dwoch szeregow w danym okresie (ts posrednio juz o tym pisal na BB.. touche), a korelacja okresow 1928(29)-2012(14) wynosi troche lepiej niz 95%

wyroznic mozna kilka podobnie silnych korelacji (ca. 420 dniowych) DJIA w przeszlosci i jak sie pewnie domyslasz czesc z nich zakonczyla sie wzrostami a czesc spadkami.. jesli ktos jest wytrwaly moze stworzyc na podstawie tego projekcje ktora osobiscie uwazalbym za bardziej wartosciowa (brak filtra) od reklamowanego przez Katahaya skanera formacji technicznych

http://i.imgur.com/Km4gwUs.gif

prosze jaki piekny RGR sie tworzy !

policz prosze korelacje okresow 01.2006-09.2007 i 06.2012-02.2014.. mniej wiecej 93% – tylko 2% roznica a problem skali odpada 😉

Ka.

@ darkh, investor_ts

Dzięki za informacje. Zamierzam znaleźć/stworzyć więcej informacji na temat użyteczności tego typu podejścia.

@Trystero

http://canadafreepress.com/index.php/article/61200

Przepraszam za offtop, ale jesteś znany z bardzo trzeźwego oglądu na świat, a z drugiej strony nie zamykasz oczu na sygnały płynące z rróżnych, nie zawsze oficjalnych źródeł.

Ostatnio kilkua wyższych osobistości światowej finansjery zginęło. Niby samobójstwa, ale niepotwierdzone.

Co sądzisz o tym artykule.

Spojrzenie wariata, czy może coś grubszego wisi w powietrzu.

@ DRP

Znasz moje podejście do teorii spiskowych.

Nie mam żadnych wiadomości o tych przypadkach śmierci i żadnych szczegółowych informacji o tym co on opisuje więc nie potrafię zweryfikować tego co napisał.

Mogę jedynie posługiwać jakimiś skrótami kognitywnymi by wyrobić sobie opinię o tym tekście.