Za pomocą pewnego matematycznego nazwijmy to „paradoksu” włączę się w debatę ZUS kontra OFE.

„Paradoks” ów wiąże się z najprostszą matematyką, i choć na pozór wyda się, że na rynku 2+2 nie zawsze daje 4, to wszystko tutaj jak najbardziej współbrzmi z logiką.

Celem jest porównanie wyników kilku inwestycji o identycznym czasie trwania, ale rozpoczętych w innym momencie.

Założenia wyglądają następująco:

– inwestorzy o identycznych dochodach na koniec każdego roku odkładają jednorazowo 15% swoich rocznych zarobków do funduszu emerytalnego,

– czas trwania tych inwestycji jest identyczny dla wszystkich: 30 lat,

– zyski i stan kapitału podlegają normalnym rynkowym wahaniom zależnym od bess i korekt rynkowych – jednym słowem zmienności; w tym przypadku liczona odchyleniem standardowym wynosi 20%,

– w długich okresach spodziewana średnioroczna składana stopa zwrotu to 5%;

– jedyną różnicą pomiędzy inwestorami jest czas rozpoczęcia inwestycji, zależny po prostu od wieku.

Ktoś niezorientowany w meandrach finansów i giełd mógłby pomyśleć, że inwestorzy owi powinni na koniec 30-letniego okresu akumulacji kapitału emerytalnego dysponować podobnymi sumami końcowymi. Tak jednak nie jest, z prostego powodu – kolejność zysków i strat w poszczególnych latach ma istotne znaczenie, tym większe im wyższa gwałtowność zmian kursów na rynkach.

Taki model regularnego przeznaczania kwoty na inwestycję długookresową to nic innego niż opisywany przeze mnie lata temu model DCA czyli Dollar Cost Averaging. Kiedy kursy na giełdzie spadają wówczas za tę samą kwotę kupimy więcej jednostek inwestycyjnych w funduszu niż podczas hossy. Szczegóły można znaleźć w tym i w tym wpisie z historii naszych blogów. Trzeba sobie przy tym uświadomić, że średnioroczna składana (czyli geometryczna) stopa zwrotu w wysokości 5% oznacza, że w jednym roku rynek może dać zarobić +15%, a w kolejnym zabrać –10%. Zależnie od sekwencji lat spadkowych i wzrostowych końcowa wartość kapitału będzie różna.

Bardzo prosty przykład na znaczenie owej sekwencji:

Załóżmy, że inwestor A i B posiadają na wstępie po 10 000 PLN kapitału. Inwestycja pierwszego przyniosła w kolejnych 2 latach zwroty: +15%, -5%, a drugiego – w odwrotnej kolejności, ale o takie same wielkości: -5%, +15%. Obaj dopłacili po pierwszym roku po 2 000 PLN do swojego emerytalnego portfela.

Ich końcowy kapitał wyglądać będzie następująco:

Inwestor A

10 000 x 15%= 11 500

(11 500 + 2000) x (-)5%= 12 825 PLN

***

Inwestor B

10 000 x (-)5% = 9500

(9500 + 2000) x 15%= 13 225 PLN

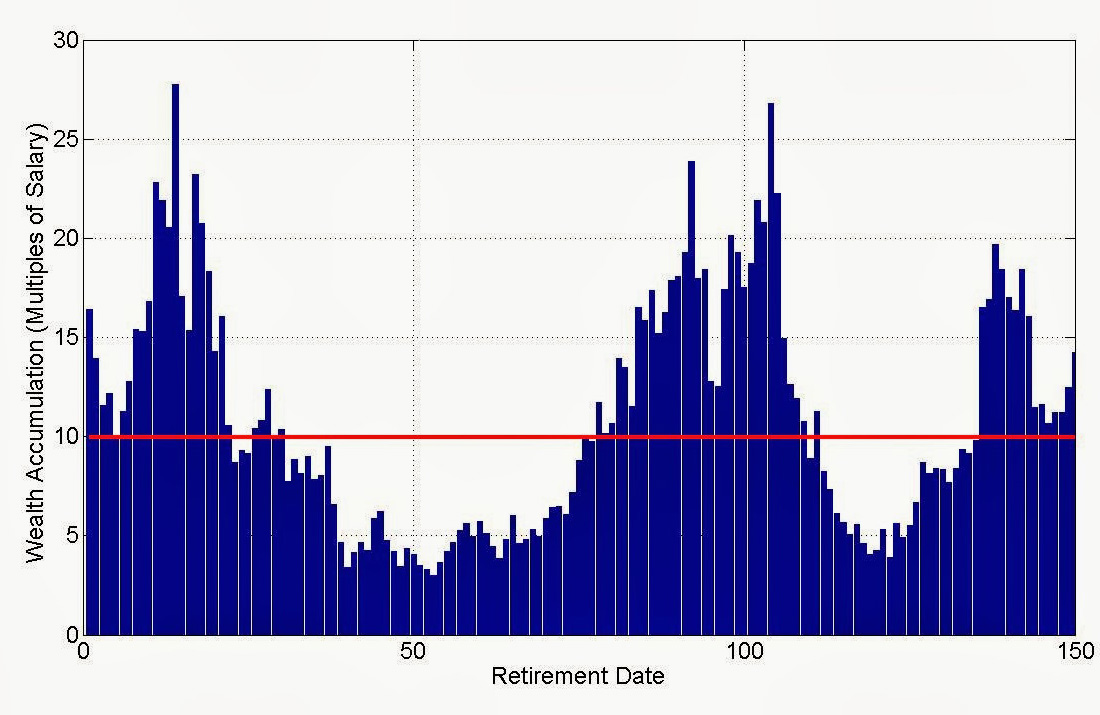

Po 30 latach odkładania różnice mogą sięgać sporych rozmiarów, zakładając cały czas oczywiście dla celów porównań identyczną, długookresową średnią stopę zwrotu. Stąd tytuł wpisu – od tego kiedy się urodzisz i zaczniesz pracę zadecyduje czy będziesz w grupie szczęśliwców czy pechowców. Jak wygląda to na szerokim obrazie pokazuje poniższy wykres, który zaczerpnąłem z bloga Wade Pfau – doradcy, publicysty, eksperta od spraw emerytalnych. Pokazuje on hipotetyczne wyniki 151 inwestorów po 30 latach odkładania kapitału, przy założeniu, że każdy z nich zaczyna rok później i wszyscy odkładają na koniec roku identyczną kwotę po uwzględnieniu inflacji, zgodnie z założeniami wymienionymi na wstępie wpisu czyli przy oczekiwanej, długookresowej średniej rynkowej stopie zwrotu 5%:

Wyniki powyższe zostały wygenerowane za pomocą symulacji Monte Carlo, która pozwala zmieniać sekwencję kolejnych zysków i strat. Został więc wygenerowany ciąg stóp zwrotu, który zapewnia długookresową, średnioroczną, składaną stopę zwrotu w wysokości 5%, przy zmienności wyników liczonej odchyleniem standardowym 20%. Następnie rok po roku wymieniano kolejne stopy zwrotu, wyrzucając pierwszą i dodając na końcu nową, dokonując symulowanych inwestycji. To nie musi być oczywiście jedynie inwestycja emerytalna lecz każda dowolna inna robiona stopniowo na raty.

Na osi poziomej tego wykresu mamy więc inwestorów kolejno przechodzących na emeryturę po 30 latach, a na pionowej łączny kapitał końcowy każdego liczony w stosunku do wielkości pensji. Najmniej jeden z inwestorów mógł odłożyć z takiej inwestycji jedynie 2,98 wielokrotności pensji rocznej, najwięcej – aż 27,7 pensji! Spora różnica, mediana tych rozkładów to 9,9. Jednym słowem – sekwencja w jakiej nasze kapitały się zmieniają przy ratalnej inwestycji ma zasadnicze znaczenie dla końcowego rezultatu.

W takim razie dwóch inwestorów o identycznych wpłatach i tej samej oczekiwanej stopie zwrotu na tym samym, zmiennym rynku może zakończyć przygodę z różnej wielkości kapitałem końcowym jeśli rozpoczną w innym okresie. W powyższej symulacji jeden z inwestorów dorobił się kapitału wielkości 17 rocznych pensji chociaż ten kończący inwestycję rok wcześniej zdobył rekordowe 27,7 raza. W skrajnych przypadkach wielkości kapitału mogę się różnić ekstremalnie jak widać na wykresie choć inwestorzy dokładnie tak samo i tyle samo odkładają na emeryturę.

To samo dotyczy również naszych inwestycji w OFE – rozpiętości mogą być równie spore na koniec okresu inwestowania. A jak będzie to w ZUS, w którym stopy zwrotu, jak informuje KNF, są podobne do tych z OFE (poza tym, że nie są to stopy „zwrotu” tylko „dopisu”)? Otóż w ZUS różnice będą znacząco mniejsze między inwestorami o podobnej składce z powodu sporo niższej zmienności „zysków”. Te ostatnie są bowiem indeksowane o wielkość wzrostu nominalnego PKB, a w związku z tym, że PKB zmienia się w niewielkim obszarze, kapitał nie spada i nie rośnie o szalone procenty rocznie.

Nie optuję w ten sposób za żadnym z tych rozwiązań, pokazuję po prostu, a ciekawiej być może zrobi się dalej.

CDN

—kat—

7 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Dobry temat – w sam raz na czas dyskusji o OFE.

Stawiam jednak dolary przeciw orzechom, że:

1. oczekiwana stopa zwrotu 5% z odchyleniem standardowym (sd) 20% nie jest typowa dla funduszu emerytalnego. Np goły S&P500 za lata 1990-2004 miał średnioroczny return w wysokości 10,94% przy sd=14,95%. Zmiksowanie go z portelem US Treasuries w proporcji 50/50 (co jest raczej bardziej typową alokacją dla funduszu emerytalnego) redukowało return i sd odpowiednio do 7,77% oraz 4,46%. W tym kontekście przyjęte przez autora założenia są co najmniej dyskusyjne.

2. Aby zaliczyć najbardziej spektakularną wtopę w opisywanej grze nasz ciąg stóp zwrotu musiałby „posortować się” w kolejności malejącej. Analogicznie ciąg odpowiadający za zwycięstwo będzie ciągiem rosnącym (zaliczamy serię strat na niewielkim kapitale początkowym a później odrabiamy z nawiązką co roku dosypując nowe środki). W praktyce trudno znaleźć nawet pojedyncze aktywo, które na przestrzeni dekad zachowywałoby się wg podobnych schematów (nie mówiąc o szerokich klasach aktywów typu akcje/obligacje).

Powyższe uwagi nie podważają oczywiście naczelnego wniosku autora – że kolejność MA ZNACZENIE. Sygnalizuję tylko, że rozpiętość wyników jest po prostu stanowczo za duża.

@Kat

Super wpis 10/10.

„A jak będzie to w ZUS, w którym stopy zwrotu, jak informuje KNF, są podobne do tych z OFE”

A dlaczego nie są podobne do Buffeta 🙂 Przecież „no problem”.

A dlaczego KNF nie mówi przy tym ,że podstawową różnicą w stopie dopisu jest ta ,że nie ma żadnego znaczenia dla stopy zwrotu emeryta.

Wpłacając 1k PLN do ZUS i osiągając 20% stopę dopisu i tak nie dostajemy 1.2k tylko z /circa pi razy oko/ 60% tego zapisu.

NAtomiast wpłacając te same 1K do funduszu emerytalnego przy nawet 0 /sławnie zero/ procent wzrostu nadal posiadamy 1k.

Skoro KNF nie raczy tego mówić to należy domniemywać ,że kłamie lub uwiarygadnia kłamstwo w oczach tych których rzekomo broni.

Dyskutując o OFE proponuję przeczytać artykuł w którym porównano systemy emerytalne w różnych krajach

http://www.obserwatorfinansowy.pl/forma/analizy/wiecej-za-mniej-czyli-co-oferuja-w-swiecie-systemy-emerytalne/

Należy zdać sobie sprawę z faktu, że powołanie OFE spowodowało zabranie ZUS ok.% 9% wpływów przy niezmienionych wydatkach. Ci, którzy pytają się dlaczego ZUS nie inwestował jak OFE chyba nie zadali sobie pytania skąd ZUS miałby na ten cel pieniądze, jeśli uszczuplenie s kładki zmusiło tą instytucję do zaciągania kredytów na wypłaty bieżących emerytur. OFE miały 10 lat czasu na obracanie powierzonym kapitałem bez żadnych zobowiązań.

Ja nie oceniam kto lepiej zarządza ZUS czy OFE. Twierdzę natomiast, że ustawa emerytalna z 1999r była albo nieprzemyślana albo zrealizowana typowo po polsku. Wynik tej partyzantki jest widoczny.

Były Premier obecnie Prezes Banku J.K.B z wyników OFE jest bardzo zadowolony. Czy zadowoleni są również emeryci ?

@Krzysztof

Całkiem ciekawe te systemy. Tylko ciekawe co na to pewna grupa, która chciałaby być najbardziej uprzywilejowaną grupą zawodową obok rolników i górników. Chodzi oczywiście o finansistów.

Ciekawy jest ten pomysł z domami w Szwajcarii. Myślę, że dobrze funkcjonowałby z odwróconą hipoteką gdyby tutaj także jakoś ucywilizować jej funkcjonowanie.

@Krzysztof.

Gdy wprowadzano OFE w Polsce dyskutowałem z człowiekiem, który dziś publicznie jest przeciwnikiem (czyli zwolennikiem koncepcji „oto złe OFE”), no i tenże człowiek na moje pytania, dlczego nie można dać dowolności w wyborze rodzaju inwestycji itp, odpowiadał, że ludzie są zbyt nieodpowiedzialni,żeby im na to pozwolić.

Więc porównując nasz system do wszelkich innych światowych uwzględniaj również ten fakt, czy ludzie mają swobode wyboru inwestycji (i ewentualne ulgi)

MOże jeszcze cuś na temat wykresu.

Bo bez tego sugeruje „na oko” ,że większość jest pod kreską w tak skonstruowanym „kapitałowym systemie” 🙂

Otóż większość z nich wbrew tytułowi artykułu urodziła się pod szczęśliwą gwiazdą bo 5% składanej stopy zwrotu /założenia systemu/ uzyskało 86% emerytów /pozim około 5 na osi Y/, a może nawet lepiej bo moje wyliczenia uprościłem .

No chyba ,że będziemy patrzeć na to przez typowo polski pryzmat „równości”,że sąsiad ma więcęj choć tak samo…. , więc trzeba go pogrzebać nawet kosztem samego siebie.

W ten sposób mamy mniej , ale mniej więcej po równo więc jest gites.

No i mundurowych nie ruszamy bo strzegą naszej równości 🙂

Więc Drodzy Rodacy nie patrzmy na wykres z maksymalnego punktu odniesiania biorąc za złą monete dużą rozpiętość , ale potraktujmy to jako możliwy chalange 😉

Odpowiem zbiorowo, w weekend postaram się więcej:

Unikam porównań ZUS vs OFE ponieważ hektkolitry farby już na to wylano i tak póki co bez celu.

Zmienność naszych OFE to o ile pamiętam coś ok. 9 punktów procentowych. Na tym wykresie w tekście zmienność 20% nie dotyczy jedynie balansowanego portfolio akcje/obligacje, który może mieć niższą zmienność, ale generalnie wszystkich inwestycji, co również we wpisie zaznaczam.

Również ciąg zyskownych stratnych nie musi być charakterystyczny dla funduszu emerytalnego lecz dowolnej inwestycji. Autor w symulacji Monte Carlo celowo wybrał akurat ten rozkład spośród setek dostępnych ponieważ chciał przerysować lekko problem dla lepszego podkreślenia efektu.