Rok 2014 na blogu chciałbym rozpocząć od przypomnienia podstawowej reguły w sektorze inwestycyjnym: oparcie badań na danych historycznych sprawia, że wiele strategii i narzędzi inwestycyjnych świetnie wygląda ale dużo gorzej spisuje się na rynku.

Myślę, że po pewnym czasie aktywnej obecności na rynku inwestorzy uświadamiają sobie, że tworzenie strategii, które dobrze wypadają w testach na danych historycznych nie jest trudne. Dużo cenniejszą umiejętnością jest zdolność do określania, która z tych strategii ma szanse sprawdzić się w czasie rzeczywistym.

Analitycy z Vanguard Research pokazali w opracowaniu z 2012 roku na czym polega ten problem na przykładzie notowanych na giełdzie funduszy indeksowych (ETF) i indeksów, na których są oparte. ETF oparte są na syntetycznych indeksach, które w pewnym momencie są tworzone w celu reprezentowania jakiejś części rynku finansowego. Firmy tworzące indeksy często tworzą także historyczne notowania indeksów – pokazujące jak zachowywałby się indeks gdyby zastosowano metodologię tworzenia indeksu dla danych historycznych. Takie dane historyczne stworzono także dla indeksu WIG30.

Jakiś czas po utworzeniu indeksu i jego pracy w czasie w rzeczywistym tworzony jest oparty na nim na ETF. Jak pokazują dane Vanguard ten okres przejściowy jest coraz krótszy.

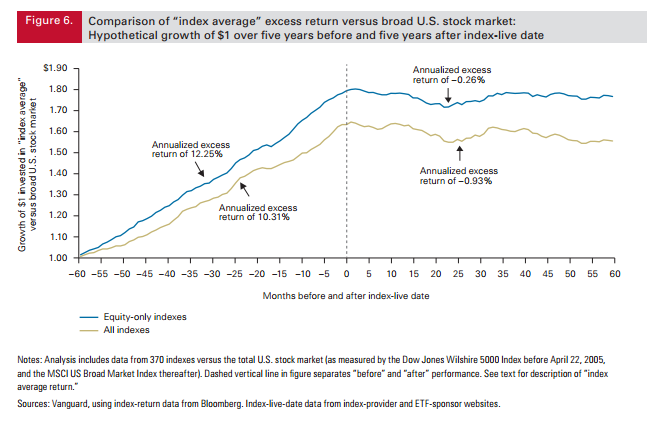

Analitycy Vanguard sprawdzili jak zachowywały się indeksy przed ich stworzeniem (ich pracą w czasie rzeczywistym) i po ich stworzeniu i porównali te wyniki z szerokim rynkiem akcyjnym w USA. Jak łatwo się domyśleć istnieje spora różnica w nadwyżkowych stopach zwrotu w okresie historycznym i w okresie rzeczywistym. Pokazuje to poniższy wykres:

Za Vanguard Research

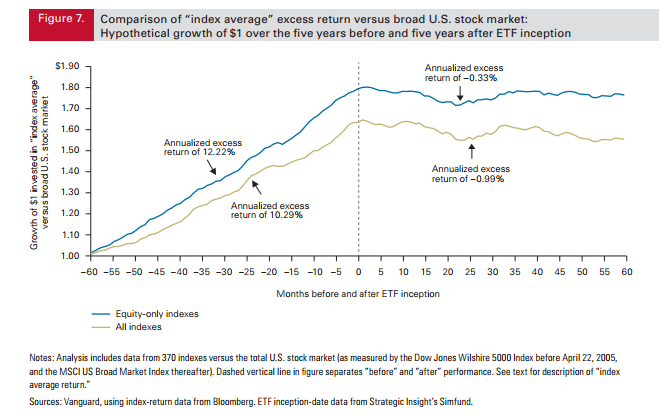

Ten sam problem wystąpi jeśli punktem zerowym uczyni się stworzenie ETF opartych o analizowane indeksy

Za Vanguard Research

Nie dostrzegam w tych danych dowodów na zaplanowaną manipulację – po prostu z reguły tworzy się syntetyczne indeksy dla tych części rynku finansowego, które ostatnio się dobrze spisywały i w oparciu o ten indeksy tworzy się i rozprowadza ETF. Polscy inwestorzy mogą skojarzyć moment, w którym utworzono indeksy sektorowe i geograficzne: Wig Deweloperzy i WIG Ukraina. Opracowanie Vanguard pokazuje jednak podstawowy problem z danymi historycznymi na rynku finansowym.

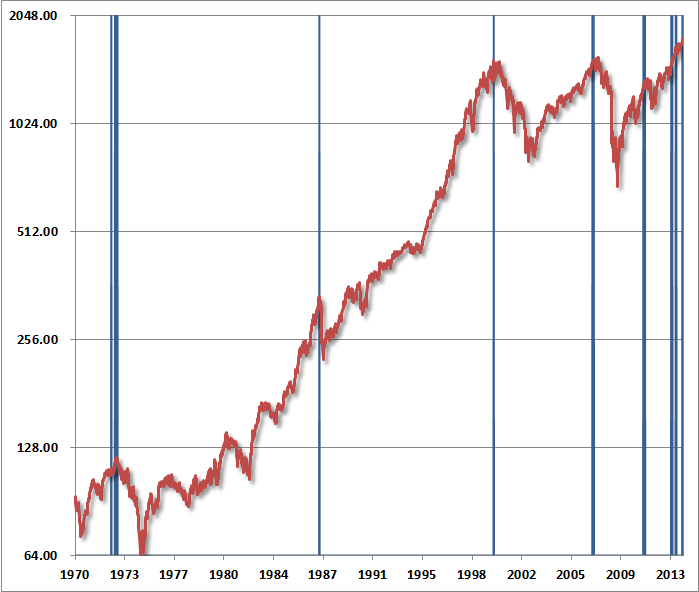

Dokładnie ten sam problem występuje z syntetycznymi wskaźnikami rynkowymi. W listopadzie 2013 roku sporą popularnością na blogach i serwisach o profilu kryzysowo-katastroficznym cieszyło się opracowanie Johna Hussmana, w którym przekonywał, ż rynek znajduje się w fazie bańki spekulacyjnej poprzedzającej krach. Hussman, który zarządza funduszami hedge, stworzył syntetyczny wskaźnik przewartościowania, wykupienia i nadmiernego optymizmu na rynku. Poniższy wykres pokazuje sygnały wygenerowane przez ten wskaźnik:

Za John Hussman

Przed latami 70. wskaźnik Hussmana wygenerował tylko jeden sygnał: w sierpniu 1929 roku. Zastanawiam się jakie jest pierwsze odczucie inwestorów, którzy patrzą na syntetyczny wskaźnik niemal idealnie rozpoznający niemal wszystkie istotne rynkowe szczyty.

Generalnie, nie mam opinii w sprawie kierunku, w którym podąży szeroki rynek. To sprawia, że do dziś nie wymyśliłem trzech sensownych prognoz w zabawie na Blogach Bossy. Nie mogę się też regularnie ogłaszać twórcą najlepszych prognoz gospodarczych w Polsce. Chciałbym więc podkreślić, że nie wiem czy Hussman ma rację czy jej nie ma. Nie mam w tym momencie nawet żadnego przeczucia w tej sprawie.

Natomiast historyczna skuteczność tego syntetycznego narzędzia wzbudza moje podejrzenie. Intuicja może mnie w tym momencie zawodzić ale takie idealne wskazywanie rynkowych szczytów wygląda zbyt dobrze by traktować je poważnie. Tym bardziej, że konstrukcja wskaźnika jest skomplikowana i bardzo podatna na optymalizację:

- wskaźnik C/Z Shillera dla S&P powyżej 18

- S&P co najmniej powyżej 7% nad roczną średnią kroczącą

- S&P co najmniej 50% powyżej czteroletniego minimum

- S&P w odstępnie mniejszym od 3% od górnej Wstęgi Bollingera na dziennym, tygodniowym i miesięcznym interwale

- dwutygodniowa średnia wskaźnika sentymentu inwestorów powyżej 52% byczości i poniżej 28% misiowatości

- rentowność 10-letnich obligacji powyżej poziomu sprzed pół roku

Zgodzicie się zapewne, że warunków jest sporo i są dosyć mocno sprecyzowane – tak jakby ktoś chciał uzyskać wskaźnik, który idealnie określi wszystkie historyczne szczyty na rynku akcyjnym.

Gdybym chciał stosować wskaźnik Hussmana to sprawdziłbym jak lekkie przesunięcie warunków wskaźnika zmieniłoby jego skuteczność – sprawdziłbym jak bardzo to narzędzie podatne jest na optymalizację. Myślę, że dla inwestorów poszukujących wskaźników do określania szczytów i dołków (market timing) to może być interesujące ćwiczenie.

Bardziej ogólną lekcję z przykładów opisanych w tekście sformułowałbym w ten sposób: zasada „zbyt dobrze wygląda na danych historycznych by działać na danych rzeczywistych” powinna skłonić inwestorów do ponownego sprawdzenia strategii, która dobrze wypada w testach na danych historycznych.

8 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Statystyk powiedziałby: data mining na całego… Dlatego tego typu wskazniki – ktore sa efektem kopania w danych i dopasowywania ich na sile, a nie maja w sobie „zaszytej” przyczynowosci zazwyczaj nie spisuja sie w prognozowaniu…

Byl taki moment na naszym rynku – gdy ludzie byli jeszcze zakochani w strukturach (bo nie bardzo rozumieli na czym polegaja) i wlasnie dzialal ten mechanizm – stworzmy strukture na bazie indeksu, który wlasnie ma fajnie rosnący wykres. Bo przeciez sprzeda sie to łatwo.

Jak rowniez na tym polegały mody na nowy fantastycznie wyprzedzający wskaznik, czyli np. indeks Balitic Dry.

@ GZalewski

Pojawianie się tematycznych struktur w momencie rozgrzania pewnych rynków czy sektorów (ja sobie struktury na towary rolnicze przypominam w tym kontekście) to doby przykład na ten mechanizm.

@ RandomJog

Nigdy nie badałem krachów ale idea, że występują na przewartościowanych, wykupionym i nadmiernie optymistycznym rynku wydaje się sensowna. Moim zdaniem problemem jest to, że tego typu warunki mogą się utrzymywać przez wiele miesięcy, może lat i trzeba się „pobawić” warunkami by znaleźć wskaźnik, który pokaże same szczyty 🙂

Współczesny problem prognozowania w oparciu o dane statystyczne i wiele innych ciekawych koncepcji przedstawił kompleksowo w swojej książce „Antykruchość” – Nassim Nicholas Taleb. Gorąco polecam to dzieło, osobiście uważam je za rewolucyjne.

„Zgodzicie się zapewne, że warunków jest sporo i są dosyć mocno sprecyzowane”

Warunki są OK to parametry tych warunków wydają sie byc tak dopasowane do historii by historia sie zreflektowała.

Normalna oczywistośc przy tego typu konstrukcji.

To nie przekreśla całkowicie logicznego znaczenia tych warunków , ale przyszłośc pewnikiem nie będzie sie reflektowała w tak precyzyjny sposób, jak historia.

@Trystero

No wlasnie, tylko gdzie „zaczyna sie” ta przyczyna skoro parametr jest dowolnie skalibrowany. Autor pokazal jakies sensowne analizy stabilnosci (jak zmienia sie wynik przy pojedynczych modyfikacjach parametru)?

Nie sądzę 🙂

Pomysł „WIG-30” jest znakomity. Gratuluję autorom tego pomysłu.

Dobry wpis. Przypomina mi to mocno moje doświadczenia jeszcze z uczelni z pracą z sygnałami/danymi. Nic bardziej zgubnego dla całego algorytmu, niż praca z jednym zestawem danych (no chyba, że taki jest jego cel, ale zazwyczaj algorytmy mają być uniwersalne). Parametry można dobrać tak, że się dostroi to bardzo zmiennego sygnału, ale tylko do jednego. Co jest smutne? Takie budowanie wskaźników przypomina mi też pracę naukową, jaką niektórzy (tylko niektórzy!) wykonują – tworzenie ogólnych teorii w oparciu o jeden przykład. Zazwyczaj bierze to w łeb kiedy padnie pytanie, a jeśli zmienimy dane, to co się stanie? Często też (w świecie nauki) autorytet twórcy takiej teorii blokuje możliwość zadawania pytań.