Jeremy Grantham w najnowszym liście kwartalnym zwrócił uwagę na trudny problem, z którym muszą się zmierzyć inwestorzy po długotrwałym trendzie wzrostowym.

Tytułowy dylemat wyłania się z niewygodnego wniosku, który kończy rozważania Granthama o stanie rynku: Bądź rozważny i przygotuj się na to, że przegapisz wzrosty. Zaryzykuj i spodziewaj się tego, że osiągniesz wyższe zyski ale weź pod uwagę, że możesz wpaść w zasadzkę a jeśli się to stanie to nic nie będzie cię usprawiedliwiać. Twoja decyzja.

Zdaniem Granthama przed takim dylematem stoją wszyscy inwestorzy, którzy dostrzegają oznaki przewartościowania rynku lecz podobnie jak Grantham uważają, że te same czynniki, które w ostatnim czasie wynosiły rynek w górę mogą go wynieść o kolejne kilkanaście procent. W ten właśnie sposób rynek postrzega Grantham, który po omówieniu oznak świadczących jego zdaniem o przewartościowaniu rynku akcyjnego w USA napisał: Gdybym miał zgadywać to obstawiałbym, że amerykański rynek akcyjny, zwłaszcza średnie i małe spółki, zdołają jeszcze wzrosnąć o 20% może 30% w ciągu następnego roku lub, co wydaje się bardziej prawdopodobne, dwóch lat. Reszta świata, wraz z rynkami wschodzącymi, zdoła pokonać dłuższy dystans w ramach odrabiania strat do rynku amerykańskiego. A wtedy będziemy świadkami trzeciego z serii wielkich kryzysów finansowych po 1999 roku co sprawi, że Greenspan, Bernanke i Yellen będą mogli odetchnąć ukontentowani bo przecież przy ich doświadczeniu musieli się spodziewać właśnie takiego obrotu sprawy. A my, zwykli ludzie, naturalnie, dostaniemy to na co zasłużyliśmy.

W tym miejscu chciałoby się pogratulować Granthamowi błyskotliwości z jaką uchwycił rynkowe nastroje, czyli wewnętrzne przeczucie, nawet u największych byków, że w ostatnich wzrostach na rynkach akcyjnych może być coś niezdrowego, za co przyjdzie rynkowi i inwestorom zapłacić, oczywiście, w postaci kryzysu finansowego. Rzecz w tym, że egzystujemy w systemie gospodarczym i finansowym funkcjonującym cyklicznie i po kilku latach gospodarczego boomu, po kilku latach hossy i blisko 200% wzrostów indeksów, spodziewanie się jakiegoś kryzysu jest zupełnie naturalne. Cykle gospodarcze towarzyszą człowiekowi od początku istnienia rozwiniętego życia gospodarczego.

Grantham miał jednak na myśli coś więcej niż zwykły boom gospodarczy. Miał na myśli hossę budowaną działaniami banków centralnych i coraz bardziej oddalającą się od gospodarczych fundamentów. Myślę, że Grantham nie jest odosobniony w takim postrzeganiu ostatnich wzrostów. Wielu inwestorów dostrzega rolę banków centralnych w generowaniu wzrostów na rynkach akcyjnych. Różnice opinii dotyczą szacowania wielkości znaczenia czynników fundamentalnych i monetarnych (byki podkreślają te pierwsze, niedźwiedzie skupiają się na tych drugich). Myślę, że także wielu inwestorów dostrzega przynajmniej pierwsze oznaki rozgrzania rynku: coraz wyższe wskaźniki fundamentalne, napływy do funduszy akcyjnych, ożywienie na rynku IPO. W tym przypadku różnice opinii dotyczą oceny tego jak długo jeszcze rynek pozostanie rozgrzany.

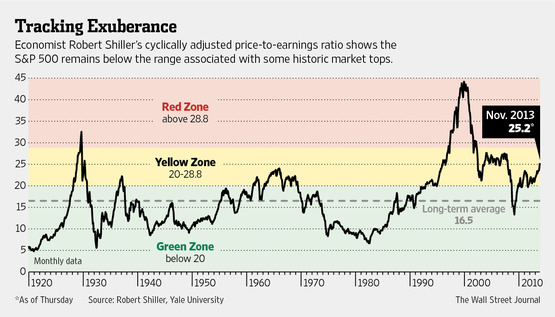

Za WSJ

Po przypomnieniu, że zgodnie z modelami wyceny rynku akcyjnego używanymi przez GMO, amerykański rynek akcyjny jest mocno przewartościowany, na tyle przewartościowany, że GMO spodziewa się w tym momencie negatywnych, realnych stóp zwrotu w okresie następnych siedmiu lat, Grantham zauważa, że rozważni inwestorzy już teraz powinni redukować ekspozycję na rynku akcyjnym. Następnie dodaje: Jedną z boleśniejszych lekcji inwestowania jest to, że rozważni inwestorzy (inwestorzy w wartość) niemal zawsze muszą zrezygnować z mnóstwa zabawy w pobliżu rynkowych szczytów. Ten rynek, już teraz nie jest pod tym względem wyjątkiem ale chęć spekulowania może pokonać rozwagę i najprawdopodobniej to zrobi.

Może się wydawać, że tego typu problem może dotyczyć inwestorów, którzy albo nie mają przemyślanej i sprecyzowanej strategii albo ją posiadają lecz zmagają się z jej rzetelnym egzekwowaniem. Teoretycznie, jeśli ktoś używa strategii akcyjnej opartej o ocenę fundamentalnej atrakcyjności rynku i z tej oceny wynika, że rynek jest mocno przewartościowany to powinien dokonać zmian w portfelu zgodnych z tą diagnozą. Koniec problemu.

Doświadczeni inwestorzy wiedzą jednak, że sprawa nie jest taka prosta gdy inwestor zdaje sobie sprawę, że w ten sposób naraża się na dłuższy okres przegrywania z rynkiem. Moim zdaniem, inwestorzy posiadają dwa progi bólu: jeden dotyczy bezwzględnych strat na pozycji lub portfelu a drugi dotyczy osiągania zdecydowanie niższych niż rynkowe stóp zwrotu. Moja intuicja podpowiada mi także, że inwestorzy mają także skłonność do przeceniania swojej odporności na relatywny ból związany z wyraźnym przegrywaniem z rynkiem. Nie tylko zwykli ludzie wchodzą na rynek akcyjny w pobliżu szczytów, pod koniec każdej hossy przytrafia się to także doświadczonym inwestorom. Wraz z rozwijaniem się hossy kolejni niedźwiedzie rzucają ręcznik na ring. Oczywiście, te same emocje dotyczą byków w czasie bessy.

8 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

@ trystero

czy dysponujesz może jakimś wykresem wskaźnika P/E dla indeksu S@P dla tej hossy ?

z podziałem na miesiące od 2008 r.

@ mis

Proszę bardzo

Wejdź w plik xls.

Dylematy „najbardziej znienawidzonej hossy”, która nie ma prawa mieć miejsca 🙂 Trzeba tu jednak dodać, że konsekwentne posługiwanie się AT uwalnia od tego typu dolegliwości.

Fundamentalistom polecam natomiast dane dot. amerykańskiego CPI. Przy tak ciągle niskiej inflacji „bezsensowna” hossa może trwać.

Tak po chwili zastanowienia – samo P/E (nawet dostosowane cyklicznie) jest mało wiarygodnym wskaźnikiem prze- lub niedowartościowania rynku. Już wiarygodniejsze jest zestawienie go z rentownością obligacji.

I tu ciekawostka: jak się okazuje ta korelacja słabiej niż by się mogło wydawać tłumaczy wysokość P/E:

http://www.zacks.com/stock/news/110396/The-Mystery-of-Treasury-Yields-and-Stock-Market-Valuation

(2 wykres).

Wniosek linkowanego autora: akcje niekoniecznie są przewartościowane.

@ dorota

Zauważ tylko, że ten rodzaj argumentu (w dużym uproszczeniu: planeta ZIRP uzasadnia wysokie P/E) ma w sobie coś z New Normal. Nie chodzi o to bym miał coś przeciwko, tylko poddaję pod rozwagę.

Tak naprawde pytanie jest szersze i dotyczy w ogole tolerancji strat. Przecież na rynku praktycznie zawsze jest za pozno albo za wczesnie…

Z sań Królowej Śniegu

(dziewiątego w Warszawie padał pierwszy śnieg)

Zeszła i kroczy dumnie Świętokrzyską

Za nią nadąsany pękaty neseser

Katarzyna z Poznania

Pokaże notes Europejczyka Sabela

Który ma odwagę „opisać nieszczęście”

Prowadzić po chaotycznie rozrzuconych tekstach

Na tę okazję, z rozkazu Wenus

Dwa jerzyki lotne, kotwice śwatła, kolczyki radosne

Sypią iskry w źrenicę przyszłej Pani Doktor

Zwabione na rumieńce spod nieba Sahary.