Inspiracją do poniższego tekstu (i kolejnych) stał się refleksyjny wpis jednego z inwestorów na X.com, którego znamy ze wzajemnych odwiedzin na profilach.

Wpis ten składa się z 4 przekonań lub może dogmatów rynkowych wysnutych przez autora. Zaciekawiło mnie to na tyle, że zostawiłem komentarz, iż z przyjemnością odniosę się do nich szerzej na blogu. Z jednej strony w ciekawy sposób próbują podsumować one „prawdę” o giełdowym inwestowaniu, z drugiej wzbudziły mój opór w niektórych miejscach. I naprawdę z niekłamaną przyjemnością usiadłem do napisania komentarza, a może riposty, tylko wyszło z tego dość sporo materiału. A ponieważ sprawy te są niezwykle istotne, więc publikuję całość na raty.

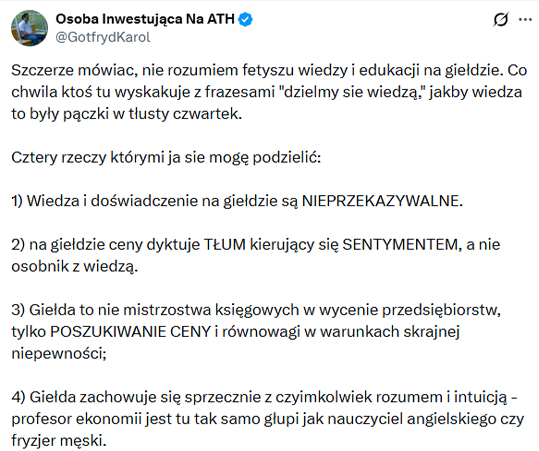

Żeby dać wszystkim okazję do wyrobienie własnego zdania, publikuję treść całego wspomnianego wpisu:

Link do -> powyższego wpisu.

To po kolei. Cytat z pierwszego punktu, do którego chciałbym się odnieść poniżej:

„1) Wiedza i doświadczenie na giełdzie są NIEPRZEKAZYWALNE.”

Zacznę od riposty: teza o nieprzekazywalności jest tylko częściowo prawdziwa.

Wiedza w dużej mierze jest przekazywalna (modele, metodologia, dane, teorie), ale jej skuteczne zastosowanie zależy od wielu czynników, głównie kontekstu i osobowości inwestora. Natomiast doświadczenie, czyli warstwa emocjonalna i psychologiczna, jest w dużej mierze nieprzekazywalne, lecz można transferować pewien jego destylat typu: wnioski, wskazówki, zasady, podpowiedzi.

Więc o ile druga część cytowanej tezy jest w dużej mierze prawdziwa, o tyle wiedza została w niej umieszczona niezbyt zasadnie. Spróbuję wskazać najważniejsze argumenty wspierające tę moją opinię. Wrzucam je poniżej.

W zasadzie wiedza to jedyny przekazywalny w tym biznesie składnik, dużo trudniej lub wcale nie da przekazać innych wymagań typu: intuicja, umiejętności czy mindset (w skład którego wchodzi inteligencja emocjonalna).

1. Rozbudowany kanon literatury inwestycyjnej

Istnieje ogromny zbiór podręczników, poradników, podcastów, filmów szkoleniowych, które od dekad przekazują konkretne zasady inwestowania. Fakt, że kolejne pokolenia inwestorów korzystają z tych samych koncepcji w nich zawartych, pokazuje trwałość tego transferu wiedzy.

Nie ma już potrzeby odkrywania na nowo najważniejszych rodzajów analiz, czyli AT i AF, wszystko już spisano albo na bieżąco się tworzy wraz ze zmianą rynków i instrumentów.

2. Usystematyzowane teorie

Modele wyceny, teoria portfela, zarządzanie ryzykiem, finanse behawioralne itd. itp, to wiedza naukowego typu, rozwijana i przekazywana także na uczelniach, w organizacjach i instytucjach na całym świecie. Finanse jako dziedzina nauki rozwijają się też poprzez badania empiryczne – kolejne publikacje, a jest ich tysiące, weryfikują hipotezy, tworząc coraz większy zasób wiedzy. I ta wiedza jest dziś w zasadzie na wyciągnięcie ręki dla każdego. Trudna czasem, ale naukowo zweryfikowana, czy może być jakiś wyższy jej poziom?

3. Kursy, szkolenia i certyfikacje zawodowe

Na najwyższym szczeblu mamy programy typu CFA czy kursy na doradców w Polsce. Na najniższym ogromna paleta szkoleń organizowanych przez brokerów, giełdy, instytucje, organizacje, po komercyjne przedsięwzięcia. W ten sposób przekazuje się realną, stosowalną wiedze. Gdyby wiedza nie była przekazywalna, takie systemy nie miałyby sensu.

4. Wyspecjalizowane ośrodki

Być może najlepszy rodzaj wiedzy praktycznej leży dziś w bankach inwestycyjnych, funduszach, działach analiz, firmach doradczych i zarządzających. To wiedza przefiltrowana, sprawdzona praktycznie, niezwykle bogata dzięki Big Data i algo. Nowy pracownik dostaje więc do ręki unikatowe instrukcje inwestycyjne, o których detalista może pomarzyć. Czasami przesiąka to na szczęście na niższe stopnie.

5. Filmy, dokumenty, biografie

To wszystko materiały popularyzujące wiedzę. Często pokazują konkretne decyzje, błędy i strategie, a także świetnie ilustrują zmiany rynków w czasie. To w zasadzie także przekaz doświadczenia.

6. Internet i otwarte zasoby wiedzy

Blogi, podcasty, wykłady online, serwisy internetowe, socjal media, prasa branżowa, AI – wiedza rynkowa jest dziś bardzo szeroko dostępna i systematycznie przekazywana, w takich detalach jak nigdy wcześniej w historii. Kamieniem niech rzuci ten, który nigdy z niej nie korzystał albo nie odniósł z niej korzyści.

7. Dostępność danych

Wiedza ukryta jest także w raportach finansowych, danych makro, tysiącach statystyk, które są ogólnodostępne. Przy tym to rodzaj wiedzy, z której owocnie korzysta wiele innych dziedzin, nie tylko inwestorzy.

8. Gotowe rozwiązania

Mamy już skanery rynkowe o wielu parametrach, symulatory, programy do analiz, w których zakodowane są już gotowe, podstawowe pomoce, mamy wreszcie AI, która dobrze promptowana potrafi wskazać nawet niszowe informacje o inwestowaniu. Rzadko która branża ma takie wsparcie w pozyskiwaniu wiedzy.

9. Mentoring

U nas jeszcze nie jest tak popularny, ale w USA to znaczące i skuteczne źródło transferu wiedzy użytkowej. Któż z nas nie marzył o kimś takim, kto przekaże swoje zasoby wiedzy przefiltrowane przez detektor „bullshitu”, podpowie, doradzi, skoryguje błędy, zmotywuje?

***

Nic nie trzeba już samemu wymyślać. Nie istnieje już taka wiedza, której nie opisano, no może poza tą, która kształtuje się na naszych oczach. Co więcej to nie jest wiedza typu „jeden pan powiedział drugiej pani”, choć taką można jeszcze znaleźć w socjal mediach. Nie jest to także wiedza, do zrozumienia której potrzeba 2 fakultetów. W zasadzie może się tego nauczyć każdy, tu w zasadzie istnieje tylko jedna, prosta reguła działania:

Kup i sprzedaj drożej.

Wszystko jest przy tym usystematyzowane, w dużej mierze doświadczalnie zbadane i zweryfikowane.

Choćby analiza wskaźnikowa (C/Z, C/WK, ROE, EBITDA) – jest w 100% obiektywna i przekazywalna. To język matematyki. Można nauczyć drugą osobę, jak czytać bilans, jak liczyć przepływy pieniężne i jak wyceniać spółkę modelem DCF. To fundament, który jest czystą wiedzą, a nie magią.

Podobnie w AT mamy powtarzalność dokładnie zdefiniowanych wzorców, powielanych, opisywanych, intepretowanych na tysiącach wykresów.

Co więcej tę wiedzę można zapisywać w systemach transakcyjnych, modelach, kodach. Wiele funduszy, ale i indywidualnych traderów, tworzy algorytmy, które są w zasadzie zakodowaną wiedzą i doświadczeniem pokoleń. Jeśli strategię można zapisać w postaci zbioru reguł, to znaczy, że można przekazać to i ludziom, i maszynom.

Rozumiem jednak, dlaczego może się wydawać, że tej wiedzy nie ma i wyjaśnienie tego właśnie zjawiska jest w tym kontekście znacznie ważniejsze niż to, skąd wiedzę czerpać. No to po kolei objaśnię ten „fenonem” braku poczucia wiedzy w kilku punktach:

- Wiedza ta jest mocno rozproszona, wielokrotnie czasem nawarstwiona, nie istnieje tylko jeden dobry przekaz czy tylko jeden centralny jej zbiór; nawet tu na blogach mamy kilka tysięcy wpisów, trudno więc po tym nawigować.

- Znaczny procent inwestorów, a może szczególnie traderów, przegrywa z rynkiem lub wręcz traci, to może sprawiać wrażenie, że ta wiedza jest w jakiś sposób ułomna, choć winowajcą jest tutaj przede wszystkim sam jej użytkownik.

- Na rynku krąży dużo wiedzy pseudo-wartościowej, niesprawdzonych teorii, narracji, które brane są za prawdy objawione i nieweryfikowane przed użyciem.

- Wiedza o czymś nie równa się zdolności jej skutecznego zastosowania. Wiedza np. o AT nie jest tym samym, co trading techniczny, ten wymaga bowiem dużo więcej niż tylko teoretycznej znajomości interpretacji wykresów. Wiedza o AF nie równa się skutecznej selekcji akcji.

- Inwestorzy bardziej potrzebują wiedzy o sobie, swoich słabościach i silnych stronach, aby skutecznie inwestować, a tego nie znajdą w podręcznikach (szybciej w gabinecie psychoterapeuty).

- Rynki są kompleksowe, dynamiczne, adaptacyjne, nieustannie ewoluują. To powoduje, że część rozwiązań przestaje działać w tej samej formie i wymaga nieustannych weryfikacji i dopasowania. Ta wiedza traci aktualność na poziomie metod, ale w swej bazie jest trwała.

- Istnieje pewien paradoks – im więcej wiedzy i dobrze zbadanej, tym trudniej ją zastosować, ponieważ rynek nie lubi próżni i szybko arbitrażuje możliwości. Tak było po stworzeniu algorytmów, które szybko wykorzystały wszelkie nieefektywności. Gdy tylko pojawia się jakiś nowy pomysł, tysiące inwestorów zaczynają go stosować, powodując zanik efektywności. To m.in. dlatego wymyślono pasywne inwestowanie.

- Wiedza teoretyczna nie obejmuje psychologii tłumu, ani nawet osobowościowej. Bez tego da się wprawdzie jakoś przeżyć na rynku, ale można wykosić z niego samego siebie. Z tego powodu trzeba sięgnąć nieco dalej niż sama wiedza inwestycyjna.

- Rynki są niestacjonarne i nieliniowe. To powoduje pewną asymetrię interpretacji i reakcji. Np. ten sam raport spółki w jednej grupie inwestorów powoduje chęć kupna, w drugiej odwrotnie- sprzedaży. Albo identyczne dane makro raz spowodują mocny wzrost, innym razem spadek, liczy się kontekst i nastroje. Tego nie da się w prosty sposób nauczyć ani zamknąć w modelach.

- Wiedza bez praktyki jest martwa. Znajomość analizy fundamentalnej czy technicznej, albo jakiejkolwiek innej nie oznacza umiejętności jej skutecznego zastosowania. Tu trzeba czasem lat treningu.

- Wiedza musi zgrać się z mentalem. Inwestorzy przechodzą w życiu czasem kilka faz. Na początku ktoś jest powiedzmy pasywny, z czasem zaczyna żonglować akcjami, w finale może stać się agresywnym spekulantem. Każda z tych faz potrzebuje innej wiedzy i praktyki, a przede wszystkim to musi zgrać się z charakterem człowieka, żeby zagrało jak powinno.

Pewnie nie wymieniłem wszystkich czynników wykrzywionego spojrzenia na wiedzę, ale mam nadzieję, że najważniejsze się tu znalazły. W zasadzie wniosek jest jeden – nie ma problemu z przekazem wiedzy, jest problem z jej adaptacją, internalizacją, prawidłowym zrozumieniem i ułożeniem. To jednak głównie problem użytkownika, a nie samej wiedzy. Nie ma zresztą problemu w tym, by taką wiedzę produkować samemu, na swój czy czyjś użytek.

Jest także inny wniosek – po wiedzę trzeba udać się do właściwego źródła. Szybciej zdobędziemy ją od mentora albo inwestora, który sprawdził się na rynku, niż anonimowych profili w socjal mediach. Tymczasem sporo wiedzy próbuje się zdobywać w ten ostatni sposób. Więc tak, tego rodzaju wiedza może się wydawać nieużyteczna (choć wciąż przekazywalna).

O przekazywalności doświadczeń opowiem w kolejnej części.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.