„Nie przejmuj się, to tylko matura.” Możemy tak powiedzieć młodemu człowiekowi, który właśnie zawalił egzamin. Zdaniem niektórych na tym etapie życia, to najważniejszy egzamin. „Nie przejmuj się, że nie dostałeś się na studia; wszystko się ułoży.”

„Nie przejmuj się, że rzucił cię chłopak”. „Choroba minie, zdystansuj się. Wszystko będzie dobrze.”

Mógłbym tak wymieniać długo, sięgając po coraz trudniejsze i traumatyczne doświadczenia życiowe. Zrobić z nich wykres, na przykład naszego nastroju psychicznego, albo po prostu długości życia i na tej podstawie pokazać – hej, zobaczcie, mimo tych wszystkich nieprzyjemnych doświadczeń, bolesnych przeżyć, upadków, porażek, zniechęcenia, oczekiwana długość życia w Polsce wynosi 75 lat w przypadku mężczyzn oraz 82 w przypadku kobiet. Nie musimy więc się przejmować tymi wszystkimi błahymi wydarzeniami trwającymi ledwie chwilę. Rok, dwa, pięć, no dobra czasem dziesięć. Statystyka jest po naszej stronie, brawo!

Tylko czy naprawdę tak funkcjonujemy na co dzień. Czy w tej krótko trwającej chwili (z perspektywy całości życia) gdy szukamy pracy już piąty rok, takie rady nam pomogą? Gdy nie możemy poradzić sobie z chorobą lub bólem, które odbierają nam radość z drobnych codziennych przyjemności. Gdy jesteśmy przekonani, że świat się właśnie zawalił w wyniku jakiegoś losowego zdarzenia. Naprawdę, wówczas powiemy sobie „hej, w długim terminie to nie ma znaczenia!”

Nie będę wchodził tu w aspekty filozoficzne sensu i celu życia czy powoływał się na modny w ostatnich latach stoicyzm – ta moda jakoś nie dotarła jeszcze do krajów trzeciego świata lub osób żyjących na krawędzi ubóstwa, lub z niepełnosprawnością. Chciałbym raczej z pewnym dystansem spojrzeć na pewien złudny rodzaj argumentacji dotyczący inwestowania. Co ciekawe, ten rodzaj argumentacji zwykle pojawia się na początku bessy. Nigdy pod koniec. Nigdy wtedy, gdy bessa na rynkach wymęczyła uczestników, tych, którzy jeszcze zostali, lub faktycznie mają odpowiednie doświadczenie, by rozumieć cykliczność gospodarek, kapitałów, inwestycji.

Pojawia się na rynkach rozgrzanych zyskami, świetnymi wynikami, wizjami nowej gospodarki, gdy każda dotychczasowa wyprzedaż była tylko świetną okazją do zakupów, żeby za chwilę zarobić jeszcze więcej i więcej. Nie zachowałem niestety w archiwum prowadzonego przeze mnie lata temu forum na stronie futures.pl, ale pamiętam długi wątek, w którym jakiś zwolennik analizy fundamentalnej i strategii „kup i trzymaj” przekonywał do swoich racji. To była końcówka 2007 roku, bessa już trwała na rynkach. W USA załamał się rynek hipotek i papierów emitowanych na ich podstawie. W Polsce obowiązywało wśród niektórych inwestorów przekonanie, że to jest amerykański problem i nie dotyczy Europy, a Polski w szczególności. U nas jest zdrowa gospodarka, silne fundamenty i solidne perspektywy. A jednak globalizacja wyciągnęła swój paluch i pchnęła kostki domina w taki sposób, że ceny akcji w Polsce spadały 40, 60, 80 procent. Indeks WIG stracił niemal 70 procent. Na trwały powrót do poziomów ze szczytu w lipcu 2007 roku czekaliśmy szesnaście lat.

Szesnaście. W tym czasie było mnóstwo świetnych okazji, powstało wiele świetnych biznesów, interesujących okazji, ale dla tych, którzy masowo napłynęli na rynek w pierwszych miesiącach 2007 roku, kolejne lata były pasmem frustracji, liczenia strat, zastanawiania się, po co im była ta giełda. No ale nie ma się co przejmować, to przecież tylko chwilowe. Jeśli miałeś wówczas około trzydziestu lat, to wystarczy, że poczekasz połowę swojego życia i na pewno zarobisz.

Zatrzymajmy się na chwilę. Nie chcę, żeby czytelnicy odnieśli wrażenie, że zniechęcam ich do inwestowania. Wręcz przeciwnie. Uważam, że należy inwestować. Rynek daje mnóstwo możliwości, nie tylko zarabiania pieniędzy, ale również rozwoju, budowania doświadczenia, sprawdzania samego siebie. Uważam też, że dla wielu jest świetnym wyborem, jeśli chodzi o aktywny trading, spekulację, grę. Dla innych lepszym wyborem będzie spokojne długoterminowe inwestowanie, zwłaszcza w takim świecie jak dzisiejszy, gdy mamy tyle możliwości i nie musimy być zdani wyłącznie na polski rynek akcji.

Jestem też przekonany, że „zwykły Kowalski” powinien część swoich oszczędności mieć w inwestycjach nieco bardziej ryzykownych, żeby jednak dać szansę temu, że raz na jakiś czas pojawia się świetna hossa, która pozwala zwiększyć poziom oszczędności i odzyskać to, co straciliśmy w wyniku inflacji trzymając pieniądze na lokatach.

Nie przepadam jednak za pewnym rodzajem manipulacji danymi bez kontekstu emocjonalnego i życiowego.

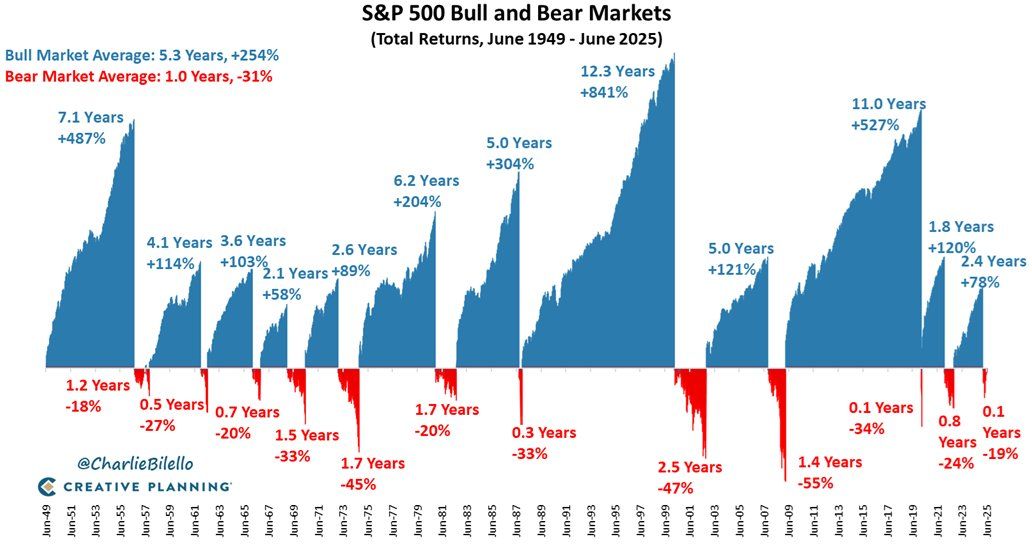

Znalazłem w sieci grafikę

Widzimy na niej zaznaczone na niebiesko okresy hossy i wzrostów z imponującymi wartościami oraz krótsze obszary spadków zaznaczone na czerwono. Co więcej, rynki byka trwają po kilka, kilkanaście lat, a rynek niedźwiedzia to zwykle rok, może dwa.

Na pierwszy rzut oka wygląda to niebywale atrakcyjnie. Ale… diabeł tkwi w szczegółach. Weźmy hossę trwającą od 1988 do 2000 roku i późniejszy krach. Końcówka tego okresu to hossa internetowa i dopiero wówczas zaczął się masowy napływ inwestorów. Większość z nich nie zrobiła owych, widocznych na wykresie 841 procent. Późniejszy spadek o niemal 50 procent odbierał większość zysków tych, którzy weszli dopiero w 1998, 1999, 2000. Co więcej mamy tam wykres S&P500, a przypominam, że mamy hossę internetową i inwestorzy wybierają spółki technologiczne. Te, które wchodzą w skład indeksu NASDAQ, a ten spadł około 80 procent. Pięć największych – Microsoft, Cisco, Intel, Qualcomm oraz Sun Microsystems. Jeśli ktoś kupił w szczycie akcje Microsoftu, to w ciągu kolejnych dziewięciu (!) lat stracił 72 procent. No dobrze, od 2003, a później już regularnie od 2005 odzyskiwał w dywidendach. Jakieś 3 dolary na akcję czyli mniej niż 5 procent. W 2016 jego inwestycja wróciła do poziomu zakupu (rok wcześniej Microsoft przestał wypłacać dywidendę).

Zamieszczony wykres jest złudzeniem. Nie pokazuje tego czasu potrzebnego do odzyskania. Autor wybrał okresy od szczytów do dołków, jakoby trwały ledwie kilka miesięcy, nie pokazując ile potrzeba było czasu do powrotu ponad poziom poprzedniego szczytu. Pozostańmy przy tym okresie krachu po bańce internetowej – kolejna hossa to zysk 121 procent. No tak, ale to oznacza ledwie odzyskanie tego, co straciło się przy wcześniejszym spadku o 50 procent i niewielką tylko nawiązkę.

Tych manipulacji na wykresie jest dużo więcej. Ot, choćby pokazanie lat 60-80 jako okresów pięciu fantastycznych rynków byka i ledwie kilkumiesięcznych załamań. Ciekawe dlaczego w takim razie w sierpniu 1979 roku BusinessWeek opublikował tekst okładkowy (dziś już słynny) „The Death of Equities”, czyli śmierć rynku akcji, kończący się takim zdaniem:

Dziś dawne podejście do kupowania solidnych akcji jako fundamentu oszczędności na całe życie i emerytury po prostu zanikło. Młody amerykański dyrektor pyta: „Byłeś ostatnio na amerykańskim spotkaniu akcjonariuszy? Wszyscy to starzy wyjadacze. Giełda po prostu nie jest miejscem, gdzie coś się dzieje”. (polecam całość)

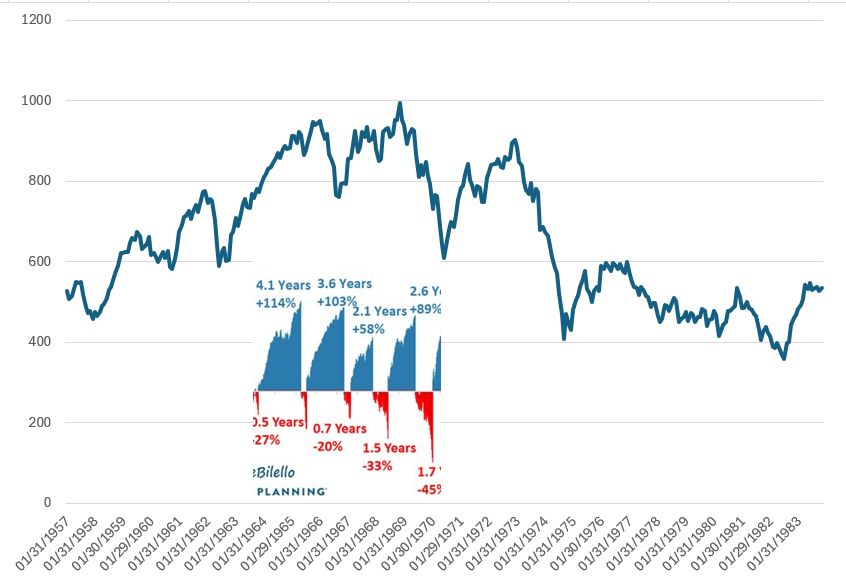

Zestawmy wykres przygotowany przez CharlieBilello, czyli porównania rynków byka i niedźwiedzia z okresu 1957-1983 oraz indeks S&P500 skorygowany o wartość inflacji. Ten sam czas, ten sam indeks, ale nieco inne odczucia i stan portfela.

Patrzenie na długoterminowe wykresy z perspektywy kogoś, kto nie doświadczył wieloletniej bessy, zniechęcenia, braku wiary przypomina tych wszystkich dzisiejszych trzydziestolatków mówiących, że PRL nie był taki zły, bo były tanie mieszkania i każdy miał pracę. Niby prawda, ale jakoś nie do końca.

[Photo by Brigitte Elsner on Unsplash]

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.