Wczoraj pisałem o tym, że wiele prognoz Mary Meeker – symbolu hurraoptymizmu w czasie bańki technologicznej z końca lat 90. – okazało się zbyt zachowawczych. Analityczka trafnie prognozowała szerokie trendy związane z adaptacją Internetu i rozwojem opartych na nim biznesów.

Dylan Litman, który skrupulatnie zweryfikował poprawność 86 prognoz Meeker z lat 1995–1997, zwrócił uwagę na fakt, że „najsłabsze okazały się prognozy dotyczące konkretnych spółek, gdzie rezultaty były trudniejsze do przewidzenia i w większym stopniu zależały od jakości realizacji planów biznesowych”.

Wśród faworytów Meeker znalazły się między innymi Netscape (przegrał „wojnę przeglądarkową”), Barnes & Noble (zdruzgotany przez Amazon) i CUC (Comp-U-Card) International (osłabiony skandalem rachunkowym z 1998 roku).

Na przykład w raporcie z 1997 roku kierowany przez Meeker zespół napisał: „Inwestycja w Barnes & Noble daje inwestorom sposób o niższym ryzyku (w porównaniu z czystymi spółkami internetowymi) na skorzystanie ze wzrostu Internetu”.

Wśród argumentów za inwestycją w Barnes & Noble znalazły się:

Dominująca pozycja rynkowa: 13% udziału w rynku w USA, pozycja największego sprzedawcy książek na świecie oraz rosnący udział w rynku dzięki agresywnej ekspansji sklepów.

Silna marka: rozpoznawalność wśród konsumentów, duży budżet marketingowy i dobra pozycja do przyciągnięcia kupujących online.

Niższe ryzyko niż w przypadku czystych spółek internetowych: stabilny biznes detaliczny jako „bezpieczna baza”, a Internet jako dodatkowy kanał wzrostu.

Szansa na wzrost biznesu dzięki kanałowi online: sklep internetowy jako „dodatkowa witryna”, partnerstwa z „New York Times” i America Online, duże inwestycje w bazy danych.

Wśród zagrożeń wymieniono:

Ostrą konkurencję zarówno w segmencie fizycznym (Borders), jak i online (Amazon): walka cenowa, marketingowa i o fizyczne lokalizacje może stworzyć presję na wyniki.

Ryzyko kanibalizacji sprzedaży: zagrożenie, że sprzedaż online „zje” sprzedaż fizyczną, z zastrzeżeniem, że spółka na razie nie martwi się tym problemem.

Znamy wyniki starcia tradycyjnych księgarni z Amazonem. Wiemy też, że przejście z tradycyjnego kanału sprzedaży na sprzedaż online często okazywało się dużo trudniejsze, niż zakładali to analitycy i inwestorzy. Między innymi przez brak determinacji i wizji zarządów, nadmierną obawę o kanibalizację sprzedaży oraz brak możliwości przeniesienia „know-how” z fizycznej sprzedaży na sprzedaż internetową.

W 1997 roku Mary Meeker i jej zespół musieli od zera tworzyć scenariusze walki „czystych graczy online” i „tradycyjnych sprzedawców” w nowym segmencie e-commerce. Poprawne zidentyfikowanie szans i zagrożeń dla przedstawicieli obu grup nie było wystarczającym warunkiem do stworzenia trafnej prognozy, co widzimy na powyższym przykładzie analizy Barnes & Noble.

Podobieństwa z obecnym etapem rewolucji AI są tu dla mnie oczywiste. Kilka dni temu dziennikarze Bloomberga napisali, że w świecie szybko rozwijającej się AI granica pomiędzy „zwiększa produktywność” a „czyni cię zbędnym” jest nieostra i nieustannie się przesuwa. W takich warunkach postawienie trafnej prognozy o tym, które spółki software’owe zostaną przez AI zmiecione, a które skorzystają na AI, jest trudne.

„Rozważania o prognozach Mary Meeker przypomniały mi o książce „Bańka internetowa” wydanej w listopadzie 1999 roku, a więc na kilka miesięcy przed szczytem bańki dot-com. Tracy Alloway z „Odd Lots” zacytowała fragment prologu książki odnoszący się do dwóch różnych reprezentantów „bańki internetowej”:

Choć Yahoo i Amazon stanowią studium kontrastów, obie firmy należą do internetowej elity i są ulubieńcami Wall Street. Yahoo postępowało według „starych zasad”: było rentowne przed debiutem giełdowym i pozyskało znaczące środki w prywatnych rundach finansowania przed IPO. Jego założyciele, David Filo i Jerry Yang, zachowują po 15% udziałów w spółce, podczas gdy Sequoia Capital posiada 17%, a SoftBank – 37%.

W przeciwieństwie do Yahoo Amazon wciąż nie jest rentowny. Założyciel i CEO Amazona, Jeff Bezos, uniknął dalszego rozwodnienia swojego 41-procentowego pakietu akcji i zdecydował się na emisję obligacji śmieciowych, a później obligacji zamiennych na akcje, zamiast kolejnej oferty publicznej lub dodatkowego finansowania z rynku prywatnego. Do czerwca 1999 roku cała trójka założycieli — Yang, Filo i Bezos — była „papierowymi miliarderami”, a bańka internetowa była większa niż kiedykolwiek wcześniej.

Zdecydowaliśmy się rozpocząć naszą książkę od opowiedzenia historii ofert publicznych Amazona i Yahoo, ponieważ naszym zdaniem najlepiej oddają one dramatyzm życia wewnątrz internetowej bańki.”

Tracy Alloway zwraca uwagę na różnicę w tonie, w jakim autorzy pisali o Yahoo i Amazonie. Tę pierwszą spółkę przedstawili jako rozsądnie zarządzaną, z silnymi fundamentami biznesowymi. Amazon opisali jako przynoszące straty, zlewarowane przedsięwzięcie prowadzone przez lubiącego ryzyko założyciela.

W 2026 roku wiemy, która spółka okazała się lepszą inwestycją. Wiemy też, że Amazon nie okazał się świetną inwestycją dlatego, że w 1999 roku przynosił straty i emitował obligacje śmieciowe, a Yahoo rozczarowało inwestorów dlatego, że szybko zdobyło rentowność i unikało finansowania dłużnego. To inne czynniki – sprawność operacyjna spółek i skupienie się na kluczowych liniach biznesowych – zdecydowały, że Amazon wygenerował dla inwestorów dużo wyższe stopy zwrotu niż Yahoo.

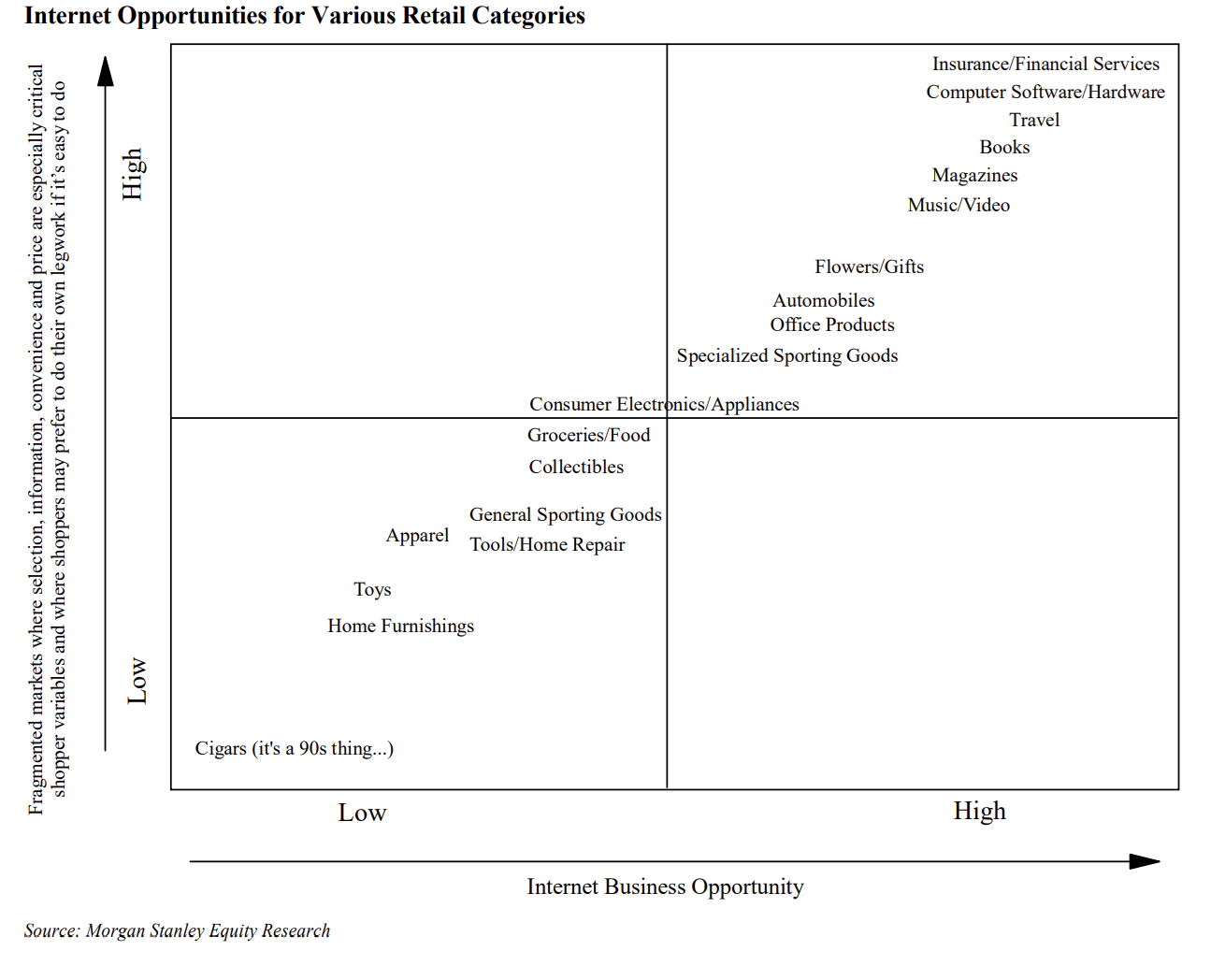

Prognozowanie szerokich trendów opiera się na obserwacji strukturalnych zmian technologicznych, ekonomicznych i społecznych. W połowie lat 90. widoczna była rosnąca liczba użytkowników Internetu, szybki wzrost jego dostępności dzięki spadającym cenom sprzętu komputerowego i rozbudowie infrastruktury sieciowej, bardzo wysokie wskaźniki zaangażowania użytkowników oraz wynikające z tego zainteresowanie firm obecnością w sieci. Idealne oszacowanie tempa wzrostu było trudne, ale kierunek zmian był oczywisty, a fakt, że będą one szybkie, łatwy do ustalenia.

Za Morgan Stanley (rok 1997)

Wybór konkretnych spółek – beneficjentów zidentyfikowanych trendów makro – to wyraźnie wyższy poziom trudności. Przede wszystkim dlatego, że jedna słuszna lub błędna decyzja operacyjna, zmiana regulacyjna, innowacja technologiczna lub biznesowa może całkowicie przetasować zestawienie zwycięzców i przegranych.

O pozycji w tym zestawieniu decydują złożone i trudne do modelowania czynniki: jakość zarządzania, kultura organizacyjna, tempo adaptacji, pojedyncze decyzje operacyjne, zdolność skalowania czy „drobne” przewagi technologiczne. Konkurencja w nowych branżach jest brutalna – zwykle wygrywa 1–2 graczy, których zidentyfikowanie na początku rewolucji technologicznej jest bardzo trudne.

Łatwiej jest mieć rację co do kierunku i tempa transformacji technologicznej niż co do jej ostatecznych zwycięzców.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.