Mary Meeker była jedną z analitycznych gwiazd okresu bańki internetowej. Nazywano ją „królową Internetu”. Wraz ze swoim kolegą z Morgan Stanley, Chrisem DePuy’em, opublikowała w 1996 roku The Internet Report, który stał się podręcznikiem dla inwestorów zainteresowanych spółkami internetowymi pod koniec lat 90.

Po pęknięciu bańki internetowej na Meeker, podobnie jak na innych rynkowych optymistów z działów analitycznych, spadła silna krytyka. W 2002 roku na portalu PBS napisano: „Internetowi celebryci wśród analityków, tacy jak Mary Meeker z Morgan Stanley, stali się symbolem intelektualnej pustki najbardziej euforycznych dni internetowej bańki spekulacyjnej”.

W kwietniu 2001 roku w tekście „Technologiczna cheerleaderka nie zamierza się poddać” BusinessWeek pytał: „Czy uda jej się uratować reputację? Wydaje się mało prawdopodobne, by w najbliższej przyszłości miała odzyskać pozycję królowej czegokolwiek”.

Dziennikarz BusinessWeek nie miał racji. Meeker kontynuowała karierę jako analityczka. Jej merytoryczne, pełne liczb i danych raporty branżowe traktowane są dziś jak podręczne inwestycyjne encyklopedie.

W 2010 roku została partnerką w firmie venture capital Kleiner Perkins. W 2018 roku założyła własną firmę venture capital – Bond Capital.

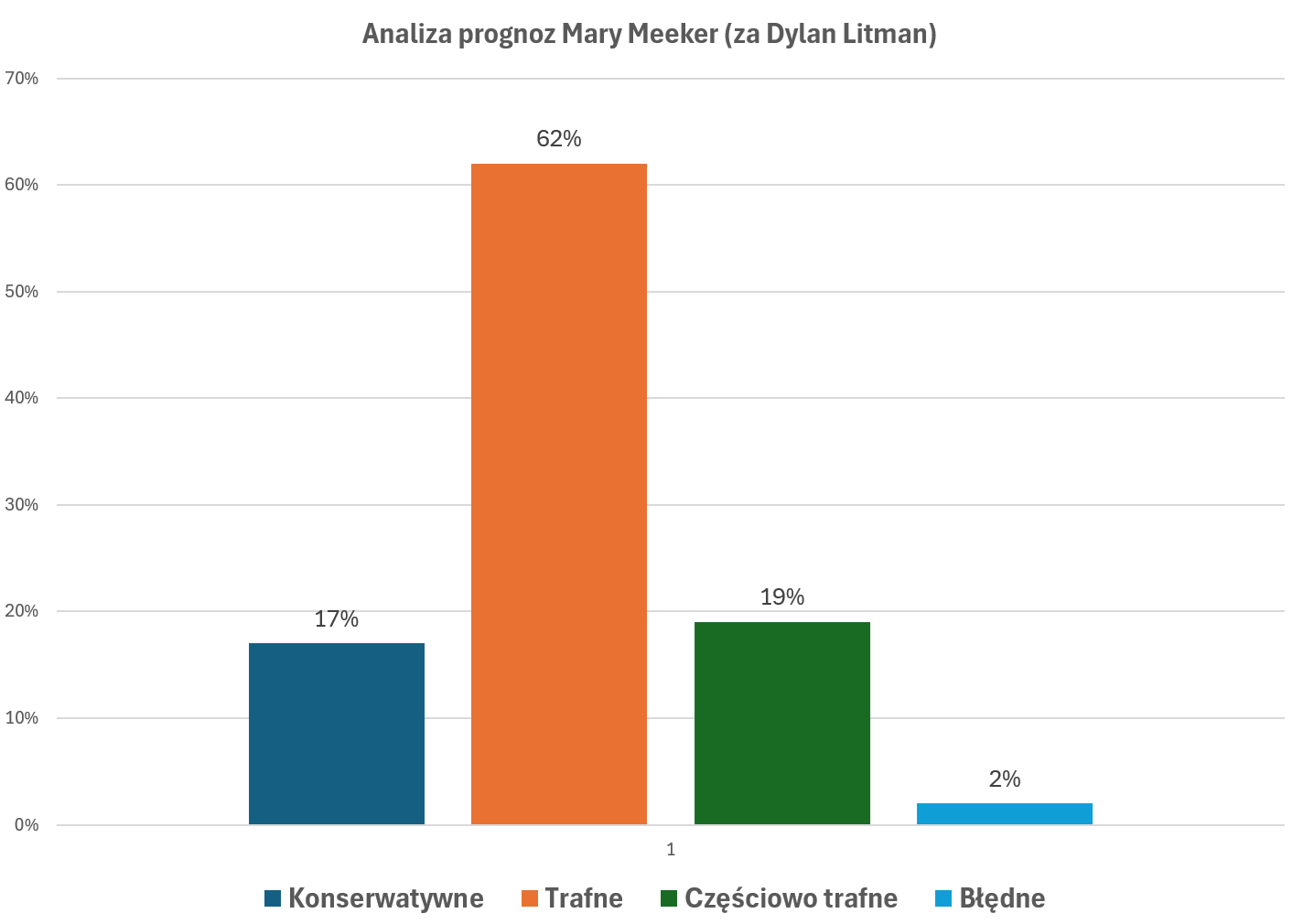

Na początku lutego Walter Frick z Bloomberga zwrócił uwagę na analizę Dylana Litmana, który zweryfikował 86 ilościowych i jakościowych prognoz Mary Meeker z lat 1995–1997. Większość tych prognoz miała kilkuletni horyzont czasowy (np. do 2000 roku), ale w zestawieniu znalazły się też prognozy z kilkunastoletnim horyzontem czasowym.

Litman chciał odpowiedzieć na dwa pytania. Czy prognozy Meeker okazały się błędne, zbyt optymistyczne, czy po prostu wyprzedziły swój czas? Czy pęknięcie bańki internetowej na początku XXI wieku podważyło jej ocenę znaczenia Internetu, czy było jedynie krótką przerwą w długofalowym rozwoju technologii?

Poniższy wykres podsumowuje analizę Litmana.

Za Dylan Litman

Autor argumentuje, że choć wiele prognoz Meeker wydawało się nierozsądnie optymistycznych w 1995 czy 1996 roku, to większość zweryfikowanych prognoz nie tylko okazała się poprawna, ale wręcz zbyt konserwatywna.

Podam kilka przykładów. W 1995 roku, gdy Internet miał około 15–20 mln użytkowników, Meeker prognozowała, że w 2000 roku z sieci korzystać będzie 120–200 mln użytkowników, a w 2010 roku 7% globalnej populacji będzie użytkownikami Internetu. W rzeczywistości w 2000 roku liczba użytkowników Internetu przekroczyła 360 mln, a w 2010 roku penetracja Internetu wynosiła 29% globalnej populacji.

W tym samym roku prognozowała, że wartość nowego biznesu internetowego zwiększy się z 7,2 mld USD do 36 mld USD w 2000 roku. Oznaczałoby to bardzo wysokie tempo wzrostu: CAGR na poziomie 38%. Litman podaje, że sam rynek e-commerce miał wartość 171,5 mld USD już w 1999 roku.

W 1996 roku, gdy wartość wydatków na reklamę internetową wynosiła około 264 mln USD, Meeker prognozowała w scenariuszu bazowym, że wartość reklamy internetowej zwiększy się około pięciokrotnie, do 1,4 mld USD. Oznaczałoby to średnioroczne tempo wzrostu (CAGR) na poziomie 52%. Scenariusz optymistyczny zakładał 5 mld USD wydatków reklamowych w 2000 roku, co oznaczałoby CAGR na poziomie 109%. W rzeczywistości reklama internetowa rosła jeszcze szybciej, do 8,2 mld USD, czyli w tempie (CAGR) 136% rocznie.

W połowie lat 90. wiele prognoz Meeker wydawało się hurraoptymistycznych. Zakładały one skokowy rozwój biznesu internetowego w okresie kilku lat i nawet trzycyfrowe wskaźniki CAGR. Okazało się jednak, że część z tych prognoz była zbyt ostrożna.

To interesujące spostrzeżenie, ponieważ funkcjonujemy dziś w początkowym okresie innej rewolucji technologicznej. Część prognoz związanych z tempem adopcji AI i jej gospodarczymi konsekwencjami wydaje się „wzięta z kosmosu”.

Analiza prognoz Mary Meeker z połowy lat 90. powinna otworzyć inwestorów na ideę, że w przypadku transformatywnych zmian technologicznych nawet najwięksi optymiści mogą stawiać prognozy, które w ostatecznym rozrachunku okażą się zachowawcze.

Z analizy Dylana Litmana można wyciągnąć kilka innych wniosków. Z prognoz Mary Meeker najlepiej sprawdziły się te funkcjonujące w skali makro i dotyczące szerokich trendów: liczby użytkowników Internetu czy poczty elektronicznej, rozwoju handlu internetowego oraz rynku reklamowego.

Meeker trafnie prognozowała przemieszczanie się centrum tworzenia biznesowej wartości od infrastruktury, przez oprogramowanie, po konkretne usługi i treści. Miała rację w kwestii tego, że Internet stanie się poważną konkurencją dla tradycyjnego handlu i mediów.

Litman podkreśla również, że raporty Meeker przewidywały cykle boom–bust–boom oraz okresy entuzjazmu inwestorów i rozczarowania. Analityczka zwracała uwagę na nieuniknioną konsolidację rynku, presję na marże, koncentrację centrów zysków u kilku dużych graczy oraz upadek większości spółek internetowych.

Dlatego Litman argumentuje, że pęknięcie bańki technologicznej nie obaliło głównych tez Meeker.

Powróćmy więc na chwilę do artykułu BusinessWeek z kwietnia 2002 roku. Steve Hamm przypomina w nim, że Mary Meeker miała rekomendację „kupuj” dla spółki Priceline przez ostatnie trzy lata, w czasie których jej kurs tąpnął z 160 USD do 3 USD. Autor podaje również, że 9 z 21 firm rekomendowanych przez Meeker notowanych było już poniżej cen z ofert publicznych.

Powstaje więc pytanie: jak ktoś, kto miał tak dużo racji, mógł się tak bardzo mylić?

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.