W nawiązaniu do poprzedniego wpisu i w odpowiedzi na wątpliwości w komentarzach, w poniższym tekście odpowiedź na pytanie:

Jak działa „lewarowana beta” ?

Wielu aktywnych inwestorów nie daje rady pokonać indeksów giełdowych stosując tzw. stock selection, czyli wybieranie spółek o teoretycznie największym potencjale wzrostowym. To jest zgodne i z długoterminowymi statystykami, i z teorią o efektywnym rynku, i z logiką giełdową. W tym układzie niezwykle racjonalnym rozwiązaniem jest częściowe sięgnięcie po pasywne podejście w całości albo z pewną modyfikacją.

W całości pasywne podejście to kupno po prostu ETFa na indeks (lub różne indeksy), które załatwia sprawę. W 2025 roku indeks WIG20 wzrósł o 45,3%. W tym czasie indeks dywidendowy WIG20TR zmienił się 52,5%, a na nim oparty jest ETF Beta WIG20TR. Różnica to właśnie dywidendy, które nie zawsze uda się złapać w aktywnym inwestowaniu. I to pasywne podejście teoretycznie wystarczy, by wypaść lepiej niż w dużej ilości przypadków w aktywnej selekcji spółek. Jednak rozumiem, że w ten sposób traci się wiele możliwości, o czym w kolejnych wpisach, więc ten przewodnik pokaże, jak mimo to pozostać aktywnym i postarać się z rynkiem wygrać.

Selekcja spółek oznacza, że szukamy takich, które osiągną beta większe niż 1.

Beta to współczynnik ryzyka systematycznego (rynkowego) aktywa lub portfela. Mierzy, jak bardzo zwrot z danej inwestycji zmienia się w reakcji na zmiany zwrotu całego rynku (np. indeksu WIG20, czy S&P 500).

Beta=1 oznacza, że cena spółki porusza się w tym samym tempie co indeks. Beta < 1 wskazuje, że to indeks rośnie szybciej. Aktywni inwestorzy, którzy kupują akcje długoterminowo, MUSZĄ więc znajdować spółki o Beta>1 w najprostszym wariancie, aby żonglowanie akcjami miało większy sens niż pasywne indeksowanie. (Alternatywnie mogą znajdować takie z niższym beta, ale dodać do tego umiejętności, np. timing, żeby osiągnąć alfę, co jest niezwykle trudne nawet dla profesjonalistów)

Jest jedno „ale” – wysoka beta oznacza, że podczas korekt i bess spółka będzie spadać bardziej niż indeks. W takim razie trzeba założyć, że aktywni selekcjonerzy spółek są gotowi na wyższe ryzyko niż wynikające ze spadku indeksu. A w takim razie mogą alternatywnie pokusić się o tańsze, dogodniejsze i efektywniejsze rozwiązania, aby z rynkiem mimo wszystko wygrywać przy nieco wyższym ryzyku.

Mam więc kilka propozycji, w tym najważniejszą, czyli lewarowaną betę.

Propozycja bezpieczna: za większą część kapitału, np. 80%, robimy ekspozycję na ETF na indeks (światowy, albo polski, lub mieszankę), a resztę 20% wsadzamy w nieco ryzykowniejsze aktywa.

W ten sposób osiągamy w dużej mierze zwrot równy indeksowi z dywidendami, którego mało kto pokonuje, a dodatkowo zostaje 20% żeby np. nadal pobawić się spółkami. Zawsze istnieje złudzenie, że uda się ich selekcją pokonać indeks, więc licząc łączny wynik z ETFem, jest szansa pokonania rynku.

Modyfikacja bardziej ryzykowna polega na tym, że skoro czujemy się pewni w selekcji spółek, to można na rachunku IKE zastąpić ich zakup przez nabywanie certyfikatów inwestycyjnych, co daje dodatkowy lewar. O certyfikatach pisałem -> tutaj. Mamy więc większe ryzyko, ale za to znacznie większy zysk niż ze zwykłych akcji. Użycie lewara pozwala na grę mniejszymi pozycjami, więc można zrobić podział: 90% kapitału w ETF na indeks, a 10% na certyfikaty z lewarem.

Jeśli ktoś przemyśli jednak swoje podejście i stwierdzi, ze nie ma sensu kopać się z koniem i tracić czas na selekcję spółek, to w zamian proponuję dodać ryzyka do pasywnej inwestycji w inny, prostszy sposób, czyli: lewarować betę.

To oznacza celowe zwiększenie wrażliwości portfela na ruchy rynku, żeby w hossie zarobić więcej. To klasyczna strategia lewarowania pasywnego podejścia, do której także można podchodzić w aktywnym wydaniu.

Można robić to na wiele sposobów, zależnych od skłonności do ryzyka. A wiemy, że aktywni inwestorzy są gotowi na wyższy jego poziom. W końcu chodzi na koniec o zyski.

Prosty przykład na lewarowaną betę podawałem w poprzednim wpisie:

Część kapitału wkładamy w ETF na indeks (np. Beta WIG20TR), a za pozostałe środki kupujemy jakieś ETFy z lewarem, przy czym można kupić również lewarowany ETF na WIG20.

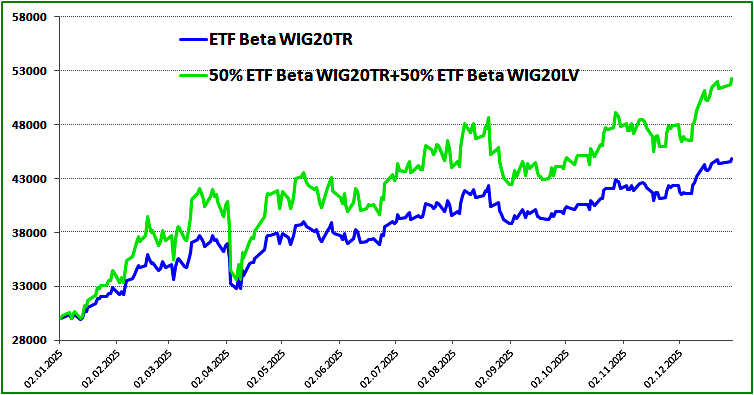

Te proporcje podziału można ustalać zależnie od preferencji ryzyka, np. podzielić kapitał po połowie na oba ETFy. Poniższa symulacja pokazuje taki przykład:

Linia niebieska to zmiana samego ETFa Beta WIG20TR w 2025 r. (kapitał początkowy = 30.000 Pln)

Linia zielona to zmiana w tym samym czasie takiego portfela, w którym po połowie znajduje się ETF Beta WIG20TR oraz lewarowany Beta WIG20LEV.

Jak widać portfel z lewarowanym ETFem jest bardziej zmienny, ale pozwoliłby pokonać rynek bez kiwnięcia palcem i tracenia czas na analizę spółek. Jesteśmy pasywni, ale częściowo zlewarowani.

Nie stoi nic na przeszkodzie, by w całości zainwestować w ETF lewarowany. Wyznacznikiem jest tutaj kwestia ryzyka. Lewar sprawia jednak, że obsunięcia kapitału są 2 czy 3 razy wyższe niż w normalnym ETFie. ETF Beta WIG20Lev posiada wbudowaną dźwignię x 2, czyli przy spadku indeksu o 40% w bessie, ten ETF może osiągnąć spadek ok. 80%. Nawet aktywni inwestorzy mogą nie być na to gotowi, dlatego lewaruje się za jego pomocą tylko część kapitału.

Wybierając wyżej opisane sposoby w dużej mierze redukujemy dotychczasowy żal na koniec roku, że nic nie robienie dało wyższe zyski niż nasza selekcja akcji. A jednocześnie nadal otwieramy się na pewne aktywne podejście. Istnieje bowiem wiele modyfikacji do powyższych pomysłów w zakresie owej części kapitału bardziej ryzykownej, wszystko zależy od wyobraźni i inwencji.

Na przykład:

– można aktywnie zmieniać część pasywną (% i skład), zależnie od wyczucia koniunktury,

– można część lewarowaną aktywnie zmieniać, zależnie od uznania, istnieje spora ilość lewarowanych ETFów, choć większość to zagraniczne, co dziś nie jest jednak problemem,

– można obie części aktywnie zmieniać przy kolejnych dodatkowych zakupach, jak choćby: gdy przychodzą spadki kupować tylko lewarowane, gdy rynek rośnie, dodawać tylko część pasywną nielewarowaną.

Sedno tej idei ma przede wszystkim zachęcić do głębokiej refleksji w kwestiach:

(1) Czy warto bawić się akcjami spółek, jeśli nie udaje się pokonać rynku (uzyskać alfę)?

(2) Na jakie ryzyko jestem naprawdę gotowa(y)?

W kolejnym odcinku pokażę dlaczego alfa jest trudne do osiągnięcia od strony statystycznej. Można selekcją akcji zająć się tylko wirtualnie, aby nadal mieć z tego radość i się edukować, przynajmniej do czasu, gdy uda się pokonywać rynek. Aktywne działanie w pasywnych inwestycjach także może być bardzo rozwijające.

CDN

–kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.