Okres świąteczno-noworoczny inwestorzy mogą wykorzystać na odcięcie się od wszystkich kwestii związanych z inwestowaniem, informacyjny detoks i poprawę wskaźnika czasu spędzonego z bliskimi do czasu spędzonego przed ekranem komputera.

Zdaję sobie sprawę, że nie wszyscy wybiorą powyższą opcję. Część inwestorów zechce wykorzystać ten czas na lekturę wartościowych treści inwestycyjnych.

Dlatego postanowiłem przypomnieć 10 tekstów z bloga z 2025 roku, które okazały się najpopularniejsze wśród czytelników.

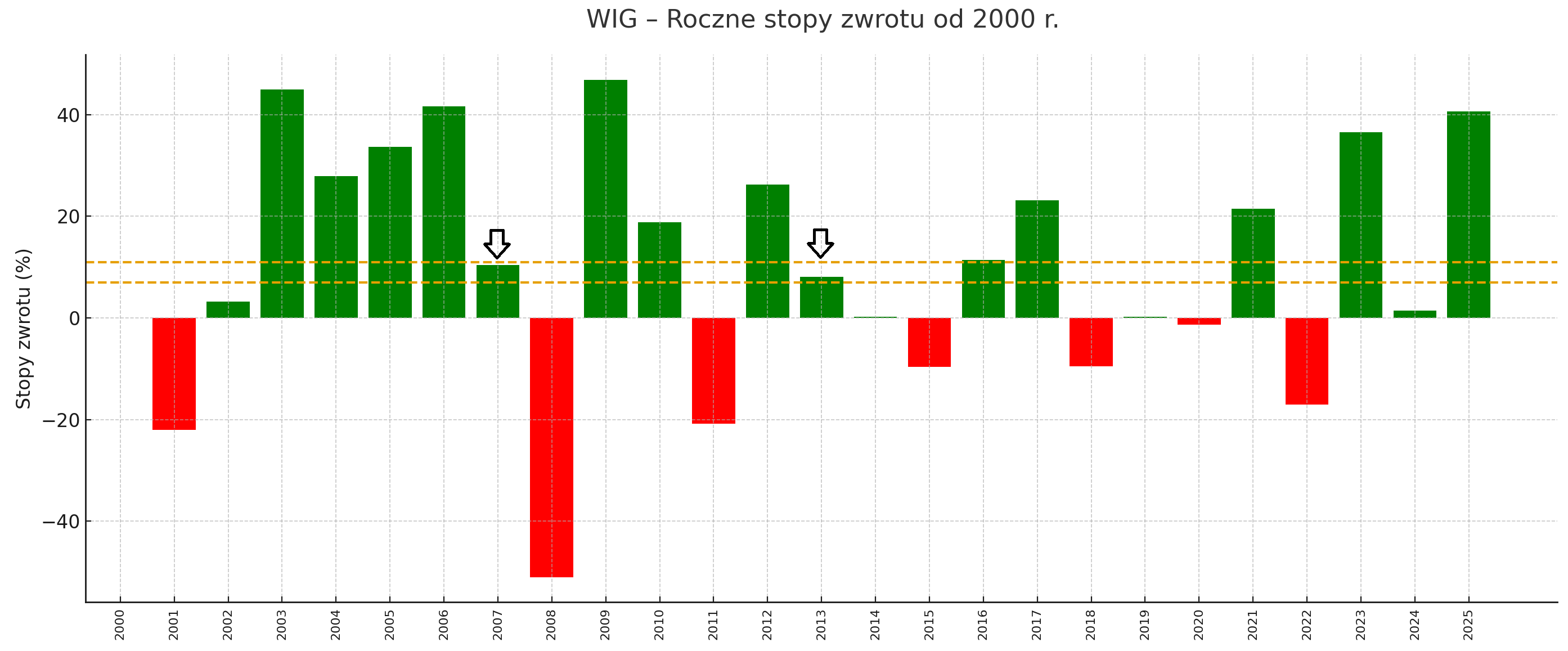

Pojedyncze roczne stopy zwrotu indeksów rzadko wypadają w pobliżu historycznych średnich. Inwestor nie powinien traktować długoterminowych średnich stóp zwrotu jako obrazu tego, jak wygląda obecność na rynku akcyjnym. Oczekiwanie stabilnych 8–10% może prowadzić do błędnych decyzji. Średnie te sprawdzają się jako narzędzie do długoterminowego planowania, ale sama ścieżka inwestowania przypomina raczej rollercoaster niż spokojnie wznoszącą się kolejkę.

Najlepsza inwestycja? Własna niezależność

Oszczędzanie nie powinno być serią wyrzeczeń ani pogonią za konkretną kwotą na koncie, lecz stopniowym kupowaniem przyszłej kontroli nad własnym życiem. Finansowa niezależność nie jest celem zero-jedynkowym, ale spektrum — od podstawowego bezpieczeństwa po swobodę decydowania o tym, jak spędza się każdy dzień. Takie ujęcie czyni ją realnym, motywującym celem, nawet jeśli pełna niezależność pozostaje dla większości poza zasięgiem.

Mądrość tłumu czy szum informacyjny?

Z badania popularnego forum inwestycyjnego wynika, że większość użytkowników przewiduje rynek gorzej niż losowo. W przypadku prognoz o dłuższym horyzoncie widać niewielkie grupy systematycznie trafiających i trwale mylących się użytkowników, ale dominuje szum i powrót wyników do średniej. Media społecznościowe okazują się słabym źródłem czystych sygnałów inwestycyjnych, a ich „odszumianie” może być trudniejsze niż zbudowanie własnej strategii.

Działa, choć nie powinno działać

System TOPS (Trade Optimized Portfolio System) stworzony przez Marshall Wace wykorzystuje ogromną liczbę nadsyłanych do funduszu pomysłów inwestycyjnych i codziennie analizuje je pod kątem skuteczności. Podejście to generuje świetne wyniki, choć jego zasady mogą wydawać się sprzeczne z intuicyjnymi zasadami rynku. Selekcja i nagradzanie najlepszych kontrybutorów — niezależnie od ich instytucjonalnego statusu — sprawiają, że ten crowdsourcing pomysłów działa lepiej niż wiele tradycyjnych metod.

Zainspirowany systemem TOPS stworzyłem serię tekstów, w których zaproponowałem kryteria oceny treści inwestycyjnych i ich autorów oraz wskazałem potencjalne korzyści i zagrożenia związane z korzystaniem z cudzych pomysłów inwestycyjnych.

- Kiedy cudze pomysły stają się przewagą inwestora?

- Jak dobry jest ten pomysł? O jakościowym podejściu do „nieswoich” opinii

- Jak oceniać autorów pomysłów inwestycyjnych: wyniki, proces, czerwone flagi

- „Nieswoje” pomysły – jak dopasować ocenę do celu

- Jak oceniać autorów inwestycyjnych analiz? Przewodnik dla wymagających inwestorów

- Nieswoje pomysły inwestycyjne: potencjalne zagrożenia

- Ukryte koszty cudzych pomysłów inwestycyjnych

- W dobrym towarzystwie też można tracić

Porównania, które prowadzą donikąd

Porównywanie własnych wyników inwestycyjnych z wynikami innych inwestorów lub publicznych portfeli jest pozbawione sensu. Inwestorzy mogą stosować odmienne strategie, posiadać różne horyzonty czasowe, poziomy tolerancji ryzyka i zaczynać z odmiennymi warunkami startowymi. Sprawia to, że wyniki innych inwestorów są przypadkowymi punktami odniesienia.

Porównywanie się z wyselekcjonowanymi lub nagłaśnianymi sukcesami innych inwestorów nie oferuje konkretnych korzyści, a często prowadzi do błędnych wniosków i szkodzi dobrostanowi emocjonalnemu. Każdy inwestor „gra we własną grę”. Dlatego swoje wyniki powinien zestawiać z własnymi długoterminowymi planami finansowymi.

Jak działają krótkie pozycje w funduszach ilościowych

W funduszach typu quant — takich jak AQR czy Marshall Wace — pojedyncze spółki nie mają znaczenia. Portfele inwestycyjne liczą setki, a nawet tysiące pozycji, a zarządzający nie „grają” na konkretne spółki. Inwestują w koszyki spółek o określonych cechach statystycznych. „Zakładają się” o trwałość statystycznych, historycznych wzorców, a nie o jakość konkretnych biznesów. W tym kontekście krótkie pozycje na GPW nie są „grą na upadek konkretnych spółek”, lecz elementem globalnej, zdywersyfikowanej, probabilistycznej strategii. W takich okolicznościach short squeeze jest mało realny.

Badania empiryczne pokazują, że okładki magazynów finansowych (jak okładka The Economist z Polską) często trafiają na momenty skrajnych nastrojów rynkowych. Dlatego część badań wskazuje na ich niewielki efekt kontrariański, szczególnie w rocznym horyzoncie. Wyniki badań nie są jednoznaczne i zależą od doboru próby oraz stosowanej metodologii. Popularny wskaźnik okładkowy nie jest ani sygnałem momentum, ani klasycznym sygnałem kontrariańskim, ale może pomagać w ocenie sentymentu i identyfikacji potencjalnych punktów przesilenia.

Dwa biliony zł oszczędności, które tracą wartość

Polacy lokują bardzo dużą część swoich aktywów finansowych w ultrabezpieczne i niedochodowe instrumenty. Gotówka, depozyty bieżące i pozostałe depozyty stanowią ponad 50% aktywów finansowych Polaków. Udział gotówki oraz depozytów bieżących, w dużym uproszczeniu ROR-ów, wynosi aż 38,7% wszystkich aktywów finansowych w Polsce. Aktywa te nie generują żadnego dochodu, a więc w ujęciu realnym — przy podwyższonej inflacji — oznaczają utratę majątku. Polacy mają naprawdę duże zasoby, które mogłyby zostać wykorzystane jako inwestycje na rynku kapitałowym, a przesunięcie nawet niewielkiej części środków z ROR-ów na GPW mogłoby zmienić sytuację na warszawskim parkiecie

Rynki, które bawią i uzależniają

Istotne fragmenty rynku finansowego przekształcają się w kasyno, a miliony ludzi używają rynków do hazardu i rozrywki. Jednocześnie w obrębie tradycyjnego i rynkowego hazardu obserwujemy coraz większy popyt na instrumenty o loteryjnym profilu wygranych.

Jeśli ktoś zdecyduje się w tym kasynie „zgrzeszyć”, powinien mieć świadomość, że nie zajmuje się działalnością inwestycyjną.

Lekcje z 2024 roku: najlepsze pomysły

Kto ma rację? Seth Klarman, który stwierdził: „Nie stawiaj domu na jedną inwestycję”, czy Stanley Druckenmiller, który powiedział: „Jeśli dostrzegasz prawdziwą okazję rynkową, postaw na nią dom”.

Rynkowe sukcesy zależą nie tylko od identyfikowania okazji, ale także od rozpoznania tych, które są na tyle dobre, że warto na nie dużo postawić. Ta pierwsza umiejętność zapewnia wygrywanie z rynkiem, ta druga determinuje, o ile wygrywa się z rynkiem.

Był to wstęp do rozważań o tym, jak inwestorzy powinni podchodzić do określania wielkości pozycji:

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.