Media finansowe mają z rocznymi prognozami analityków relację typu „love–hate”. Z jednej strony śledzą, publikują i komentują roczne poziomy docelowe dla indeksu S&P 500. Z drugiej strony przypominają, że inwestycyjna wartość takich szacunków jest ograniczona, a ich sprawdzalność pozostawia wiele do życzenia.

Ta relacja przypomina mi podejście polskich inwestorów indywidualnych do corocznych „top picks” domów maklerskich.

W grudniu 2025 roku sytuacja wygląda tak: przeciętny poziom docelowy dla prognoz analitycznych największych instytucji (23) wynosi 7554, co implikuje 11% wzrost S&P 500 w 2026 roku. Spencer Jakab z Wall Street Journal podaje, że z 23 analizowanych prognoz aż 19 mieści się w 700-punktowym przedziale, czyli przedziale około 10 punktów procentowych (aktualny poziom indeksu to 6909 punktów). Najniższą prognozę podają analitycy Bank of America – 7100 punktów, najwyższą podaje Oppenheimer – 8100 punktów.

Bloomberg podaje odrobinę inne widełki: od 7000 punktów (Stifel Nicolaus & Co.) do 8100 (Oppenheimer). Całkowita rozpiętość prognoz wynosi w tym przypadku 16%.

Prognozy na 2026 rok nie są wyjątkowe. Analitycy mają skłonność prognozować wysoki jednocyfrowy lub niski dwucyfrowy wzrost indeksu w następnym roku. Nie można się temu dziwić: przeciętna roczna zmiana S&P 500 od 1950 roku to 9,4%.

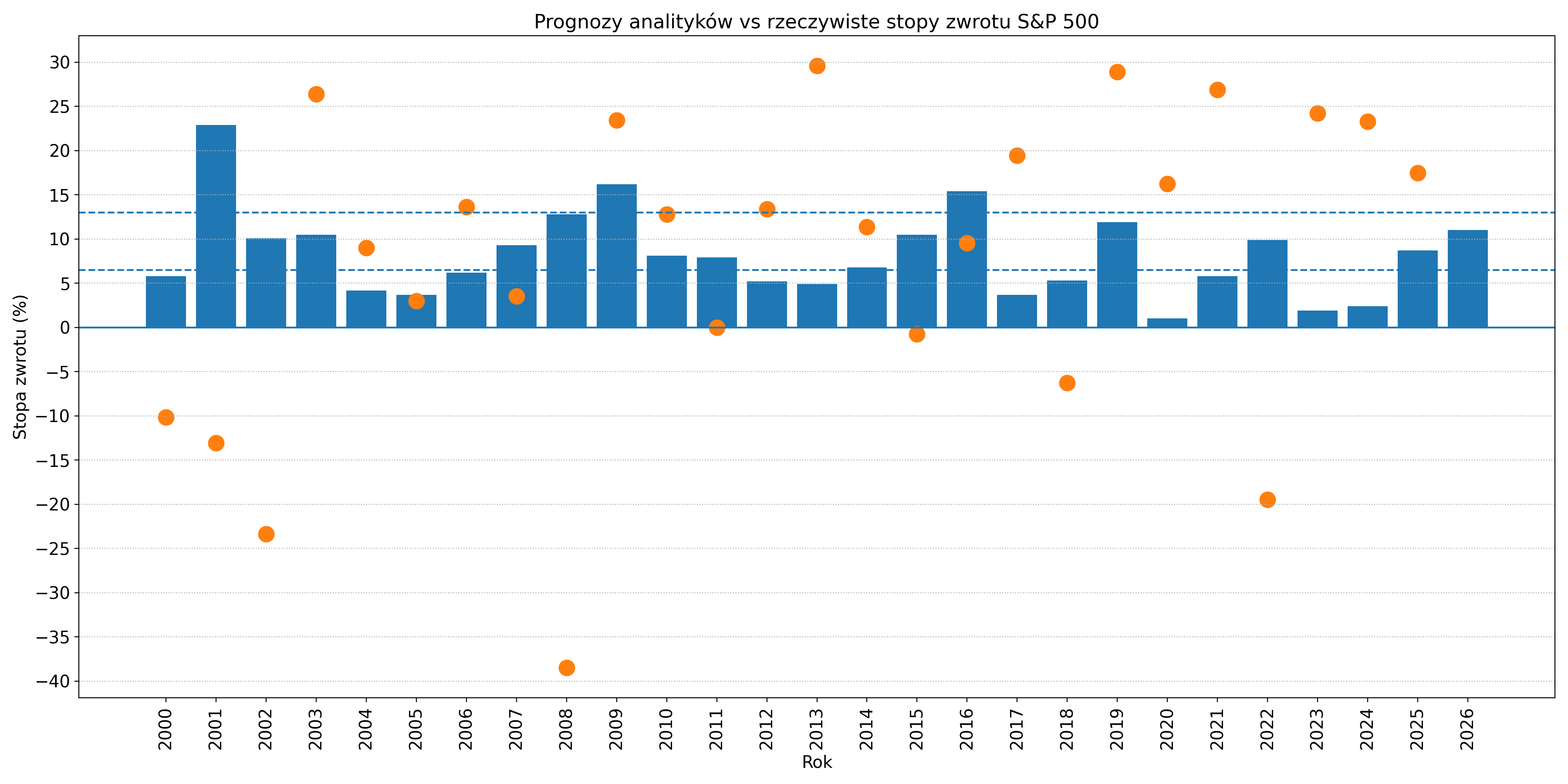

Z danych Bloomberga wynika, że od 2000 do 2026 roku przeciętna (średnia z prognoz grupy analityków) implikowana zmiana S&P 500 w następnym roku wynosiła 8,2%. W tym czasie przeciętna zmiana indeksu to 7,7%.

Myślę, że można stwierdzić, że przekonanie o przesadnym optymizmie analityków jest mocno przesadzone. Przeciętne roczne prognozy analityków były tylko o 0,5 punktu procentowego wyższe niż rzeczywiste stopy zwrotu indeksu.

Jednak używanie przeciętnych danych w tym kontekście wprowadzić może w ponadprzeciętnie duży błąd, bo rynki akcyjne są dalekie od przeciętności. Co mam na myśli?

W 26 latach objętych analizą Bloomberga średnia prognoz analityków nigdy nie sugerowała spadku S&P 500 w następnym roku. W rzeczywistości rynek przyniósł ujemne stopy zwrotu w siedmiu przypadkach.

Ostrożność analityków „działa też w drugą stronę”. Od 2000 roku przeciętna prognoz analityków tylko raz (w 2001 roku) implikowała wzrost indeksu o więcej niż 20%. W rzeczywistości S&P 500 aż siedem razy zanotował roczny wzrost powyżej 20% (ale nie w 2001 roku, gdy spadł o 13%).

Na podstawie danych Bloomberg i Stooq

Około połowa średnich z prognoz analityków w badanym okresie mieściła się w przedziale od 6% do 13%, a więc w odległości 3,5 punktu procentowego od średniej stopy zwrotu S&P 500 od 1950 roku. Od 2000 roku rynek tylko cztery razy zakończył rok w tym przedziale stóp zwrotu.

Krótko mówiąc, przeciętna prognoz analityków dla S&P 500 w następnym roku jest kompletnie bezużyteczna w identyfikowaniu ekstremalnych lat na rynkach akcyjnych – z istotnym spadkiem lub atrakcyjnym wzrostem.

Myślę, że w przypadku rocznych prognoz dla S&P 500 działa typowa dla rynku finansowego zasada: jeśli masz się mylić, to rób to konwencjonalnie – lub jej modyfikacja: jeśli masz się mylić, to rób to w towarzystwie. Krótko mówiąc, analitycy, zwłaszcza ci uznani, niechętnie się „wychylają”. Prowadzi to do efektu stadnego, co obniża użyteczność prognoz.

Jeśli jacyś analitycy wyraźnie wyłamują się z konsensusu, to z reguły są to analitycy z silnym, długotrwałym skrzywieniem – hurraoptymistycznym lub ekstremalnie sceptycznym podejściem. Tacy analitycy od czasu do czasu trafią ekstremalne zachowanie rynku w konkretnym roku i na chwilę zostaną medialnymi gwiazdami. W dłuższym terminie ich trwałe skrzywienie obniża jednak użyteczność ich prognoz analitycznych.

Czy same liczby z rocznych prognoz analityków dla indeksu S&P 500 mają więc jakąś użyteczność? Powyższe rozważania wskazują, że nie.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.