W ubiegłym tygodniu Jim Chanos poinformował na platformie X, że zamknął transakcję typu „pairs trade” na bitcoinie i akcjach Strategy.

Transakcja polegała na zajęciu długiej pozycji na kryptowalucie i krótkiej pozycji na akcjach Strategy.

Teza inwestycyjna znanego „short sellera”, który zdobywał sławę wyciągnięciem na światło dzienne oszustw Enronu, była prosta: Strategy notowana była z wyraźną premią do wartości aktywów netto spółki. Strategy od kilku lat była spółką-skarbcem bitcoina. Jej biznes „software’owy” miał marginalne znaczenie. Ciągle generuje stabilne, ale niewielkie przepływy pieniężne, które jednak nie wpływają istotnie na wycenę spółki. Aktywa spółki składały się z zakupionych bitcoinów.

Na giełdzie spółka notowana była jednak z wysoką, nawet kilkukrotną premią wobec swoich aktywów netto, w dużym uproszczeniu wartości bitcoinów pomniejszonej o dług. Krótko mówiąc: inwestorzy płacili za bitcoina „w skarbcu” Strategy nawet 3 razy więcej, niż kosztował na giełdzie kryptowalut.

Ten fenomen, że „cena” bitcoina w skarbcu giełdowej spółki jest dużo wyższa niż cena bitcoina na giełdzie kryptowalut, sprawił, że w ostatnim roku kilkadziesiąt amerykańskich spółek z peryferyjnych obszarów rynku akcyjnego zdecydowało się zmienić model biznesowy na „skarbców kryptowalut” – „crypto treasury companies”.

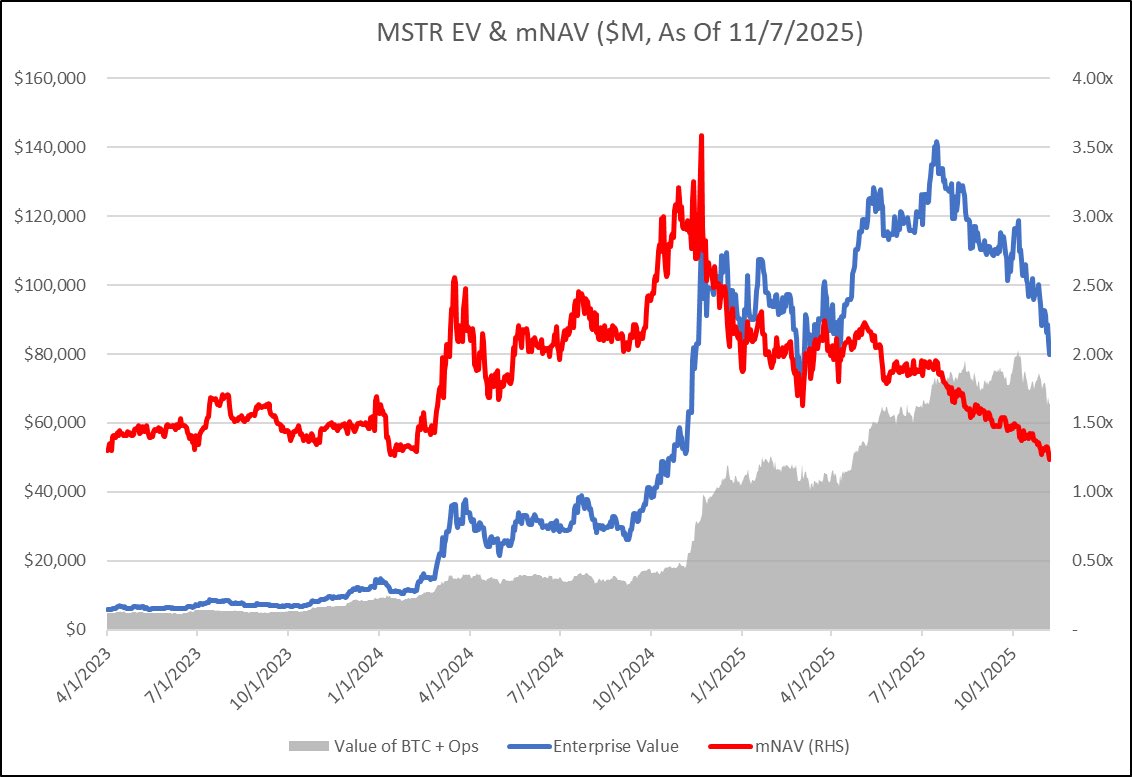

W jednym z wywiadów Jim Chanos poinformował, że otworzył pairs trade, gdy premia w wycenie Strategy (na wykresie mNAV) znajdowała się na poziomie 2,5. Było to w grudniu 2024 roku. Gdy inwestor publicznie ogłosił swoją pozycję, omawiał ją w wywiadach i prowadził pośrednią dyskusję z prezesem Strategy, Michaelem Saylorem, premia wynosiła około 1,8. Gdy zamykał swoją pozycję, premia w wycenie Strategy spadła do 1,2.

Jim Chanos i jego klienci osiągnęli więc „bardzo przyzwoity” zysk na opisanym pairs trade. Co prowokuje pytanie: dlaczego nikt tego nie dostrzegł wcześniej? Już wspomniałem, że dostrzegło to kilkadziesiąt zarządów amerykańskich spółek, które tłumnie zaczęły naśladować model biznesowy Strategy. Dostrzegło to także wielu inwestorów.

Może powinniśmy zadać inne pytanie: dlaczego nikt nie „zagrał pod to wcześniej”? Przecież sytuacja, w której bitcoin w skarbcu Strategy warty jest 3,5 razy więcej niż bitcoin na giełdzie kryptowalut, a tak było jeszcze w listopadzie 2024 roku, jest absurdalna i wygląda na rynkową anomalię, która prędzej czy później powinna zostać zlikwidowana. W poprzednim zdaniu kluczowe jest słowo „później”.

Na wykresie Jima Chanosa wyraźniej widać, że premia w wycenie Strategy utrzymywała się od początku 2023 roku. Jeśli sięgniemy bardziej w przeszłość, to okaże się, że odkąd Strategy, wtedy jeszcze MicroStrategy, zostało spółką-skarbcem bitcoina, było notowane z premią wobec wartości posiadanych kryptowalut. Na wykresie widzimy także, że wspomniana anomalia wzrosła w 2024 roku z około 1,5 na początku roku do 3,5 w listopadzie.

Za Jim Chanos

Możemy sobie wyobrazić inwestora, który w połowie 2024 roku dostrzega, że Strategy wyceniane jest dwa razy drożej niż wartość posiadanych przez spółkę bitcoinów i otwiera „oczywisty” pairs trade po to, by w następnych kilku miesiącach zostać rozjechanym przez rynek.

Mogło być dużo gorzej. Wyobraźmy sobie inwestora, który na początku 2023 roku postanawia zagrać przeciwko anomalii w wycenie Strategy, wtedy na poziomie 1,5. Jego pozycja najpierw przez rok stoi w miejscu, a w 2024 zostaje rozjechany po tym, jak utrzymująca się od 3 lat anomalia nie tylko trwa dalej, ale spektakularnie zwiększa swoje rozmiary.

Efekt pewności wstecznej sugeruje nam, że Jim Chanos otworzył „oczywistą” pozycję, którą powinien otworzyć każdy rozgarnięty inwestor. Na rynku anomalie mogą jednak trwać dużo dłużej, niż się tego spodziewamy, i osiągać trudne do wyobrażenia rozmiary.

W tym miejscu dochodzimy do drugiej ważnej sprawy: wiele osób nie uważało premii w wycenie Strategy za anomalię. Zacznijmy od prezesa Strategy, Michaela Saylora. Prezes wymyślił termin „bitcoin yield” (dochód z bitcoina), który zarządzana przez niego spółka miała oferować swoim akcjonariuszom.

Podobnie jak Jim Chanos uważam oryginalną ideę „bitcoin yield” za finansową brednię, dlatego poniższe wyjaśnienie jest tylko tak dobre, jak moje rozumienie pojęcia, które nie ma dla mnie sensu.

Strategy wyceniana była z premią do posiadanych bitcoinów. Pozwalało to spółce emitować akcje i za pozyskane środki kupować bitcoiny. Kluczowy w tej strategii był fakt, że nowe akcje pozyskiwały spółce więcej kapitału, niż warte były bitcoiny w skarbcu Strategy, na których emitowane akcje były oparte.

Załóżmy, że Strategy miała bitcoiny warte miliard USD (10 000 tokenów po 100 000 USD każdy) i miała rynkową wartość 2 miliardy USD (miliard akcji po 2 USD). Załóżmy, że Strategy wyemitowała kolejny miliard akcji za 2 USD za akcję. Mogła za to kupić 20 000 bitcoinów. Po transakcji Strategy miała kapitalizację 4 mld USD i 30 000 bitcoinów wartych 100 000 USD każdy, a więc łącznie 3 mld USD.

Przed transakcją na jedną akcję przypadały bitcoiny warte 0,5 USD. Po transakcji na jedną akcję przypadały bitcoiny warte 0,75 USD. Wartość bitcoinów przypadających na jedną akcję zwiększyła się – to jest właśnie bitcoin yield, według mojego rozumienia tego terminu.

Jeśli Strategy przeprowadziła jedną taką operację w roku, w rzeczywistości przeprowadzała wiele mniejszych emisji, to roczny dochód z bitcoina wyniósł 50% dla akcjonariuszy Strategy. A dodatkowo skorzystali na wzroście kursu bitcoina, które Strategy miała w skarbcu.

Czy to brzmi jak finansowy szarlatanizm? Dla mnie tak. Należy jednak podkreślić, że spółka wyceniana w pewnym momencie na 120 mld USD w ten sposób przez kilka lat wyjaśniała premię, z jaką była notowana do wartości bitcoinów w skarbcu.

To jest oryginalne wyjaśnienie premii w wycenie Strategy, związane z terminem bitcoin yield. Michael Saylor, akcjonariusze spółki oraz rynkowi komentatorzy podawali inne wyjaśnienia fenomenu wyceny Strategy. Omówię je jutro, by pokazać, że rynkowe anomalie są dużo bardziej złożonymi zjawiskami, niż się na pierwszy rzut oka wydają.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.