Złoto jest jednym z najlepiej spisujących się aktywów finansowych w 2025 roku. Zyskało 52% od początku roku.

Kruszec jest też jednym z najbardziej kontrowersyjnych aktywów finansowych. „Barbarzyński relikt” zyskał w 2025 roku nową narrację: „debasement trade”, czyli odejście od walut fiat i obligacji rządowych (zwłaszcza dolara i amerykańskich papierów skarbowych) w stronę złota i kryptowalut. Narracja łączy ze sobą kluczowe wątki makroekonomiczne (zadłużenie rządowe, luźną politykę monetarną) z politycznymi (niezależność banków centralnych, deficyty budżetowe) i geopolitycznymi (dedolaryzację).

W październiku na portalu SSRN pojawiła się publikacja Understanding Gold, której celem jest przybliżenie złota jako aktywa finansowego. Co ciekawe, artykuł nie zawiera określenia „debasement trade”. Za to w trzecim akapicie pojawia się ewangeliczna historia o Trzech Królach. Understanding Gold to fascynująca lektura.

Claude B. Erb i Campbell R. Harvey zajmują się trzema zagadnieniami:

- z jakich powodów inwestuje się w złoto

- dlaczego cena złota wzrosła w ostatniej dekadzie

- co się może dziać z ceną złota w przyszłości

Zajmę się dziś tym pierwszym zagadnieniem. Erb i Harvey nie tylko przedstawiają w tekście trzy kluczowe, i z reguły dobrze znane, zalety złota jako aktywa finansowego. Wyjaśniają także różnice pomiędzy tym, co złoto rzeczywiście robi, a tym, co wielu ludzi zakłada, że robi.

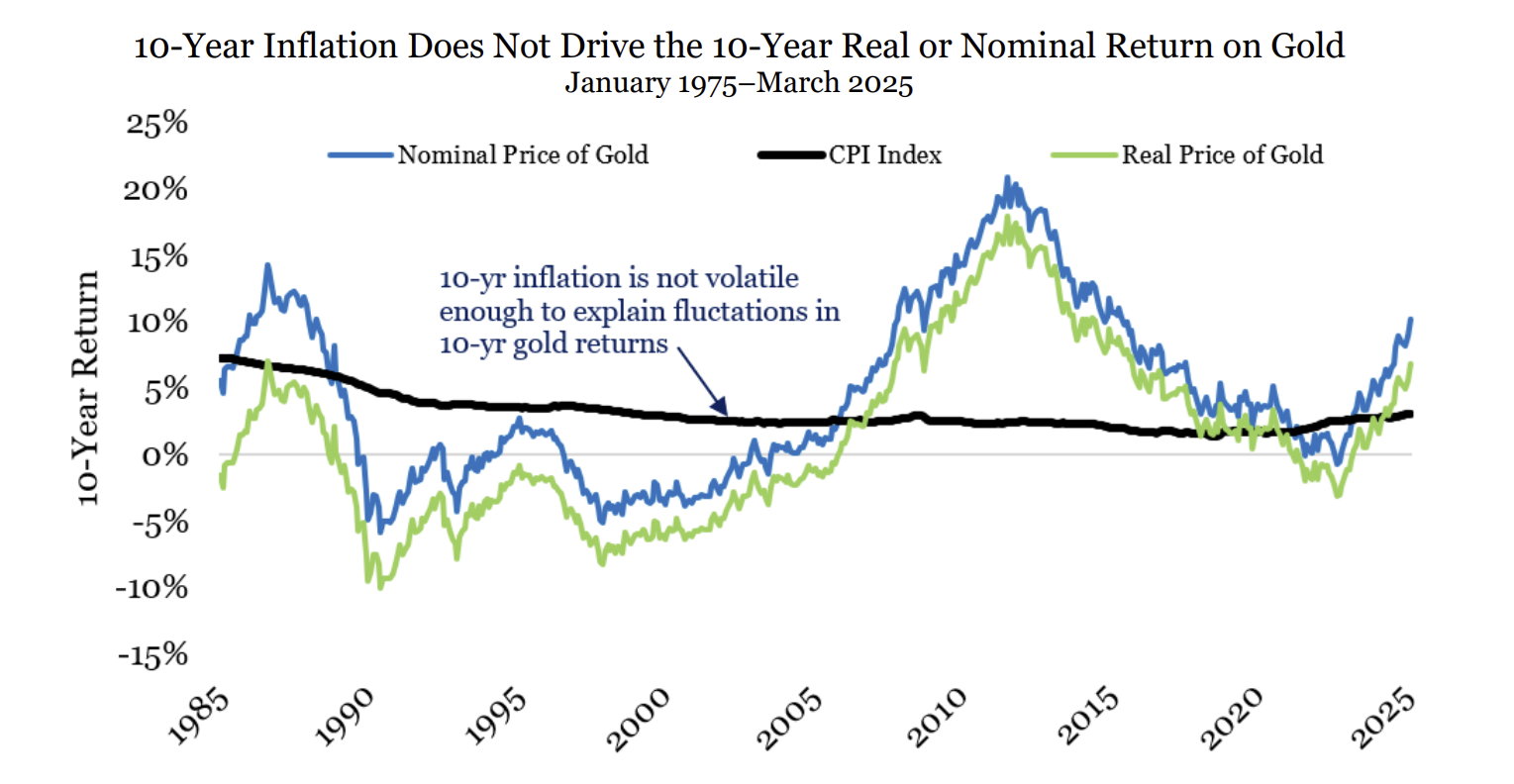

Złoto traktowane jest jako dobre zabezpieczenie przed inflacją. Zapisy historyczne wskazują, że złoto zachowało swoją siłę nabywczą w okresie tysięcy lat. Jeśli historia jest dobrą wskazówką – a nie zawsze jest – to należy oczekiwać, że złoto zapewni realne stopy zwrotu w okolicy zera.

W ostatnim stuleciu wygląda to nawet lepiej. Realne stopy zwrotu złota od 1900 roku wynoszą około 0,7% rocznie (wypracowane głównie po upadku systemu z Bretton Woods, a więc od początku lat 70. XX wieku).

Warto zauważyć, że w tym samym czasie amerykański rynek akcyjny wypracował realne stopy zwrotu niemal 10 razy wyższe – około 6,5–6,8%. Co więcej, dokonał tego przy podobnej zmienności. Amerykańskie obligacje, przy dużo niższej zmienności, wypracowały realne stopy zwrotu na poziomie około 1,5%.

Problem ze złotem jako zabezpieczeniem przed inflacją polega na tym, że ma dużo wyższą zmienność niż inflacja (liczona jako CPI). Oznacza to, że są okresy, w których złoto wyraźnie przegrywa z inflacją (ma ujemne realne stopy zwrotu) i okresy, w których wyraźnie wygrywa z inflacją (ma „w miarę wysokie” realne stopy zwrotu).

Za Erb i Harvey

Tak więc złoto jest zabezpieczeniem przed inflacją tylko w długim terminie.

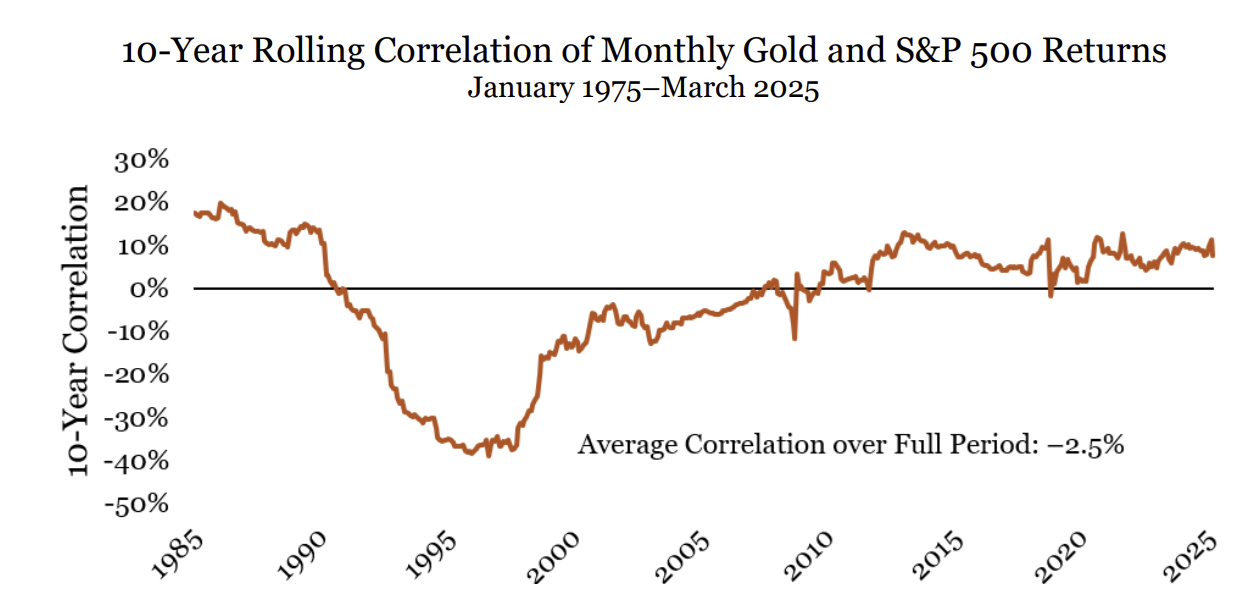

Złoto traktowane jest także jako aktywo dywersyfikujące typowy portfel inwestycyjny z dużą ekspozycją na rynek akcyjny. W tym kontekście w ostatnich 40 latach złoto spisuje się całkiem nieźle. Jego korelacja z akcjami, indeksem S&P 500, była stabilnie niska – średnio około –0,025, a maksymalnie sięgała 0,20.

Za Erb i Harvey

Erb i Harvey pokazują, że złoto dywersyfikuje portfel akcyjny także w krótszych okresach. W miesięcznych horyzontach czasowych tylko 18% obserwacji przypadło na okresy, w których spadała zarówno cena akcji, jak i złota.

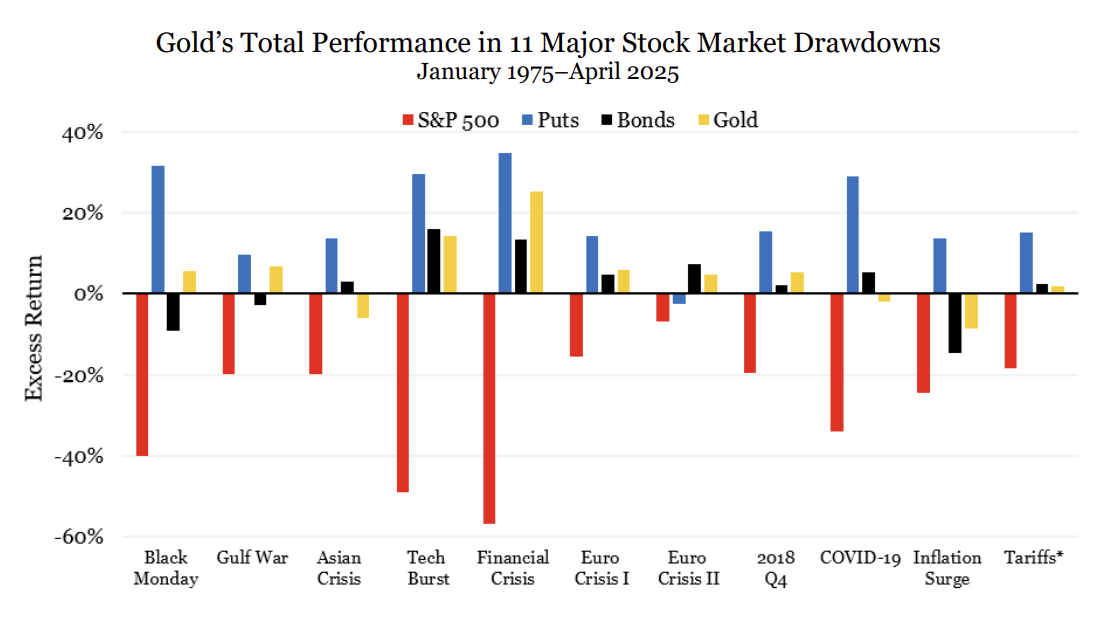

Złoto traktowane jest także jako zabezpieczenie przed różnego rodzaju katastrofami. Myślę, że nie ma sensu spierać się o to, czy zadziała w przypadku wojennego czy politycznego kataklizmu, i należy się skupić na krachach ekonomicznych.

W tym drugim kontekście złoto spisuje się całkiem dobrze. Erb i Harvey argumentują, że w czasie 11 dużych obsunięć na rynku akcyjnym (od Czarnego Poniedziałku z 1987 roku do Dnia Wyzwolenia z 2025 roku) złoto przyniosło pozytywne stopy zwrotu w 8 przypadkach, a w pozostałych trzech spisało się lepiej niż S&P 500, choć zanotowało spadek.

Za Erb i Harvey

Myślę, że w tym miejscu należy zwrócić uwagę na dwie ważne kwestie w kontekście 52% stopy zwrotu złota w 2025 roku. Czy zachowanie złota w 2025 roku wynika z faktu, że duża grupa inwestorów „odkryła” wspomniane wyżej właściwości złota? Myślę, że nikt rozsądny nie odpowie twierdząco na to pytanie. Stopa zwrotu w 2025 roku wynika z innych czynników. W tym kontekście możemy wymienić „debasement trade”, motywowaną geopolitycznie dedolaryzację rezerw walutowych, efekt momentum i gorączkę spekulacyjną. Tę ostatnią widać zarówno na rynku finansowym (napływy do ETF-ów, popularność kontraktów i CFD na złoto), jak i na fizycznym rynu.

Druga kwestia dotyczy tego, czego spodziewamy się po aktywach finansowych. Złoto ma cenne właściwości. Zabezpiecza przed inflacją i krachami oraz dywersyfikuje portfel. Jest ewidentnie użyteczne. W świecie finansów za tego rodzaju właściwości „płaci się”. Najlepiej widać to w przypadku strategii zabezpieczających przed spadkami – w długim terminie ścinają część stóp zwrotu. Oczekiwanie, że w długim terminie złoto będzie zapewniać wymienione wyżej korzyści, a przy tym oferować bardzo atrakcyjne realne stopy zwrotu, może okazać się myśleniem życzeniowym. Historycznie, w ostatnich 125 latach, złoto nie było w stanie łączyć tych dwóch zalet.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.