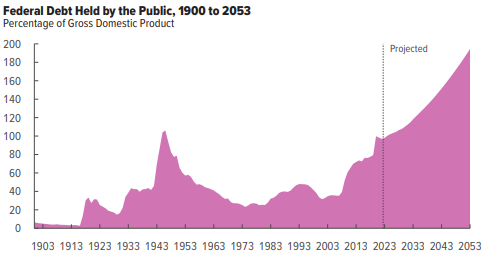

Na koniec 2024 r. zadłużenie USA wynosiło 124,3 proc. PKB. To więcej niż w rekordowym okresie po zakończeniu II wojny światowej (106 proc. w 1946 r.). Wtedy Stany Zjednoczone pozbyły się zadłużenia w wyniku inflacji. Nic jednak nie wskazuje, by były wstanie zrobić to ponownie. To tylko jeden z wniosków z najciekawszych badań naukowych dotyczących rynków kapitałowych.

Julien Acalin Laurence Ball przygotowali pracę „Did the U.S. Really Grow Out of Its World War II Debt?” („Czy USA naprawdę wyrosły z długu z II wojny światowej”). Przypominają w niej, że dług publiczny Ameryki w 1946 r. wynosił 106 proc. PKB, by w 1974 r. spaść do 23 proc. PKB. Powszechnie uważa się, że ten spadek spowodował szybki wzrost gospodarczy. Tego zdania jest m.in. laureat Nagrody Nobla z ekonomii Paul Krugman, który zauważył w 2012 r.: ”Dług z II wojny światowej nigdy nie został spłacony, stał się coraz bardziej nieistotny, w miarę jak gospodarka USA rosła”.

Ta interpretacja historii sugeruje, że wysoki poziom długu publicznego nie powinien być powodem dużych zmartwień. Autorzy wykonali symulację, z której jednak wynika, że głównym powodem spadku realnego zadłużenia Ameryki była niespodziewanie wysoka inflacja. Sprawiła ona, że obligacje o stałym oprocentowaniu miały realną ujemną stopę procentową. Czyli za spadek długu zapłacili głównie inwestujący w obligacje USA, którzy dostali z powrotem pieniądze o niższej sile nabywczej niż wpłacili. Bez tego długu spadłby w 1974 r. tylko do 74 proc., a nie 23 proc. Autorzy pracy konkludują, że tylko niewielka część spadku zadłużenia wzięła się ze wzrostu gospodarczego.

Wnioski z tej pracy są o tyle aktualne, że zadłużenie USA zaczyna zbliżać na koniec 2024 r. wynosiło 124,3 proc. PKB, więcej niż w rekordowym okresie po zakończeniu II wojny światowej (106 proc. w 1946 r.). Naukowcy uważają, że jest mało prawdopodobne, by scenariusz, który rozegrał się na rynku amerykańskiego długu po II wojnie światowej się powtórzył. A to dlatego, że amerykański bank centralny Rezerwa Federalna, wydaje się być zdeterminowany, by zbić inflację i utrzymywać ją na niskim poziomie.

Wykres 1. Dług publiczny USA w stosunku do PKB

A nawet gdyby doszło to niespodziewanych wystrzałów inflacji to będą miały one znacznie mniejszy wpływ na zmniejszenie realnego zadłużenia ze względu na to, że średni okres zapadalności obligacji USA jest krótszy. Jest możliwe zmniejszenie długu do PKB za pomocą nadwyżek budżetowych, ale takowe są mało prawdopodobne. Kongresowe Biuro Budżetu przewiduje deficyty przez kolejne trzy dekady. Tak więc najbardziej prawdopodobny scenariusz to coraz wyższy wskaźnik długu do PKB za oceanem i coraz wyższe koszty obsługi tego długu.

Xudong Fu, Darren J. Kisgen i Lei Kong opracowali analizę „Corporate Share Repurchase Policies and Labor Share” („Polityka skupy własnych akcji a płace pracowników”). Zauważają w niej, że w sierpniu 2022 r. w USA przegłosowano ustawę o obniżeniu inflacji (ang. Inflation Reduction Act). Zawiera ona 1 proc. podatek od firm, które skupują rocznie akcje o wartości większej niż 1 proc. kapitaliazji. Powodem wprowadzenia tej daniny było przekonanie, że wzrost skupu własnych akcji przez firmy jest odpowiedzialny za to, że mniej pieniędzy trafia do pracowników w postaci pensji. Amerykańscy senatorowie Chuck Schumer i Bernie Sanders tak pisali na ten temat w 2019 r.: „Od 2008 do 2017 r. 466 firm z indeksu S&P 500 wydało około 4 bilionów (4000 mld) USD na skup akcji własnych, co równało się 53 proc. ich zysków […] To nie jest zbieg okoliczności, że w tym samym czasie gdy skup akcji własnych i dywidendy są na rekordowych poziomach, mediana płac pracowników pozostała na zbliżonym poziomie”.

Autorzy pracy postanowili sprawdzić to twierdzenie. Na podstawie danych z USA z lat 1982-2016 sprawdzili na poziomie firm. I okazało się, że te firmy które zwiększały skup akcji własnych nie zmniejszały odsetka pieniędzy przeznaczony na pensje dla pracowników. Co zatem działo się z pieniędzmi, które nie poszły na pensje dla pracowników? Zwiększały one ilość gotówki z firmie i przeznaczano je na redukcje długów.

Pengjie Gao, Allen Hu, Peter Kelly, Cameron Peng iNing Zhu przygotowali pracę „Exploited by Complexity”(„Wykorzystani przez złożoność”). Zauważają w niej, że o ile z reguły inwestorzy gorzej wychodzą na skomplikowanych produktach finansowych, to jest różnica między inwestorami, którzy maja wiedzę i tymi którzy jej nie mają. Jest możliwa sytuacja, że ci pierwsi są w stanie wykorzystać skomplikowanie produktu na swoją korzyść i zarobić kosztem tych drugich. Autorzy podają przykład chińskich tzw. funduszy AB.

To coś zbliżonego do papierów wartościowych zabezpieczonych hipoteką (ang. Mortgage Bakced Securities) popularnych w USA przed kryzysem finansowym z lat 2007-2008. Dzielą one zyski ze zwykłych funduszy, zwykle powiązane z jakimś indeksem, na dwie transze: transzę stałego dochodu nazywaną oznaczaną literą A, i transzę lewarowaną oznaczaną literą B. Po co taka dziwna konstrukcja? Otóż większość chińskich inwestorów nie może pożyczyć pieniędzy od swoich domów maklerskich. A fundusze B dają im możliwość korzystania z dźwigni finansowej. A to sprawiło, że były one bardzo popularne. W czerwcu 2015 r. 11 proc. inwestorów z próby (130 tys. osób) dokonywało transakcji funduszami B.

Autorzy sprawdzili, że średnio przeciętny inwestor wyszedł mniej więcej na zero przy inwestowaniu w fundusze B. Ale w rzeczywistości 1 proc. największych inwestorów zyskało 500 mln RMB (ok. 70 mln USD) podczas gdy pozostałe 99 proc. tyle straciło. Podobnie osoby mające słabą znajomość instrumentów finansowych straciły 400 mln RMB, podczas gdy ci którzy je dobrze rozumieli tyle zyskali. Inwestorzy bez wyższego wykształcenia zbiednieli o 500 mln RMB, podczas gdy ci po uniwerku tyle zarobili. Jeżeli przełożyć to na całą populację chińskich inwestorów, to doszło do transferu bogactwa rzędu 8–20 mld RMB, czyli 1,12–2,8 mld USD.

Skąd wiadomo, że te transfery są wynikiem lepszego rozumienia skomplikowanych produktów finansowych przez niektórych inwestorów? Otóż przed krachem z 2015 r. fundusze B miały dźwignie 4:1 i handlowano nimi z premią 100 proc. w stosunku do wartości aktywów. Ale kryzys sprawił, że prawie połowa funduszy B musiała poddać się restrukturyzacji. Po zlikwidowaniu dźwigni premia spadała do zera, a cena funduszu spadła o 50 proc. Inaczej mówiąc, o ile inwestor nie podjął żadnych działań wartość jego udziałów w funduszu B spadła o połowę w ciągu jednego dnia.

Tak więc inwestor, który rozumiał mechanizm działania funduszu i co wpływa na jego cenę powinien sprzedać swoje udziały przed restrukturyzacją. Co jednak ciekawe, inwestorzy średnio zwiększyli swoje inwestycje w fundusz B o 15 proc. w ciągu 11 dni przed restrukturyzacją. Stracili 600 mln RMB w ciągu tych 11 dni, i kolejne 400 mln RMB w wyniku restrukturyzacji. Jednak była niewielka grupa bardziej wyrafinowanych inwestorów, którzy stopniowo wycofali pieniądze z funduszy B.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.