W średnim i długim okresie stopy zwrotu i zmienność tzw. REIT-ów, czyli notowanych na giełdach papierów wartościowych podmiotów, które zarabiają na wynajmie i wzroście wartości nieruchomości, są zbliżone do tych z nieruchomości posiadanych bezpośrednio, tzn. bez pośrednictwa parkietu. To tylko niektóre z wniosków z najciekawszych prac naukowych dotyczących inwestowania i rynku kapitałowego.

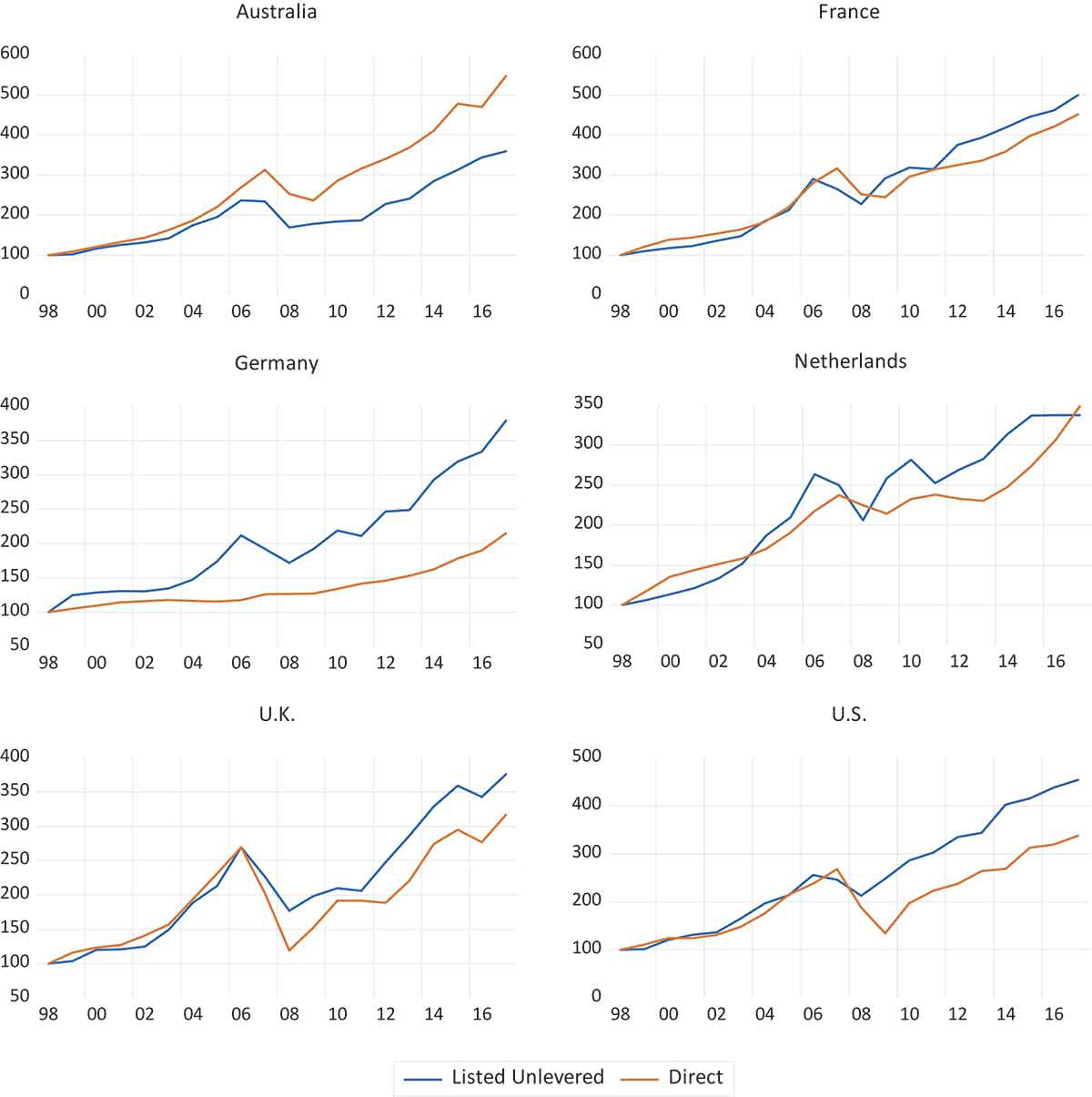

Martin Hoesli i Elias Oikarinen przygotowali pracę „Does listed real estate behave like direct real estate? Updated and broader evidence” („Czy ceny notowanych na giełdzie nieruchomości zachowują się tak, jak ceny nieruchomości posiadanych bezpośrednio? Uaktualnione i szersze dowody”). Autorzy wykorzystali dane z rynków nieruchomości z USA, Wielkiej Brytanii, Niemiec, Francji, Holandii i Australii za lata 1998-2017. Te kraje odpowiadają za 70 proc. kapitalizacji akcji REIT-ów (czyli Real Estate Investment Trusts, podmiotów zajmujących się inwestowaniem w nieruchomości) znajdujących się w wolnym obrocie w krajach rozwiniętych.

Okazuje się, że w średnim i długim okresie stopy zwrotu i zmienność REIT-ów jest zbliżona do tej z nieruchomości posiadanych bezpośrednio, tzn. bez pośrednictwa parkietu, po uwzględnieniu dźwigni finansowej (czyli kupowania na kredyt, co zwiększa zyski i straty) i opłat za zarządzanie. A w długim okresie stopa zwrotu z REIT-ów jest nawet trochę wyższa niż w przypadku bezpośredniej inwestycji w nieruchomości. Wraz z wydłużaniem się okresu inwestowania maleje korelacja między wynikami REIT-ów, a resztą giełdy, a rośnie zbieżność z wynikami nieruchomości posiadanych bezpośrednio.

Wykres 1. Indeksy nieruchomości notowanych na giełdzie bez dźwigni finansowej i tych posiadanych bezpośrednio

Źródło: Martin Hoesli, Elias Oikarinen „Does listed real estate behave like direct real estate? Updated and broader evidence”

Co jednak istotne, ta zależność się utrzymuje dla REIT-ów zdywersyfikowanych geograficznie. W poszczególnych krajach tak nie musi być. Na przykład wśród badanych krajów w USA i Niemczech REIT-y zarobiły więcej, niż nieruchomości posiadane bezpośrednio, a w Niemczech mniej. W długim okresie nieruchomości przynoszą podobną stopę zwrotu jak akcje, ale przy o połowę mniejszej zmienność. Z omawianej pracy wynika, że w teorii jest możliwe otrzymanie stopy zwrotu i zmienności charakterystycznych dla nieruchomości posiadanych bezpośrednio za pośrednictwem notowanych na giełdzie REIT-ów. Problem polega na tym, że tak wiele z nich stosuje dźwignie finansową, która tę zmienność zwiększa.

Toomas Laarits i Jeffrey Wurgler opracowali analizę „The Research Behavior of Individual Investors” („Jak indywidualni inwestorzy analizują akcje przed zakupem”). Zbadali dane dla amerykańskich gospodarstw domowych, których członkowie handlują na internetowym koncie w biurze maklerskim indywidualnymi akcjami albo tzw. ADR-ami (ang. American Depositary Receipts), czyli certyfikatami na amerykańskich giełdach, które reprezentują akcje z zagranicznych giełd.

I okazuje się, że medianowy inwestor, czyli taki powyżej i poniżej którego znajdowała się połowa inwestorów spędzał 6 minut na wyszukiwanie informacji o spółce, której zakup rozważał. Ten czas był spędzany na badaniu spółki w większości w przeciągu 24 h przed zakupem, a w szczególność tuż przed nim. Zainteresowanie amerykańskich inwestorów przyciągają przede wszystkim spółki o dużej kapitalizacji. Najczęściej analiza przed zakupem ogranicza się do rzucenia okiem na stronę ze statystykami dotyczącymi ceny i wykresu z dziennymi cenami. Mało kto zwraca uwagę na statystyki dotyczące ryzyka takie jak beta czy zmienność.

Michael A. Mayberry, Eashwar Nagara i Scott G. Rane przygotowali pracę „IRS Officials’ Stock Holdings and Corporate Tax Outcomes” („Portfele akcji pracowników amerykańskich urzędów skarbowych, a decyzje podatkowe tych urzędów w sprawie firm giełdowych”). Przeanalizowali oni transakcje giełdowe wysokiej rangi urzędników z amerykańskiego aparatu skarbowego. Zgodnie z prawem muszą być one ujawniane w specjalnych oświadczeniach. I okazuje się, że te transakcje generują nadzwyczajną stopę zwrotu od 0,7 do 3,5 proc. w ciągu 60 do 120 dni po dokonaniu zakupu.

Autorzy interpretują te wyniki jako dowód na to, że wysokiej rangi urzędnicy amerykańskiej skarbówki dysponują wiedzą, która w momencie dokonywania przez nich zakupu walorów nie była uwzględniona w cenie akcji. O jaką wiedzę tu może chodzić? Otóż zgodnie z zasadami księgowości GAAP (ang. Generally Accepted Accounting Principles – Ogólnie Zaakceptowany Zbiór Zasad Księgowych) amerykańskie firmy giełdowe muszą robić rezerwy w oczekiwaniu na decyzję skarbówki w ich sprawie. Jeżeli ta decyzja jest dla nie pozytywna to takie rezerwy mogą rozwiązać.

I co ciekawe, z analizy wynika, że firmy których akcje były kupowane przez wysokiej rangi pracowników skarbówki mają o 24 proc. wyższą szansę na to, że w kolejnym roku poziom rezerw na decyzje urzędu skarbowego zmaleje. Z kolei te, których walory były sprzedawane przez pracowników fiskusa mają o 47 proc. wyższe prawdopodobieństwo tego, że skarbówka w kolejnym roku wyda niekorzystną dla nich decyzję.

Mark Hoekstra i Sandra Orozco-Aleman przygotowali pracę „Illegal Immigration: The Trump Effect” („Nielegalna emigracja: Efekt Trumpa”). Sprawdzają w niej, czy wygrana w wyborach prezydenckich z 2016 r. Donalda Trumpa zmniejszyła nielegalną emigrację do USA. To pytanie jest o tyle uzasadnione, że Trump uczynił ukrócenie nielegalnej emigracji do Stanów Zjednoczonych jednym z głównych punktów swojego programu wyborczego („Meksyk nie przysyła nam swoich najlepszych obywateli” – miał powiedzieć w czasie jednego z wieców wyborczych).

I okazuje się, że zaraz po wygrane faktycznie 20 proc. mniej deportowanych Meksykanów deklarowało, że powróci do USA niż przed wyborami. Także mniej mieszkańców Ameryki Środkowej, którzy odesłano do domu wracało do Stanów Zjednoczonych. Autorzy pracy konkludują jednak, że w długim okresie napływ nielegalnych pracowników z Meksyku nie zmienił się.

Na koniec ciekawostka. H. Spencer Banzhaf przygotował pracę „The Value of Statistical Life: A Meta-analysis of Meta-analyses” („Statystyczna wartość życia ludzkiego: metaanaliza metaanaliz”). Dokonał w niej tzw. metaanalizy metaanaliz, czyli podsumowania sześciu podsumowań analiz na temat statystycznej wartości życia. Ta wartość jest potrzebna do oceny m.in. opłacalności różnych rozwiązań prawnych. Przykładowo w USA wyliczono iż tzw. „Ustawa o czystym powietrzu” (ang. Clean air act) od 1970 r. do 1990 r. kosztowała gospodarkę za oceanem 523 mld USD z 1990 r.

Ale w tym samym czasie jej korzyści dla zdrowia i życia obywateli oszacowano na od 5,6 billiona do 49,4 billiona USD z 1990 r. Wniosek: ustawa była bardzo opłacalna. Z omawianej pracy wynika, iż średnia wartość życia ludzkiego to 7 mln USD (według wartości dolara z 2019 r.). A w 90 proc. wyliczeń tej wartości zawiera się w przedziale 2,4 mln USD – 11,2 mln USD.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.