W poniedziałek Komisja Nadzoru Finansowego opublikowała dwa podobnie brzmiące komunikaty. Oba informowały o złożeniu zawiadomienia o podejrzeniu ujawnienia i wykorzystania informacji poufnych w obrocie akcjami. Dotyczyły spółek Mabion oraz Wojas.

Zawiadomienia dotyczyły złamania dwóch przepisów: dotyczącego ujawnienia informacji poufnych oraz dotyczącego wykorzystania tych informacji w obrocie akcjami.

Część inwestorów będzie zapewne niezadowolona z tego, że zawiadomienia dotyczą zdarzeń, które miały miejsce w 2021, 2022 i 2023 roku. Inni uznają, że większe znaczenie ma fakt, że KNF udało się zidentyfikować podejrzane działania i transakcje oraz zebrać wystarczająco dużo materiału dowodowego, by złożyć w tej sprawie zawiadomienie do organów ścigania. Jestem w tym drugim obozie.

Przyjrzałem się bliżej wydarzeniom, o których mówią komunikaty KNF. Chciałem dogłębniej poznać zakres informacji poufnych, które ujawniono i wykorzystano do obrotu akcjami, reakcje kursów po tym, gdy te informacje opublikowano w komunikatach ESPI, oraz to, co działo się z kursami spółek przed publikacją informacji ujawnionych wcześniej wybranym inwestorom.

Zacznę od komunikatów Mabion z marca 2021 roku. Pierwszy z nich, a więc pierwsza informacja poufna, dotyczył podpisania umowy ramowej, na podstawie której Mabion przy udziale Novavax podejmie działania związane z transferem technologii procesu produkcyjnego antygenu kandydata na szczepionkę na COVID-19 o roboczej nazwie NVX-CoV2373 oraz przeprowadzi w zakładzie spółki próby techniczne procesu w skali komercyjnej.

Drugi dotyczył „zawarcia z Polskim Funduszem Rozwoju S.A. porozumienia w zakresie warunków brzegowych inwestycji PFR do kwoty 40 mln zł z przeznaczeniem na zwiększenie mocy produkcyjnych Spółki, w szczególności na potrzeby potencjalnej szerszej współpracy Spółki z Novavax”.

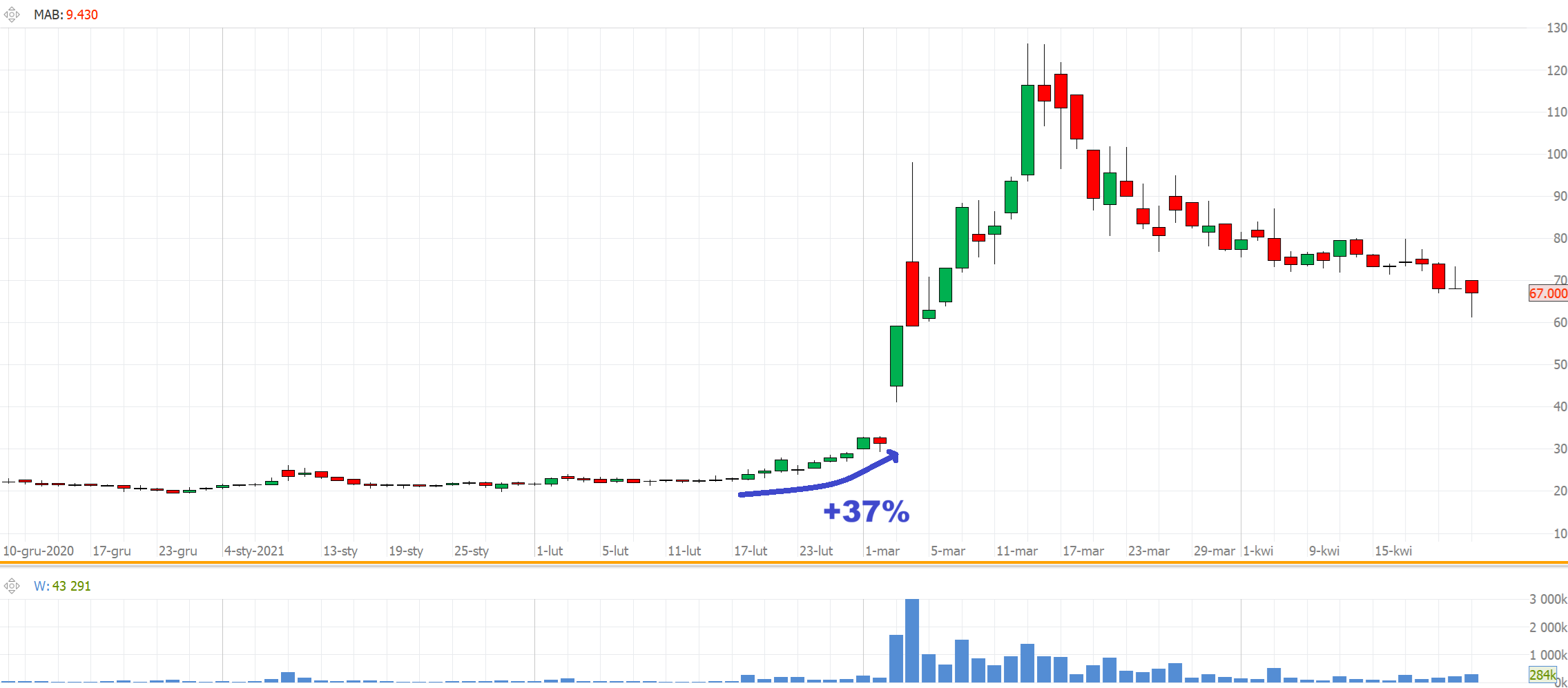

Marzec 2021 to środek pandemii COVID-19. Pod koniec miesiąca zaczęło się w Polsce szczepienie seniorów. W tym czasie nieoficjalny indeks giełdowy WIG-COVID był już poniżej szczytów, ale ciągle na wysokich poziomach. W marcu 2021 Mabion z przytupem dołączył do tego indeksu.

Komunikaty opublikowano przed sesją 3 marca. Reakcja kursu była spektakularna. Na koniec dnia kurs wzrósł o 89%, z 31,3 zł do 59,2 zł. Niecałe dwa tygodnie później kurs osiągnął historyczny szczyt na poziomie 126,2 zł. To 303% powyżej zamknięcia kursu spółki sprzed publikacji dwóch wspomnianych komunikatów. Wykres poniżej przypomni inwestorom poziom zmienności w okresie „covidowego handlu na GPW”.

Nas interesuje to, co działo się z kursem przed 3 marca, a więc przed publikacją informacji poufnych, które ktoś wykorzystał. W okresie 9 sesji przed publikacją ESPI kurs Mabion wzrósł z 22,8 zł na 31,3 zł. To spory wzrost, o ponad 37%. Ten ruch odbył się przy podwyższonym obrocie, który jednak kompletnie blednie w porównaniu z tym, co działo się po wejściu Mabion do WIG-COVID.

Czy zachowanie kursu Mabion przed publikacją dwóch ESPI 3 marca zwróciło uwagę inwestorów po publikacji komunikatów? Owszem, wzbudziło. Zbyszek Papiński napisał na X: „A te ostatnie wzrosty na Mabionie to oczywiście przypadek i nie ma mowy o żadnym nielegalnym insider tradingu.” Trafiony, zatopiony.

Za X

Inaczej moim zdaniem wygląda sytuacja w przypadku spółki Wojas (wycofanej w kwietniu 2024 roku z GPW). W przypadku tej spółki ewentualny insider trading jest dla mnie trudny do uchwycenia, co zaraz spróbuję pokazać.

W przypadku tej spółki moją uwagę zwrócił inny szczegół. Komunikat KNF mówi o siedmiu raportach ESPI z lat 2022–2023, w tym o trzech raportach dotyczących „wygrania przez Wojas SA postępowań przetargowych i w konsekwencji uzyskania nowych zamówień”. Chcecie zgadnąć, ile w tym czasie Wojas opublikował raportów o zawarciu znaczących umów na dostawę obuwia? Trzy.

Mam jednak problem dostrzec insider trading na wykresie, przede wszystkim ze względu na jego brak w wartościach obrotów. Kurs Wojas zareagował 38% zwyżką na sesji po publikacji (po wcześniejszej sesji) komunikatu o zawarciu umowy na wykonanie i dostawy butów sportowych dla Wojska Polskiego o wartości 25,9 mln zł.

To spektakularny wzrost (powiększony o 8% na kolejnej sesji), ale zrozumiały, jeśli weźmiemy pod uwagę fakt, że Wojas, producent obuwia, był częścią nieoficjalnego indeksu WIG-ZBROJENIA.

Jednak średni wolumen w okresie 5 sesji przed publikacją tego komunikatu wynosił około 4,6 tysiąca akcji, co implikuje obrót w wysokości około 25 tysięcy zł na sesję. Wolumen na dwóch sesjach po publikacji komunikatu był zdecydowanie wyższy i wyniósł 234 tysiące i 379 tysięcy. Przez kilka sesji przed publikacją cenotwórczego ESPI kurs „stał w tym samym miejscu”.

Jeśli ktoś kupował w tym przypadku akcje, ponieważ wiedział o tym, że umowa zostanie zawarta, to nie kupił tych akcji zbyt wiele, a jego zysk, nawet przy kilkudziesięcioprocentowym wzroście kursu po publikacji ESPI, nie był spektakularny.

Myślę, że wniosek z tych dwóch historii jest taki, że czasem insider trading wyraźnie widać, a czasem występuje tam, gdzie go nie spodziewamy. Możemy także spekulować, że nawet niewielkie potencjalne zyski są wystarczające, by skłonić niektóre osoby do korzystania „z tej możliwości”.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.