Opublikowane 1 sierpnia dane z rynku pracy w USA stale kładą się długim cieniem na rynkach. W przypadku indeksu S&P500 ostatnim dniem kreślenia ATH był 31 lipca. W efekcie, od otwarcia miesiąca i spotkania z danymi indeks porusza się poniżej wyrysowanego rekordu. Ciekawostką układu sił jest fakt, iż zaskakujące rewizje danych naprawdę nie były tak bardzo zaskakujące.

Ostatni raport z rynku pracy w USA pozostaje najważniejszym wydarzeniem ostatnich tygodni. Dane skokowo zmieniły wyceny przyszłości polityki Fed i kosztowały pracę szefa BLS. Wyzwoliły też falę spekulacji na temat wiarygodności raportów i wiarygodności narzędzi, jakimi zbierane są chyba najbardziej oczekiwane na rynkach dane z gospodarki amerykańskiej. Kiedy dokonać prostego porównania wagi odczytów bezrobocia w strefie euro czy w Polsce dla giełd i walut, z danymi z rynku pracy w USA, to trudno nie zadać pytania: skąd właściwie bierze się to całe zamieszanie, które każe wstrzymać oddech w każdy pierwszy piątek miesiąca? Możemy się przecież założyć, iż większość inwestorów nawet nie zna konkretnego punktu w miesiącu, kiedy publikowane są dane z rynku pracy w Europie.

Podstawowym elementem jest fakt, iż model bankowości centralnej w USA jest naprawdę odmienny od europejskiego. Wszyscy słyszeli o podwójnym mandacie Fed, który wymusza balansowanie polityki monetarnej między pilnowaniem inflacji i dbaniem o pełne zatrudnienie. W Europie, gdzie model bankowości centralnej zbudowany jest na doświadczeniach hiperinflacji z lat 30 ubiegłego wieku, temat pełnego zatrudnienia jest naprawdę poza polem zainteresowania banków centralnych. W efekcie, dane z rynku pracy w Europie w ograniczony sposób kształtują kursy walut czy rentowność długu, gdy w USA w każdy pierwszy piątek miesiąca pojawiają się skokowe dostosowania, a reakcje Wall Street rozlewają się po innych rynkach, co często odczuwamy również w Polsce.

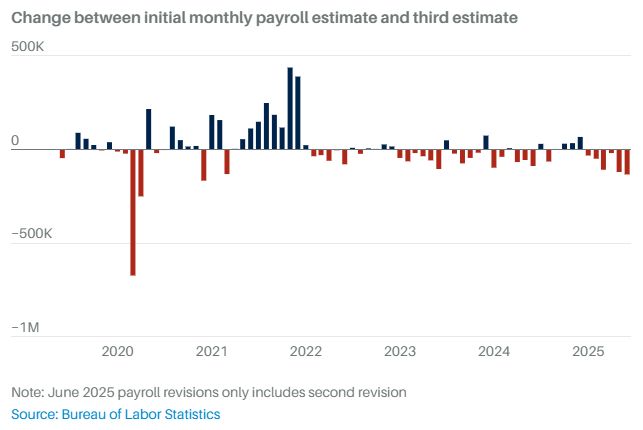

Sytuacja jest jednak paradoksalna, bo – jak pokazuje wykres poniżej – od wielu lat pierwsze odczyty z rynku pracy są zwykle mocno korygowane. Sam model, który pozwala na aż dwie korekty powinien wymuszać jakiś dystans do pierwszych odczytów. Opublikowane właśnie dane za lipiec będą korygowane w sierpniu i wrześniu, więc naprawdę realną zmianę liczby etatów w lipcu poznamy dopiero w pierwszy piątek września. W istocie, korekty danych z rynku pracy w USA mają też miejsce w dłuższych okresach i bywało w przeszłości, iż faktyczna kondycja rynku pracy oglądana z perspektywy wielu miesięcy – kiedy już naprawdę nikt korektami się nie przejmuje – potrafiła być naprawdę znacząco odmienna od publikowanych szacunków, które chyba na zawsze pozostają… szacunkami.

Niemniej, giełdy zawsze funkcjonowały w modelu „shoot first and ask questions later”, co zrozumiałe, gdy uwzględni się przymus wyprzedzania wydarzeń gospodarczych i wyprzedzania potencjalnych ruchów innych inwestorów. System komplikują również algorytmy, które reagują zaprogramowane pod konkretne minięcia się danych z oczekiwaniami rynku. Inwestorzy, którzy są jednak na rynkach w grze na dłuższe terminy powoli powinni zacząć się przyzwyczajać do sytuacji, w której najważniejsza publikacja makro z gospodarki amerykańskiej dokłada raczej szumu niż faktów. Załączony wykres jednoznacznie wskazuje, iż w wielu ostatnich miesiącach finałowa liczba miejsc pracy poza rolnictwem była korygowana w dół, co nie przeszkodziło rynkom kreślić rekordów hossy i poprawiać ATH.

Rewizje danych dostępne na stronie BLS: https://www.bls.gov/web/ empsit/cesnaicsrev.htm

Wykres za: Barron’s

Rewizje danych BLS:

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.