Od dekad trwa debata, czy amerykański dług publiczny to realne zagrożenie, czy po prostu funkcjonalny element nowoczesnej gospodarki. Przez lata wiele ostrzeżeń okazało się nietrafionych – rynki się nie zawaliły, obligacje sprzedawały się bez trudu, inflacja była umiarkowana.

Od jakiegoś czasu coś się jednak zmienia. Coraz więcej poważnych graczy podnosi alarm.

W ostatnich tygodniach ostrzegali m.in.:

-

Ray Dalio, miliarder i założyciel Bridgewater, który przewiduje „ekonomiczny atak serca w ciągu 3 lat”,

-

Jamie Dimon, szef JPMorgan, który zapowiada „pęknięcie rynku obligacji”,

-

Peter Orszag, szef Biura Budżetowego Białego Domu w administracji Obamy, obecnie CEO Lazard, który przyznał, że wcześniejsze ostrzeżenia mogły być przedwczesne, ale dziś „wilk stoi dużo bliżej naszych drzwi”,

-

Paul Tudor Jones, legendarny inwestor, który mówi o gospodarczym „kayfabe” – jak w wrestlingu: wszyscy wiedzą, że to teatr, ale nadal w to grają.

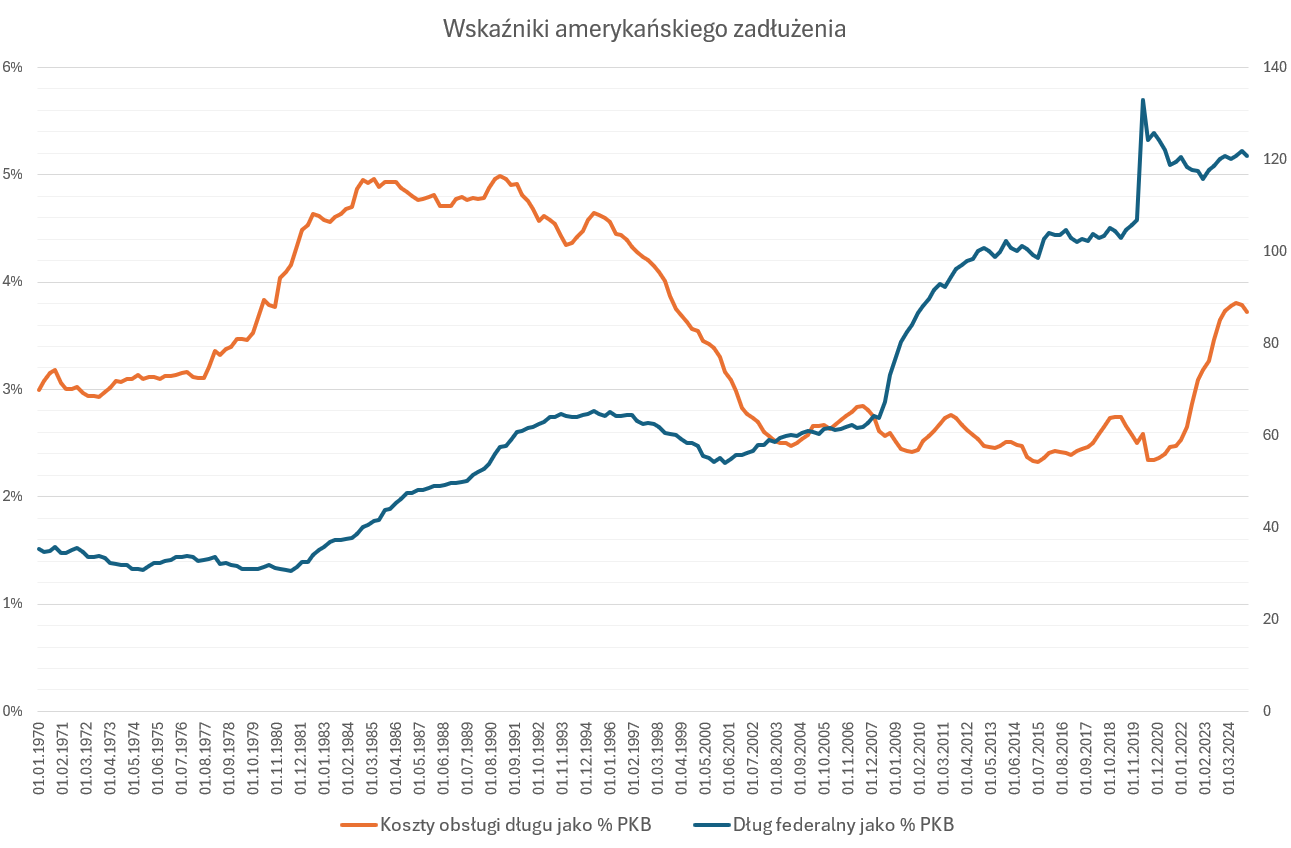

Problemem nie jest już sam poziom zadłużenia, ale to, co dzieje się z kosztami jego obsługi. Wykres dnia pokazuje dług federalny USA i koszty jego obsługi jako % PKB. Dane obejmują okres od 1970 roku.

Dług federalny (niebieska linia) przez większość XX wieku rósł powoli i stabilnie. Po globalnym kryzysie finansowym oraz pandemii COVID-19 wystrzelił jednak w górę – z poziomów poniżej 60% PKB do ponad 120% dziś.

Z kolei koszty obsługi długu (pomarańczowa linia) przez dekady spadały dzięki niskim stopom procentowym, ale od 2022 roku znów dynamicznie rosną i są dziś na poziomie nienotowanym od lat 90. – blisko 4% PKB.

Kończy się epoka taniego długu. Wzrost rentowności obligacji sprawia, że każda nowa emisja kosztuje coraz więcej. Stary dług się „roluje”, nowy dług „kosztuje”.

To uruchamia efekt kuli śnieżnej – rosnące koszty obsługi pogłębiają deficyt, który z kolei trzeba finansować kolejnym długiem. Spiralne zadłużenie staje się realnym zagrożeniem fiskalnym.

Pojawia się też ryzyko utraty zaufania rynku. Jeśli inwestorzy zaczną żądać wyższych rentowności w obawie przed inflacją lub niewypłacalnością, koszt obsługi długu może wymknąć się spod kontroli. Już teraz same odsetki od długu przekraczają roczne wydatki na obronność, a także łączne wydatki na Medicaid i programy socjalne.

Co więc na to politycy? Nie widać żadnych realnych zmian w polityce fiskalnej. Inwestorzy po raz kolejny przekonują się, że republikanie nie są deficytowymi jastrzębiami – są jedynie podatkowymi jastrzębiami. Propozycja Trumpa – tzw. Jedna Wielka Piękna Ustawa (One Big Beautiful Bill) – może zwiększyć dług o 3–5 bilionów dolarów w dekadę.

I choć wiele osób może mieć dość katastroficznych wizji, trudno dziś ignorować liczby. Może więc warto przypomnieć słowa Herba Steina, doradcy ekonomicznego kilku prezydentów USA:

„If something cannot go on forever, it will stop.”

(Jeśli coś nie może trwać wiecznie – to się w końcu skończy.)

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.