W ostatnich dniach aż trzykrotnie trafiłem w ogniska sporu o formację RGR powstałą na wykresie WIG20, więc spróbuję definitywnie ten problem zakończyć.

Jeden ze sporów toczył się na naszym profilu X, gdzie powiesiłem 13 maja wykres obrazujący formację RGR na szczycie obecnego trendu na WIG20. I to nie jest formacja kończąca ten trend, ale kontynuująca go.

O drugim sporze poinformował mnie jeden z czytelników. Miał on miejsce podczas odpowiadania na pytania na żywo podczas streamu 2 znanych analityków. Obejrzałem sobie ów zapis i zdziwiło mnie, że jeden nich, bardzo dobrze mi znany, negował istnienie tej formacji na WIG20 a także jej istnienie w ogóle.

No to pora na fakty.

W USA mainstream jeśli chodzi o teorię Analizy Technicznej to od lat kolejne wydania książki „Technical Analysis of Stock Trends” Roberta Edwardsa i Johna Magee. Uważa się ich za depozytariuszy wiedzy, którą kolejne pokolenia od czasów Charlesa Dowa zapisywały w poradnikach. U nas nie była o ile wiem wydana. W Polsce najstarszą i w zasadzie najważniejszą „biblią” AT jest książka Johna Murphy’ego „Analiza techniczna rynków finansowych”. I to do niej zaglądam w razie wątpliwości odnośnie stosowania tradycyjnej formy analiz wykresów.

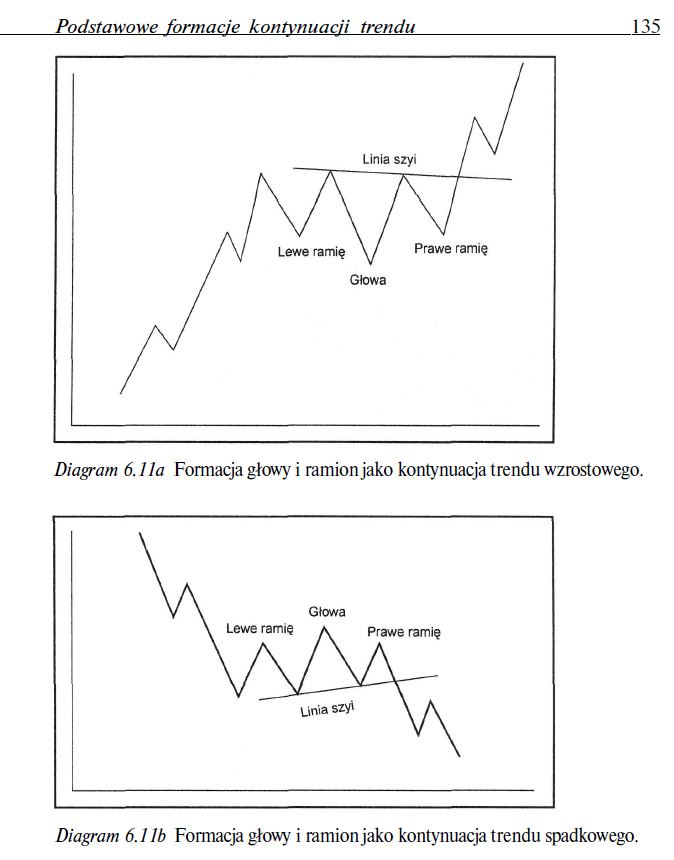

W tej właśnie książce formacja RGR oraz jej symetryczna forma, czyli odwrócona RGR, są prezentowana w 2 funkcjach, jakie spełniają na wykresach:

1. Jako formacja odwracająca trend spadkowy i wzrostowy

2. Jako formacja konsolidacji, zapowiadająca kontynuację dotychczasowego trendu.

Chyba z przyzwyczajenia analitycy używają zwykle tylko tej pierwszej formy, ale to nie znaczy, że ta druga nie istnieje. A tymczasem chyba widywałem ją ostatnio częściej niż w formie odwrócenia.

Poniższy skan pochodzi właśnie ze wspomnianej książki Johna Murphy’ego i pokazuje RGR w roli właśnie KONTYNUACJI TRENDU, zarówno spadkowego jak i wzrostowego:

Odwracają się jedynie ich role w stosunku do klasycznego ujęcia, gdzie działają w roli mechanizmu odwrotu. Tutaj RGR pojawia się na chwilowym dnie trendu, a następnie wyprzedza wybicie z niej w dół. Odwrotna RGR działa oczywiście symetrycznie jak widać na powyższym wykresie.

Mam nadzieję, że to kończy te spory na dobre.

Przy okazji jeszcze dwie kwestie, który pojawiły się obok tych dyskusji.

Obroty.

Wybicie w górę z RGR wyrysowanej na szczycie wymagałoby zgodnie z teorią zwiększonych obrotów, co wskazywałoby na jej siłę i rzeczywiste zainteresowanie popytu. Natomiast mniejsze obroty powinny się pojawić podczas spadkowych części rysowania się samej formacji. Ja przestałem na tyle purytańsko podchodzić do tej kwestii. To oczywiste, że wszelkie wzrosty wymagają zaangażowania popytu. Czasem jednakże jest po prostu tak, że podaż tylko i aż nie przeszkadza, czego może nie być widać na wykresie, a napędzać wzrosty.

Trafność.

Ta nigdy nie wynosi 100% dla żadnych powtarzalnych wzorców technicznych, czasem jest nawet bliższa 50%. Pisząc trafność mam na myśli wzrost do zasięgu wynikającego z wysokości samej formacji RGR. W przypadku WIG20 ten zasięg to obecnie teoretycznie 3200. Może wydawać się sporo, ale to wynika z tego, że sama formacja RGR była tym razem dość szeroka. Nawet jednak jeśli to wybicie sięgnie 3000 lub 3100, jakąś formę sygnału wyprzedzającego (prognostycznego) owa RGR spełni. Tu liczą się zawsze tylko i jedynie prawdopodobieństwa, a nie pewniki.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.