W poprzednim tygodniu zrobiłem statystyczne podsumowanie 2024 roku na GPW. Skupiłem się w nim na danych o obrocie i rozkładzie stóp zwrotu. Dziś chciałbym to samo zrobić dla rynku NewConnect.

Będzie to przygnębiająca analiza ze względu na zaprezentowane w niej statystyki dotyczące obrotów na alternatywnym rynku. Dane o aktywności na rynku NewConnect na pewno wyjaśniają, dlaczego wielu indywidualnych inwestorów bardzo rzadko inwestuje lub spekuluje na tym rynku. Część czytelników może stwierdzić, że dane o obrotach na NewConnect poddają w wątpliwość kilka ważnych dla rynku kwestii:

- sens jego istnienia,

- skalę obowiązków informacyjnych,

- korzyści z obecności na rynku.

Zacznijmy od punktów odniesienia. Główny indeks rynku NC, NCIndex, stracił w 2024 roku 23,5%. Był to kolejny rok, w którym indeks mikrospółek wyraźnie przegrał z indeksem małych spółek z GPW, czyli sWIG80. Ten drugi indeks zyskał w 2024 roku 6,7%.

Całkowite obroty na rynku wyniosły 1,6 mld złotych. W rankingu stóp zwrotu w statystykach NewConnect ujęto 367 spółek. Przyjmuje się, że giełdowy rok ma około 250 sesji, więc przeciętny sesyjny obrót na spółce z NewConnect nie przekracza 20 tysięcy złotych.

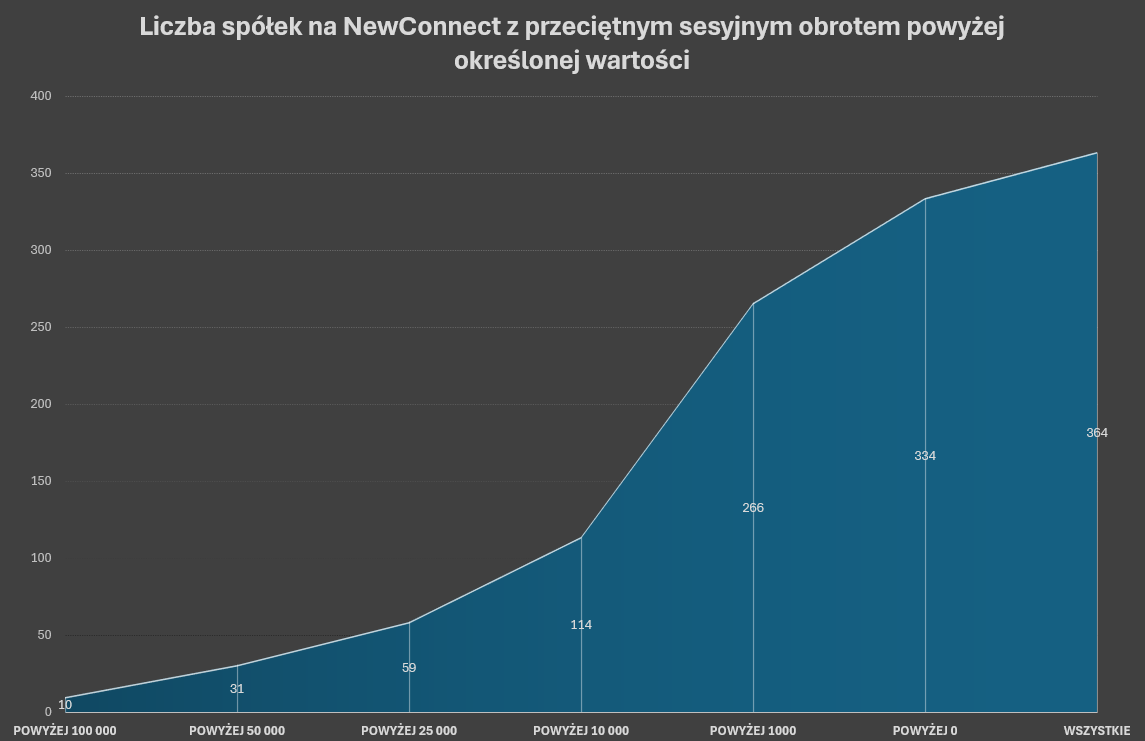

Pierwszy wykres pokazuje liczbę spółek z NewConnect, które przekraczają określony poziom sesyjnych obrotów. Można dostrzec, że tylko 10 spółek osiągnęło średni sesyjny obrót powyżej 100 tysięcy złotych, a 31 może „pochwalić się” obrotem większym niż 50 tysięcy złotych.

Obroty powyżej 10 tysięcy złotych osiągnęło 114 spółek, co oznacza, że zaledwie jedna trzecia podmiotów, których akcjami handlowano w 2024 roku, przekroczyła ten próg. Myślę, że nawet bardzo „wyrozumiały” inwestor indywidualny uzna pułap 10 tysięcy złotych sesyjnego obrotu za granicę płynności, za którą nie działają konwencjonalne zasady rynku akcyjnego. Używając inwestycyjnego żargonu, dwie trzecie NewConnect to miejsce, w którym „student” może jednym zleceniem „powiesić spółkę na widłach”.

W praktyce płynność na NewConnect wygląda zarówno dużo lepiej, jak i dużo gorzej, niż wynika to z powyższego wykresu. Co mam na myśli? W przypadku wielu spółek występują eksplozje płynności i okresy niemal całkowitego bezruchu. Zdarzają się fazy, w których odbywa się płynny handel na pojedynczych walorach, a popularne spółki notują serie sesji z obrotem zbliżonym do miliona złotych lub większym. Gdy „okno płynności” się zamyka, nawet na spółkach z samej góry rocznego zestawienia obrotów handel może zaniknąć na wiele tygodni, a wyjście z większej pozycji nie jest możliwe bez znaczącego obniżenia kursu.

Tym, co odróżnia NewConnect od GPW, jest fakt, że obrót na alternatywnym rynku nie jest w tak dużym stopniu zdominowany przez wąską grupę spółek. Dziesięć spółek z najwyższym obrotem odpowiada na NewConnect za 1/3 wszystkich obrotów, podczas gdy na GPW ta wartość sięga 2/3.

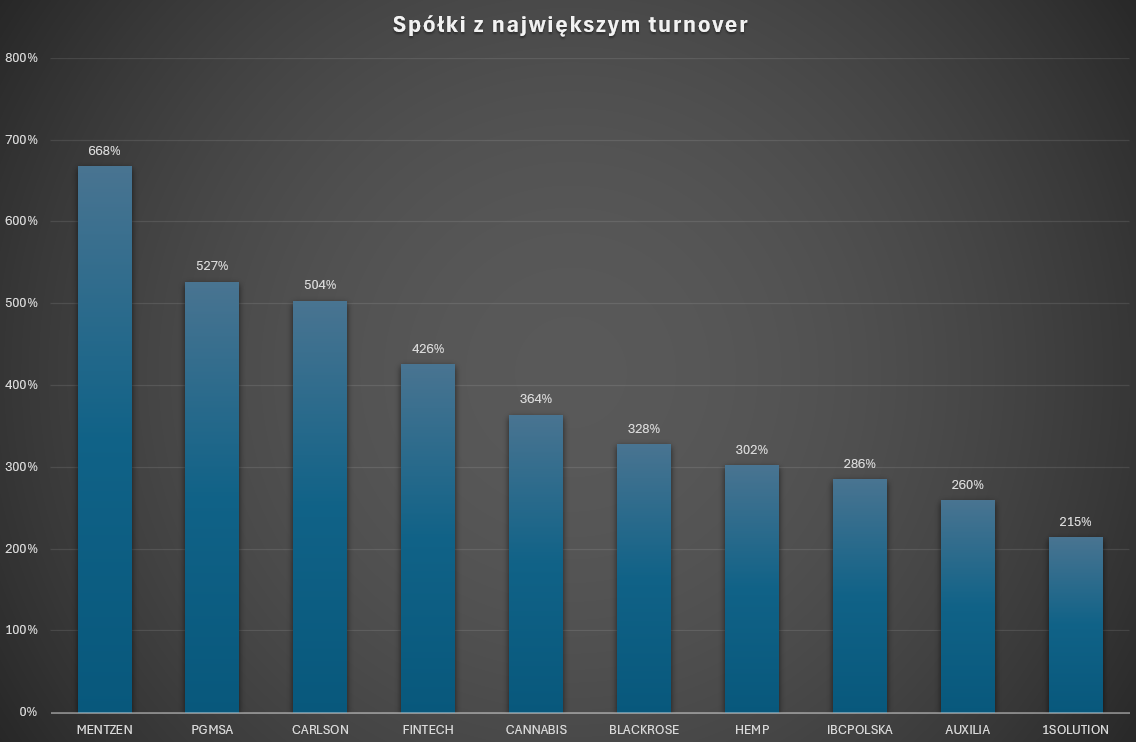

Kolejny wykres pokazuje spółki z najwyższym wskaźnikiem turnover na NewConnect. Wskaźnik na poziomie 500% informuje, że całkowity wolumen obrotów akcjami danej spółki był pięć razy wyższy niż liczba wszystkich akcji dopuszczonych do obrotu. Im wyższy wskaźnik, tym częściej akcje przechodzą z rąk do rąk.

Przedstawienie najważniejszych wskaźników rynku NewConnect rozpocząłem od danych o obrotach, bo sprawiły one, że długo zastanawiałem się, w jaki sposób pokazać dane o stopach zwrotu. Czy jest sens uwzględniać w nich spółki, których średni dzienny obrót nie przekroczył tysiąca złotych na sesję? A może powinienem się skupić na najbardziej płynnych spółkach, co w przypadku NewConnect oznacza poziom 10 tysięcy złotych obrotu na sesję?

Policzyłem kilka wariantów i przedstawiają podobny obraz. Przeciętna stopa zwrotu dla wszystkich spółek to -8,6%, a mediana to -18,8%. Dla koszyka najbardziej płynnych spółek te wartości to -9,8% i -17%. Warto zauważyć, że przeciętna stopa zwrotu na całym rynku jest wyraźnie wyższa niż stopa zwrotu NCIndex.

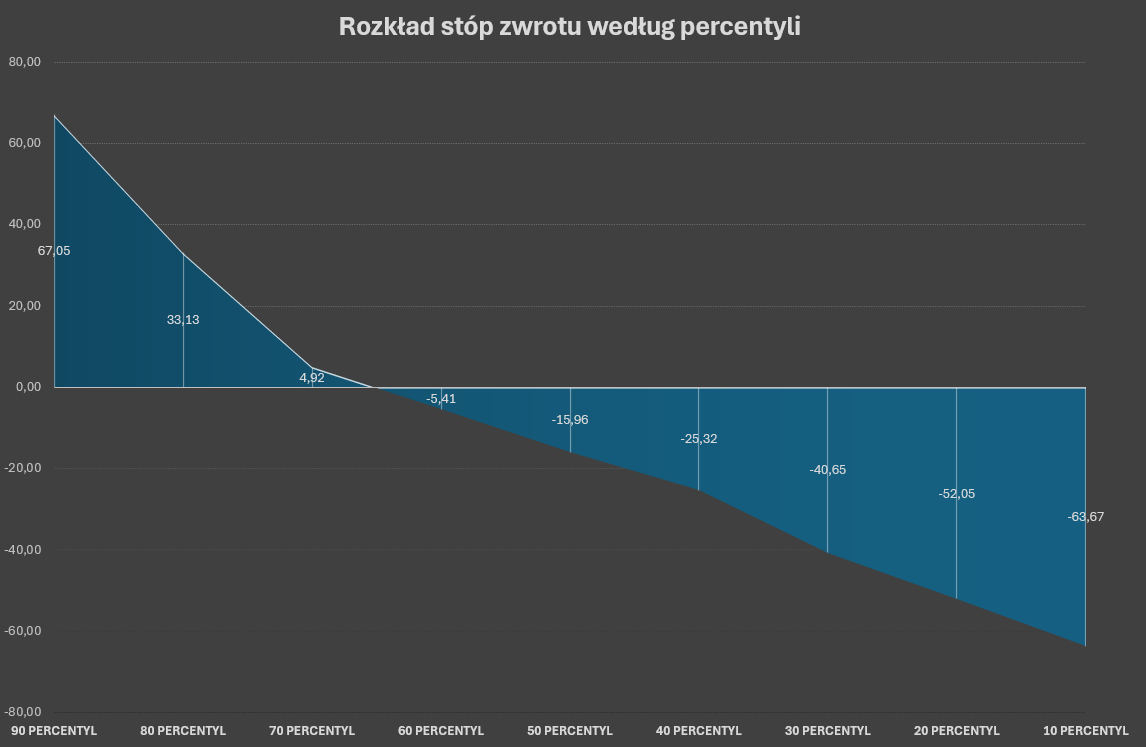

Tak wygląda rozkład stóp zwrotu płynnych spółek (114) z NewConnect w 2024 roku. Stopy zwrotu 10% spółek, które przyniosły najwyższy zysk, wynosiły od 67,5% (Auxilia) do 231,2% (W.G Partners). Najgorsze 10% płynnych spółek na NewConnect miało stopę zwrotu od -63,7% (RRH Group) do -93% (Fintech). Dwie trzecie spółek przyniosło straty inwestorom.

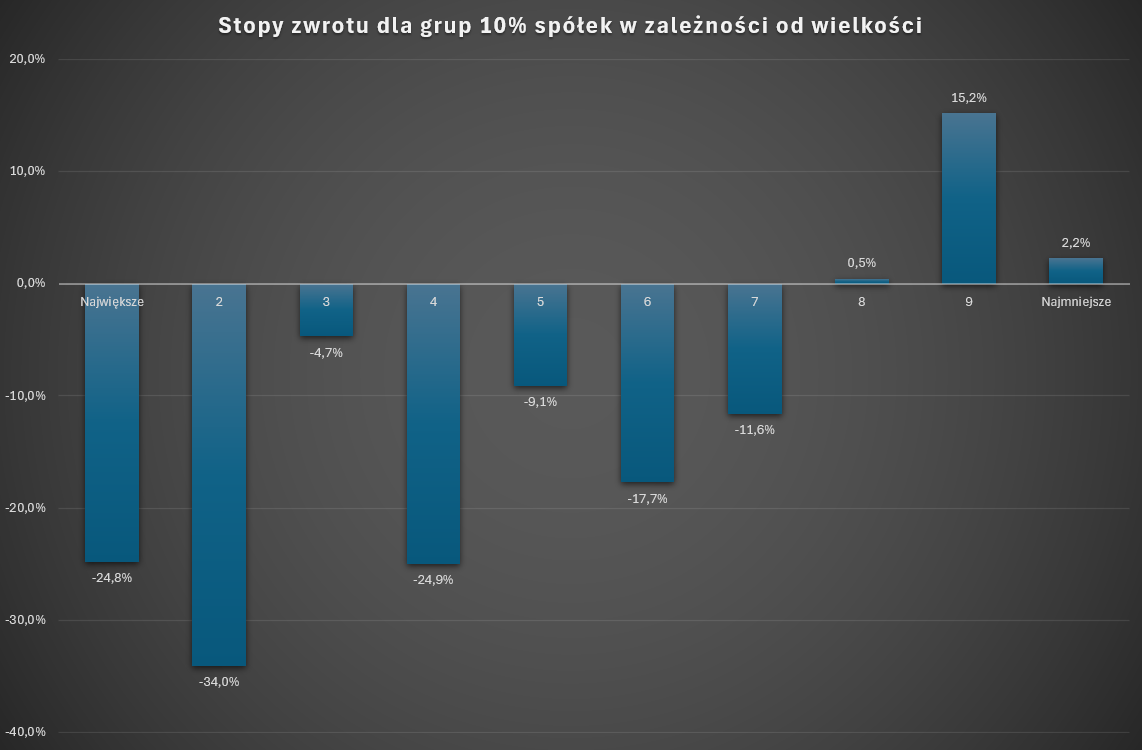

Na koniec zostawiłem zestawienie pokazujące stopy zwrotu spółek z NewConnect w zależności od wielkości (kapitalizacji rynkowej na koniec 2023 roku). Wynika z niego, że w 2024 roku zdecydowanie najgorzej spisały się największe spółki, co zapewne tłumaczy wyjątkowo niską stopę zwrotu NCIndex. Najlepiej wypadły prawie najmniejsze i najmniejsze spółki. W przypadku tego zestawienia oznacza to spółki o kapitalizacji poniżej 7 mln złotych i poniżej 4 mln złotych. Warto jednak zauważyć, że w zestawieniu NewConnect nie uwzględniono spółek wycofanych. Ich obecność mogłaby pogorszyć wyniki najmniejszych spółek.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.