Nie da się ukryć, że na giełdach w USA zrobiło się drogo. Nie przeszkadza to, żeby zrobiło się jeszcze drożej, jednak pewnych limitów nie da się przekroczyć.

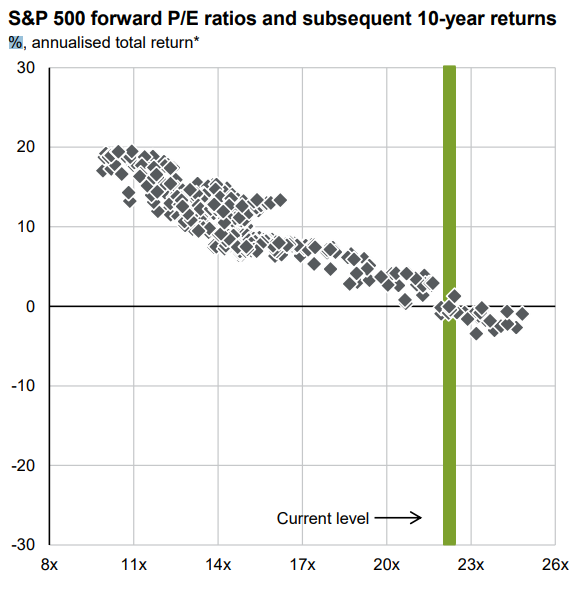

Najpopularniejszy, choć też daleki od perfekcji miernik stanu rynków to wskaźnik C/Z (ang. P/E). Bez względu na jak wysoki poziom się wspina, kolejny okres po tym szczycie często kończył się korektami lub bessami na giełdach. Po socjal mediach finansowych krążył ostatnio taki oto wykres, który choć doczekał się krytyki, to całkiem nieźle uchwycił pewną zależność w przypadku S&P 500:

Wykres ten był podawany bez wskazania źródeł i opisów, więc warto tę wiedzę również uzupełnić, bo jest bardzo ciekawy. Pochodzi on z J.P. Morgan Asset Management, a każdy kwadracik pokazuje przyszły wskaźnik C/Z (forward P/E) dla indeksu S&P 500 oraz średnią roczną stopę zwrotu w ciągu kolejnych dziesięciu lat. Mamy tu ponad 300 miesięcznych pomiarów z historii. Wg mojej wiedzy było to robione ok. 10 lat temu, ale J.P. Morgan przypomniał go w swoim biuletynie w 2024 roku.

Z wykresu wynika silny związek między wycenami a późniejszymi rocznymi dziesięcioletnimi stopami zwrotu. Wyższe wyceny konsekwentnie prowadzą do niższych zwrotów i odwrotnie. Istnieją niewielkie różnice w obserwacjach, ale nie ma poważnych wyjątków.

Dzisiejszy wskaźnik P/E (Current level) wyraźnie mieści się w górnym decylu obserwacji. Gdy S&P 500 wchodził na podobne poziomy w historii, zawsze potem w ciągu 10 lat osiągane średnie roczne stopy zwrotu mieściły się przedziale od plus 2% do minus 2%. Im wyżej będzie się piął ten wskaźnik, tym niższe stopy zwrotu potem i to tylko już w obszarze ujemnym.

To nie jest dobra wiadomość dla długoterminowych inwestorów. Ujemna lub max. 2% roczna stopa zwrotu minus inflacja oznacza stagnację lub utratę wartości w portfelu. Takie są jednak prawa rynku- jeśli coś rośnie, spaść kiedyś musi.

Dziś ten wskaźnik forward P/E wynosi 24 i jest bardzo mocno zawyżony przez mega techy ze Wspaniałej 7, których wysokie wyceny uzasadniane są przez równie wysokie zyski. Do zmęczenia tym kiedyś jednak dojdzie, pytanie kiedy. Może być tak, że przez 8 lat będzie rosło i 2 ostatnie nastąpi mocna przecena. Każdy scenariusz jest możliwy, choć najlepszy dla pasywnych inwestorów byłyby ten, gdyby spadło już teraz i można by potem dokupić po niższych cenach, co ten niski poziom średnich zysków przez 10 lat udałoby się podnieść.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.