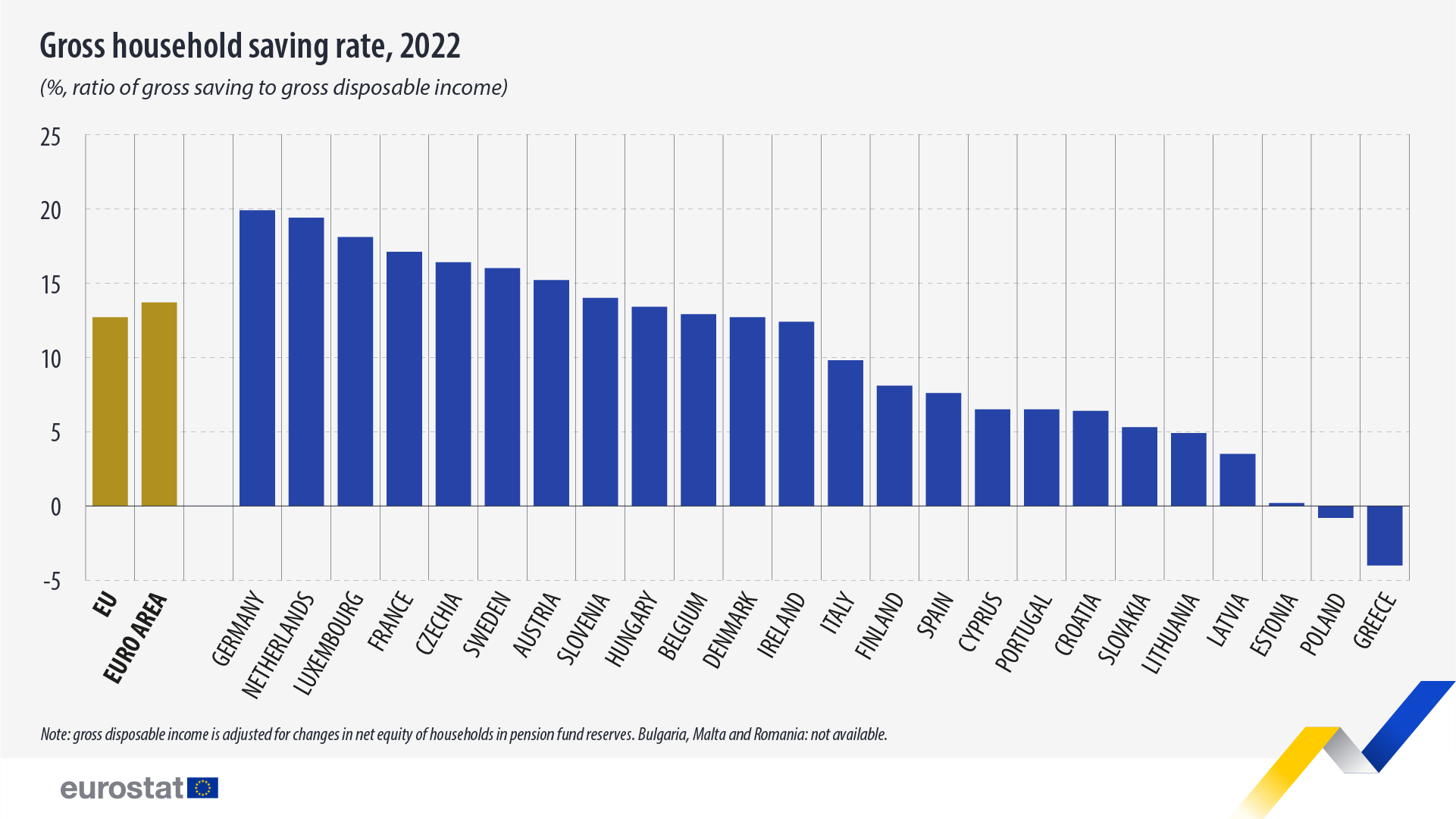

Realny zysk z lokat bankowych jest w Polsce opodatkowany bardziej niż wódka. A podatki dla inwestujących są u nas prawie najwyższe w regionie. W efekcie jesteśmy jedynym krajem UE, obok Grecji, który zanotował ostatnio ujemne oszczędności. Z tym, że w Grecji realne płace spadły w ostatnich latach o kilkadziesiąt procent.

Na pierwszy rzut oka wydawałoby się, że podatek Belki jest podatkiem liniowym. W końcu 19 proc. stawka obowiązuje każdego. Bez względu na to, czy tych zysków kapitałowych będzie miał 100 zł czy 10 mln zł. Ale zauważmy, że podatek jest liczony od zysków nominalnych, nie realnych, czyli po uwzględnieniu inflacji.

Załóżmy, że inflacja wynosi tyle, ile długoterminowy cel NBP, czyli 2,5 proc. Mamy trzech inwestorów, którzy zainwestowali po 1000 zł na 1 rok. Jednej odkładał na lokacie i zarobił 3,5 proc. Drugi kupił obligacje i zarobił 4,5 proc. Trzeci inwestował na giełdzie i zarobił 7,5 proc. W liczbach bezwzględnych będzie to odpowiednio 35 zł, 45 zł i 75 zł. Po zapłaceniu podatku Belki zostaje im odpowiednio 28,4 zł, 36,45 zł i 60,75 zł. Dla porządku tylko dodam, że inwestujący na giełdzie nie płacą podatku Belki tylko tzw. podatek giełdowy. I jeden i drugi wynosi 19 proc., ale inwestujący na parkiecie mogą odpisać koszty, tak jak np. prowizję maklerską.

Ale pamiętajmy, że w międzyczasie było 2,5 proc. inflacji. Czyli, by kupić rzeczy, na które rok temu potrzebowaliśmy 1000 zł, dziś potrzebujemy 1025 zł. Faktyczny zysk, po uwzględnieniu inflacji wyniesie więc odpowiednio: 0,34 zł, 11,45 zł i 35,75 zł. A podatek Belki podzielony przez zysk realny będzie wynosił odpowiednio: 66,5 proc. (6,65/10), 57,3 proc. (11,45/20) oraz 25,9 proc. (14,25/55). Widzimy więc, że im kto niższą stopę zwrotu osiąga tym większą część realnego zysku zabiera mu podatek. Z kolei stopa zwrotu na rynku finansowym jest skorelowana z majątkiem. Tzn. lepiej sytuowani częściej inwestują w oferujące wyższą oczekiwaną stopę zwrotu akcje, a biedniejsi w najsłabiej oprocentowane lokaty. Podatki mocniej obciążające niezamożnych nazywane są degresywnymi. I takimi właśnie podatkami są Belki i giełdowy.

Dla wiele osób może być szokiem, że opodatkowanie realnego zysku z lokat bankowych jest podobnego rzędu wielkości, co opodatkowanie wódki, w której 80 proc. ceny stanowią podatki. W praktyce jest wyższe. W moich założeniach i tak byłem bowiem wyjątkowo łaskawy dla podatku Belki. Bo założyłem, że po zapłaceniu tej daniny zysk będzie wyższy niż inflacja. Tymczasem w ostatnich latach średnio oprocentowana lokata bankowa, po zapłaceniu podatku Belki, przynosiła w Polsce stratę. Czyli podatek Belki zabierał całość realnego zysku oraz część kapitału waloryzowanego wskaźnikiem inflacji. Im zatem kto dłużej oszczędzał w ten sposób, tym mniej mógł kupić za swoje oszczędności. Podatek Belki w obecnej formie jest więc narzędziem niszczącym zaskórniaki ludzi, którzy w bezpieczny sposób próbują sobie zbudować poduszkę finansową.

O ile jednak wysokie opodatkowanie wódki można zrozumieć. Bo państwo chce w ten sposób sprawić, by sprzedawało jej się mniej. O tyle wysokie opodatkowanie realnych zysków z oszczędności wydaje się dziwne. Przecież państwu powinno zależeć, by każdy obywatel Polski miał poduszkę finansową. Ktoś mógłby argumentować, że można kupić obligacje indeksowane inflacją, które nawet po zapłaceniu podatku Belki powinny uchronić oszczędności przed inflacją. Ale prawda jest taka, że ciągle najpopularniejszym sposobem odkładania pieniędzy przez Polaków są lokaty bankowe. Chyba rozsądne byłoby to uwzględnić ustalając wysokość podatków w naszym kraju.

Drugi wniosek z powyższych wyliczeń jest taki, że rzeczywista stopa opodatkowania zysków kapitałowych jest znacznie wyższa niż nominalna. I że dla większości inwestorów, w szczególności tych najgorzej sytuowanych, przekracza ona 50 proc. realnych zysków. Wydaje się, że w większych krajach regionu ustawodawcy zdają sobie z tego sprawę. Bo prawie wszędzie odpowiednik podatku giełdowego jest wyraźniej niższy, niż w Polsce, a w wielu długoterminowi inwestorzy nie płacą go wcale.

W Czechach, jeżeli inwestor trzyma pieniądze w inwestycji co najmniej 3 lata, podatku nie płaci wcale. Podobnie jest na Słowacji, tylko okres minimalnego trzymania to 1 rok. Analogiczny okres w Chorwacji to 2 lata, na Węgrzech 5 lat. W Słowenii również można nie płacić odpowiednika podatku giełdowego, choć okres zablokowania pieniędzy by to zwolnienie otrzymać, to 15 lat. W prawie wszystkich krajach regionu, w których nie ma zwolnienia z podatku od zysków kapitałowych dla oszczędzających długoterminowo, podatek ten jest wyraźnie niższy, niż w Polsce. W Bułgarii i Rumunii to 10 proc., a na Węgrzech 15 proc. Na Litwie roczny zysk do wysokości 228 324 euro jest opodatkowany 15 proc. podatkiem, podobnie jak dywidendy. Na Łotwie zysk ze sprzedaży instrumentów finansowych obłożony jest 20 proc. podatkiem, ale dywidenda tylko 10 proc. Tak więc także w tym kraju całkowity podatek z inwestycji na giełdzie będzie niższy, niż w Polsce. Wszystko wskazuje na to, że przyjęcie nowych państw do UE jeszcze średni stopę opodatkowania inwestorów w regionie obniży. Kandydaci do UE Turcja i Gruzja nie nakładają żadnego podatku od zysków kapitałowych, o ile inwestycja trwa co najmniej 2 lata. A w Mołdawii wynosi on 6 proc.

Czy jest zatem kraj w regionie, który opodatkowuje inwestorów indywidualnych bardziej, niż Polska? Na pierwszy rzut oka wydaje się, że tak. Estonia, państwo o liczbie ludności takiej jak kilka dzielnic Warszawy (dokładnie 1,35 mln), nakłada na inwestorów 20 proc. Ale zauważmy, że w Estonii nie ma odrębnego podatku od zysków kapitałowych, czyli zyski z tytułu inwestycji kapitałowych są doliczane do dochodów z innych źródeł i rozliczane w ramach liniowego 20 proc. podatku dochodowego. Ale podatek dochodowy ma kwotę wolną od podatku, która jest zależna od całkowitego dochodu. Maksymalnie może wynosić 7848 euro rocznie (ok. 33,5 tys. zł). Tak więc jeżeli ktoś osiąga dochód tylko z inwestycji kapitałowych i ma małe potrzeby, to jest możliwe że żadnego podatku nie zapłaci.

Można dyskutować, czy Polska czy Estonia mocniej opodatkowują oszczędzających. Jest jednak inny sposób, by sprawdzić kto w tej dziedzinie zajmuje mało chlubne ostatnie miejsce w regionie. Wystarczy popatrzyć na stopę oszczędności wśród okolicznych krajów. I okazuje się, że Polska jest pod tym względem na ostatnim miejscu wśród byłych krajów socjalistycznych, nieznacznie wyprzedając Estonię. Daje to myślenia, że mamy najniższą stopę oszczędności nie tylko w regionie, ale w całej Unii Europejskiej, zaraz po Grecji. Z tym, że Grecja do dzisiaj nie uporała się ze skutkami kryzysu finansowego i realne płace spadły tam o kilkadziesiąt procent.

Wykres 1. Stopa oszczędności: oszczędności podzielone przez dochód do dyspozycji. Źródło: Eurostat

6 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

To jest też przyczyna, dla której ludzie nie lokują nadwyżek na giełdzie (poza przyczynami innymi, na które tu nie miejsce ). To jest przyczyna, dla której ludzie kupowali i kupują nieruchomości. Państwo zarobiło na "belkowym" 9,0 mld. Warto się zastanowić czy to jest aż tak duża kwota by nie pomyśleć nad obniżeniem "belkowego" lub całkowitym zwolnieniu z niego lokat, zakupów akcji/funduszów/obligacji lub innych.

Pełna zgoda. Wielokrotnie zwracałem uwagę na łamach tego bloga, że inwestujący w nieruchomości płacą znacznie niższe podatki, niż inwestujący na giełdzie czy w obligacje. To podbija i tak już wysokie ceny mieszkań i sprawia, że mniej kapitału trafia na giełdę, także do polskich firm.

Sam też poinwestowałem w nieruchomości. Ale równoważnym powodem oprócz opodatkowania zysków, była niestety sama GPW. Bo niestety nie mam o niej najlepszego zdania. Inną rzeczą jaką mnie odstręcza od GPW jest brak jasnej polityki dywidendowej spółek, jeśli płacą dywidendę, to często jest śmieszna w stosunku do inflacji (tak jak oprocentowanie lokat), no i płacenie raz do roku to dla mnie nieporozumienie. Dochodzi do tego ostatnimi czasy, polityka państwa wobec spółek gdzie ma większość, polityka Prostego Dawcy Kapitału i wiele innych. Nieruchomości kupowałem dla przepływów pieniężnych. Mam co miesiąc przepływy, w dywidendach zaakceptowałbym płacenie raz na kwartał tak jak w USA. Inaczej to tylko bym uprawiał spekulację, co mi nie odpowiada. Generalnie moim zdaniem GPW zrobiła duuuuużo przez ostatnie 20-25 lat by mali inwestorzy, którzy nie chcą spekulować pouciekali gdzie indziej.

To prawda, że GPW ma swoje problemy. Ale nawet jakby ich nie miała, to i tak w mojej ocenie nie warto inwestować tylko w akcje jednego kraju. Rezygnuje się wówczas z dywersyfikacji geograficznej. Podobnie limituje dywersyfikacje ograniczanie się do spółek wypłacających dywidendy. Choć zdaję sobie sprawę, że wiele osób regularne dywidendy motywują do inwestowania.

Jeśli inwestujemy długoterminowo to można przed przejściem na emeryturę wyjechać z Polski do raju podatkowego i sprzedać swój portfel nie płacąc podatków?

Są zabezpieczenia w polskim prawie, które to bardzo utrudniają. Ale w pewnych okolicznościach jest to możliwe. Przygotuje na ten temat osobny wpis, bo to jest bardziej skomplikowany temat. Dziękuję za inspirację!