Dziesięciokrotniaki to gatunek rzadki na Warszawskiej Giełdzie Papierów Wartościowych, ale wbrew wielu opiniom nie jest to ani gatunek wymarły czy zagrożony wyginięciem, ani gatunek trudny do zaobserwowania. Ta przyrodnicza analogia dobrze wprowadza do tekstów, które zamierzam poświęcić ten-baggerom z GPW.

Teksty są wynikiem współpracy z Łukaszem Wojtów, która polegała na tym, że Łukasz, korzystając ze stworzonej przez siebie aplikacji, robił analizy oparte na naszych pomysłach rynkowych, a potem badaliśmy wyniki tych analiz, starając się znaleźć interesujące szczegóły.

Z góry obniżę oczekiwania czytelników: nie jesteśmy jeszcze na etapie identyfikacji ten-baggerów. To z analitycznego i koncepcyjnego punktu widzenia niezwykle trudne zadanie, o czym wkrótce napiszę.

Na razie zidentyfikowaliśmy dziesięciokrotniaki z GPW i sprawdziliśmy, co się z nimi działo w czasie rajdu, który zrobił z nich ten-baggerów, i co działo się po osiągnięciu tego statusu. Używamy klasycznej definicji ten-baggera: spółka, która zrobiła x10, czyli której kurs wzrósł o 900%.

Używaliśmy bazy Stooq. Jest to baza typu total return – uwzględniająca splity, resplity, prawa poboru i dywidendy. To jeden z metodologicznych wyborów, który można kwestionować, a który jest jedną z kilku dostępnych i wystarczająco dobrych opcji.

Baza Stooq tworzy największe ograniczenie analizy: survivorship bias. Nie mieliśmy dostępu do pełnej bazy danych wycofanych spółek (uwzględniliśmy jakieś 10% wycofanych spółek). Jest to jednocześnie duży i mały problem. Z danych GPW wynika, że od 1991 roku debiutowało 765 spółek. W tym samym czasie wycofanych zostało 358 spółek. GPW podaje, że notowanych jest 410 spółek (z odejmowania debiutów i wycofań wychodzi 407). Tak duża liczba wycofań nie jest czymś dziwnym. Z badania Michaela Mauboussina wynika, że okres półtrwania amerykańskich spółek giełdowych to 10 lat, co znaczy, że 10 lat od debiutu połowa spółek znika z giełdy.

Teoretycznie pominęliśmy więc 42% z uniwersum spółek notowanych na GPW od 1991 roku. Sprawdziłem jednak statystyki wycofań w okresie 2000-2020 (279 z 358). Około 55 procent z nich miało pozytywny lub neutralny powód: fuzję lub przejęcie albo zejście z parkietu po wezwaniu i decyzji WZA. Około 35% miało wyraźnie negatywny powód wycofania: upadłość lub decyzję regulacyjną. Pozostałe 10% pożegnań z GPW jest trudne do zinterpretowania. Nie widzę przesłanek, by zakładać, że odsetek ten-baggerów w wycofanej populacji jest wyraźnie niższy niż w badanej grupie. Gdy będziemy mieli możliwość, to sprawdzimy to.

Zdefiniowałem ten-baggera jako spółkę, która robi 10x. Pytanie brzmi: od jakiego poziomu? Rozważyliśmy dwie opcje: od debiutu i od dowolnego minimum, po którym następuje rajd o 900%.

Dziś pokażę częściowe wyniki analizy opartej na pierwszym podejściu. Jest ono proste, oczywiste, ale niezbyt użyteczne inwestycyjnie. Dlaczego? Bo pomiędzy debiutem a osiągnięciem statusu ten-baggera może minąć wiele czasu. Spółka, która stała się ten-baggerem, może być zupełnie inną spółką od tej, która debiutowała.

Żadna spółka nie pokazuje tego lepiej niż CD Projekt. Oficjalnie CDR zadebiutował (jako Optimus) w 1994 roku. 900% stopę zwrotu od zamknięcia w dniu debiutu osiągnął w 2017 roku jako osiągający sukcesy producent gier. W międzyczasie zaliczył rajd w hossie technologicznej i 99% spadek ze szczytu tej hossy (i burzliwe przejścia z Urzędem Skarbowym).

To ekstremalny przykład. Jednak średni okres od debiutu (zamknięcia) do statusu ten-baggera to ponad 8 lat (przy założeniu 250 sesji giełdowych rocznie). Rekordzista potrzebował niemal 23 lat. Sprinter potrzebował… 4 sesji. Kto z czytelników zgadnie, co to za spółka?

Dane o ten-baggerach od dnia debiutu są jednak przydatne w ukazaniu rzeczywistego obrazu GPW i szans, które tworzy dla inwestorów. Obrazu, który mocno odbiega od popularnego, zwłaszcza w mediach społecznościowych, przekonania, że GPW to miejsce, gdzie grzebane są nadzieje inwestorów.

Przejdźmy do najważniejszych danych. Po raz kolejny możemy je podzielić na dwie kategorie, bo analiza danych rynkowych to niekończąca się seria wyborów. Możemy policzyć spółki, które w którymś momencie od debiutu uzyskały status ten-baggera (a potem mogły go stracić), albo spółki, które teraz mają status ten-baggera, licząc od debiutu. Jak to wygląda: na około 450 spółek w naszym uniwersum status ten-baggera w którymś momencie swojej obecności na giełdzie uzyskało 99 spółek*. To 22%, a więc ponad jedna piąta wszystkich spółek. GPW nie wygląda na miejsce, w którym nie ma okazji inwestycyjnych.

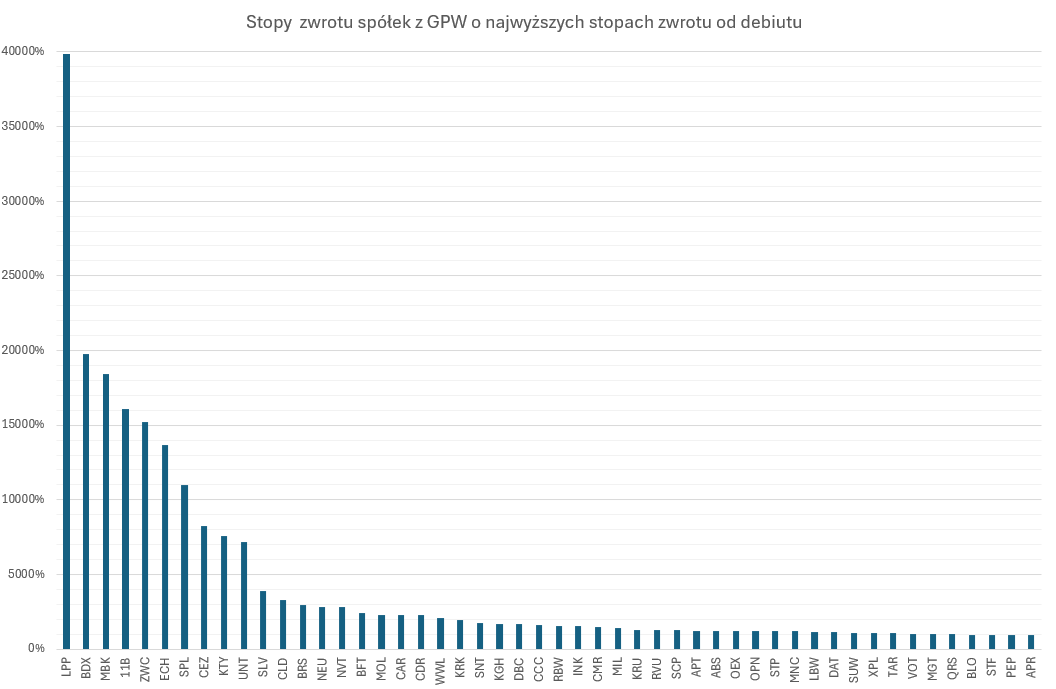

Jak wygląda sytuacja z kategorią spółek, które uzyskały i utrzymały status ten-baggera? Jest ich 50 w naszej bazie danych, a więc ponad 11% populacji. Co dziesiąta spółka na GPW od debiutu do teraz ma stopę zwrotu (przypominam: liczoną jako total return) powyżej 900%. Przeciętna stopa zwrotu w tej grupie super-wygranych to 4442%. Jest ciągnięta w górę przez wynik LPP na poziomie niemal 40000%.

Tak wygląda wspaniała 50 z GPW:

Część czytelników może zapytać, czy nie jest to efekt pierwszych szalonych lat GPW. Zobaczmy więc, jak to wygląda po 2010 roku. W tym okresie debiutowało 266 spółek (jako debiuty traktowane są także przejścia z NewConnect). W tej grupie 29 spółek osiągnęło status ten-baggera (11% populacji), a 14 spółek utrzymało ten status do teraz (5,3% populacji).

Proszę zwrócić uwagę na dwie kwestie. W okresie po 2010 uwzględniamy wszystkie debiuty, ale nie uwzględniamy wycofań, co zaniża wynik względem analizy od 1991 roku. Należy też zauważyć, że osiągnięcie statusu ten-baggera zajmuje przeciętnie 8 lat, a więc część spółek z tej grupy po prostu nie miała wystarczająco dużo czasu. Przeciętna stopa zwrotu wśród spółek, które debiutowały po 1 stycznia 2010 roku i są teraz ten-baggerami, to 3104%.

GPW nie jest miejscem bez okazji inwestycyjnych.

* Spółki, które przeszły z NewConnect na GPW, są oczywiście uwzględniane, bo są uwzględniane w liczbie debiutów. Uwzględniamy jednak także ich notowania z NewConnect.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.