Wykresy pokazujące przebieg strat w inwestowaniu to prawdziwa kopalnia wiedzy.

_______________________________________

W poprzednich częściach tego cyklu:

- Statystyki stratnych transakcji ->część 1

Korzyści wynikające ze strat: - nauka na błędach, rozumienie rynku, doświadczenie w CV -> część 2

- odporność psychiczna, pokora -> część 3

- wzrost dyscypliny -> część 4

- udoskonalanie strategii -> część 5

________________

W tej części ciąg dalszy tematu rozpoczętego w poprzednich wpisach, czyli

KORZYŚCI WYNIKAJĄCE Z INWESTYCYJNYCH STRAT c.d.

10. Stres test

W poprzednim odcinku pokazywałem jak znaczącym źródłem informacji i feedbacku są straty w kontekście procesu budowania, poprawiania i ulepszania naszych strategii inwestycyjnych. Korzyść opisana w tym punkcie jest mocno związana z owym doskonaleniem strategii i metod inwestycyjnych, ale celowo wyłączyłem ją do osobnego punktu z uwagi na nieco większy zasięg znaczenia i nieco inną funkcję zasadniczą.

Stres test, czyli test naszych strategii w warunkach skrajnych ma ujawniać za pomocą pojawiających się strat solidność tych strategii w różnych warunkach rynkowych, podatność na niespodziewane zdarzenia i zmiany dynamiki rynków, wszelkie słabe punkty, błędy i niedoróbki, czy po prostu nawet sensowność i logikę ich podstawowych założeń.

Problemem bowiem jest to, jak wiem ze swoich wieloletnich doświadczeń i kontaktów, że w testowaniu strategii na danych historycznych lub w bieżącej grze inwestorzy i traderzy skupiają się przede wszystkim na zyskach. Ich działanie polega w tym kontekście na tym, by znajdować takie reguły i parametry, które przyniosą optymalne zyski oraz jak największą trafność i na tych dwóch obszarach skupia się główny pęd ich doskonalenia.

W zasadzie nic w tym złego, ale stara prawda giełdowa mówi, że zyski zawsze zatroszczą się o siebie i nie wymagają aż tak usilnych zabiegów. Tymczasem zapomina się właśnie o czymś takim jak stres test, który skupia się na przeciwnej stronie naszych działań. Tego rodzaju testy przeprowadza się przecież zawsze w przypadku konstrukcji inżynieryjnych, projektów sprzedażowych i marketingowych, gier czy programów i aplikacji komputerowych, więc ich celowość ma głębokie korzenie. Rola w inwestowaniu jest ta sama – znaleźć usterki i je poprawić przed ostatecznym uruchomieniem strategii.

W przypadku wszelkich strategii rynkowych chodzi oczywiście przede wszystkim o odkrycie jak zachowują się one w sytuacji wejścia w transakcje, które zanurzają się w ponadprzeciętne straty, czyli np. podczas gwałtownych spadków rynku na skutek bess i krachów giełdowych doświadczanych przez posiadaczy akcji.

Podczas jednej z prelekcji dla studentów ekonomii zadano mi z sali dokładnie takie pytanie – czy wykonuję stres testy swoich strategii i w jaki sposób? Ponieważ wiele ze swoich pomysłów koduję i puszczam na wszelkich dostępnych danych, więc sprawa jest ułatwiona i do tego samego zachęcam zawsze każdego inwestora. Nie musi to być od razu kodowane, wystarczy usiąść nad zbiorem danych o kursach lub nad wykresem i poszukać tam tych najgorszych do wyobrażenia dla własnej strategii momentów.

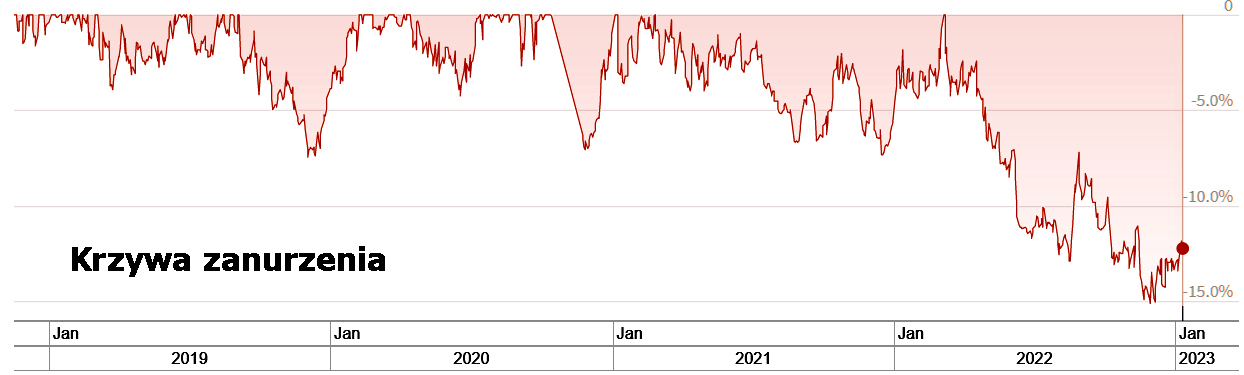

W programach analitycznych czy nawet zwykłych arkuszach kalkulacyjnych dostajemy w wyniku takich testów krzywą obrazującą wszystkie straty, tzw. underwater curve (krzywa zanurzenia). Przykład:

Najczęściej pokazuje ona o ile nasza krzywa kapitału inwestycyjnego obniża się od ostatniego swojego szczytu. Zasadniczo to zdecydowaną większość czasu znajdujemy się właśnie w … zanurzeniu.

Czego tam poszukiwać? Przede wszystkim:

– Ile w historii wynosiły najwyższe możliwe straty w pojedynczych transakcjach?

– Ile wynosiły najwyższe skumulowane straty w kilku transakcjach?

– Jaka była częstotliwość występowania tych maksymalnych strat jednorazowych i łączonych?

– Jakie były tego rodzaje straty dla całego portfela? Nie wystarczy bowiem sprawdzenie tego dla pojedynczych instrumentów (np. akcji), ale potrzeba tej wiedzy wobec wszystkich inwestowanych instrumentów jednocześnie (tzw. porfolio heat). Mieliśmy taki rekordowo negatywny przypadek w 2022 roku, gdy akcje i obligacje wywaliły się jednocześnie, co zdarza się niezmiernie rzadko, ale ponieważ straty się skumulowały, więc trzeba poznać ich łączną wartość jeśli oba aktywa mamy w portfelu.

– Czy wiem i potrafię wytłumaczyć co było powodem tych najgorszych strat? Jakieś szczególne zdarzenia rynkowe, błędy w strategii czy nasze własne błędy? (do tego przydaje się dziennik transakcji)

– Co zmieni się w rozkładach i wielkości tych strat, jeśli zmienię nieco parametry lub założenia? Np. zwiększę lub zmniejszę wielkość pozycji, dodam jakiś filtr, zmienię okres liczenia wskaźnika itd.

– Czy jestem gotowa(y) na przeżycie w przyszłości tak dużych strat (choćby papierowych) jak wyszło w tych testach? Szczególnie w takim scenariuszu, gdy od razu po rozpoczęciu wchodzę właśnie na maksymalną stratę. Pamiętać też trzeba o starej giełdowej prawdzie, że największa strata dopiero przed nami i prawdopodobnie będzie większa niż wszelkie policzone w historii testów naszej strategii.

– Czy posiadam plany awaryjne w razie nieprzewidywanych zakłóceń? Na przykład: brak internetu, brak prądu, zdarzenia nadzwyczajne (np. wojna, atak terrorystów), powstanie ogromnej luki przeciwnej do pozycji, nagłe bankructwo posiadanej spółki, pilna potrzeba kapitału itd.

– Czy wystarczająco dobrze znam historię krachów giełdowych? Czy wiem, co może się zdarzyć z moim portfelem w takiej sytuacji i czy wiem jak muszę wówczas zareagować?

– Czy jestem w stanie wymienić wszystkie ryzyka dla swojego portfela i sposoby przeciwdziałania im w sytuacji krytycznej? A zwykle jest ich pokaźna ilość i nie wszystkie są przez inwestorów wystarczająco dobrze uzmysławiane. Dobry przykład to obligacje – jak wiele było w historii zdziwionych inwestorów faktem tego, że ich ceny rynkowe mogą spadać powodując straty.

To wszystko łączy się głównie z hipotetycznymi stratami, choć część z nich mogliśmy już w międzyczasie przeżyć i wyciągnąć z nich właściwe lekcje, ale zawsze trzeba mieć świadomość, że mogły być to jedynie straty ułamkowej wartości w stosunku do przyszłych.

Wiem, że nie zawsze tego typu pełne testy na danych z historii są możliwe, szczególnie w zakresie strategii intuicyjnych, gdzie często decyzje są improwizowane i zależne do zmieniających się warunków. To nie znaczy, że nie można próbować na wszelkie, w miarę obiektywne sposoby dokonywać symulacji na danych i analizować scenariusze „co, jeśli”.

Za to bez problemu takie testy mogą zaaplikować sobie inwestorzy pasywni, co jest niebywałą zaletą takiego podejścia.

Jeszcze jedno na koniec tego punktu – dokładnie TAKIE SAME PODEJŚCIE od strony stres testów powinno zostać w jak największym stopniu dokonywane, gdy zamierzamy stosować pomysły i strategie podsuwane przez innych. Szczególnie jeśli są to komercyjne produkty – poprośmy wówczas o krzywą zanurzenia. Jeśli jej nie ma, powinna zapalić się czerwona lampka i włączyć alarm.

CDN

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.