W niedzielnym wpisie z serii „Wykres dnia” zwróciłem uwagę, że inwestorzy akcyjni w sektorze software’owym oraz w branży brokerów i dostawców profesjonalnych danych oraz narzędzi analitycznych są w pełnej gotowości, by zdecydowanie wychodzić z pozycji, gdy pojawi się informacja, że jakieś narzędzie AI może zagrozić liniom biznesowym spółek.

Dotyczy to także sytuacji, w których o powstaniu takiego narzędzia informuje mikrospółka z kilkoma milionami dolarów przychodów, jak było w przypadku Algorhythm Holdings i sektora brokerów logistycznych.

Reakcja inwestorów następuje na samą informację o ewentualnym zagrożeniu. Nikt nie czeka na profesjonalną ocenę zagrożenia – tego, jak dobre jest narzędzie AI i jak odporne są modele biznesowe spółek, których biznes narzędzie AI ma „podgryźć”.

Nie musi to być irracjonalne zachowanie. Po pierwsze, wielu inwestorów może stosować zasadę inwestycyjną George’a Sorosa: „najpierw otwórz/zamknij pozycję, a potem zrób szczegółową analizę”. Po drugie, pojawienie się informacji o narzędziu AI może po prostu przypomnieć inwestorom, że wspomniane branże są narażone na AI, może wydobyć ten fakt na pierwszy plan. Rynki nie są idealnie efektywne i część informacji musi zostać wyeksponowana, by inwestorzy na nie zareagowali.

To oczywiste, że nie wszystkie firmy z branży software oraz brokerów i dostawców profesjonalnych danych oraz narzędzi analitycznych zostaną starte w pył przez narzędzia AI. Część z nich będzie w stanie zaimplementować lub samodzielnie wytworzyć narzędzia AI, które zaoferują swoim klientom. Część z nich posiada przewagi konkurencyjne, których narzędzia AI nie są w stanie naruszyć.

W kontekście firm dostarczających specjalistyczne oprogramowanie i dane dla konkretnych branż świetną analizę odporności na rewolucję AI opublikował Nicolas Bustamante na X. Zwrócił uwagę na 5 przewag konkurencyjnych gwarantujących odporność na AI i 5 przewag, które AI może łatwo zneutralizować. Wśród 5 niezniszczalnych przewag znalazły się:

- Posiadanie własnych unikalnych danych

- Spełnianie trudnych do spełnienia reżimów regulacyjnych i wymogów zgodności

- Korzystanie z efektów sieciowych

- Osadzenie oferowanych usług w przepływie transakcji

- Korzystanie ze statusu trudnego do zmiany systemu źródłowego w danej organizacji

Analityczna przewaga Bustamante’go wynika z tego, że pracował po obu stronach barykady – tworzył tradycyjne narzędzia i konkurujących z nimi agentów AI.

Większość inwestorów, zwłaszcza indywidualnych, nie ma technicznej ani branżowej wiedzy, by zweryfikować AI-odporność notowanych na rynku spółek. Ta grupa inwestorów może skorzystać z faktu, że nikt nie zmusza inwestorów, by brali udział w każdym rynkowym quizie.

Jeśli inwestor nie chce, bo uważa, że nie ma w tej dziedzinie przewagi rynkowej, analitycznie zgadywać, która spółka software’owa jest odporna na narzędzia AI i w jakim stopniu, to nie musi tego robić. Jeśli ma spółki z tego sektora, może je sprzedać. Jeśli nie ma w nim pozycji, może się od niego trzymać z daleka.

Jedną z najważniejszych przewag inwestycyjnych jest świadomość, gdzie posiada się przewagę inwestycyjną, i zdyscyplinowane trzymanie się segmentów rynku, w których czujemy się mocni. Nawet jeśli inne segmenty rynku wydają się fascynujące, czy to ze względu na zmienność, czy to ze względu na intelektualną trudność zagadki. Myślę, że w przypadku AI-odporności spełnione są oba kryteria.

Wielu inwestorów może odczuwać potrzebę wzięcia udziału w tym quizie, który w ograniczonym zakresie (niski udział sektora IT na GPW) ma miejsce także na GPW. Powinni pamiętać, że udział w nim nie jest obowiązkowy.

Analitycy prestiżowych firm finansowych nie mają takiego komfortu. Dlatego zaczęli publikować koszyki spółek zagrożonych przez AI, spółek AI-odpornych oraz spółek, które na rewolucji AI mogą skorzystać. Kilka lat po rozpoczęciu rewolucji AI i kilka miesięcy po pojawieniu się rynkowego motywu „strach przed AI” nie jest to wyjątkowo trudne zadanie.

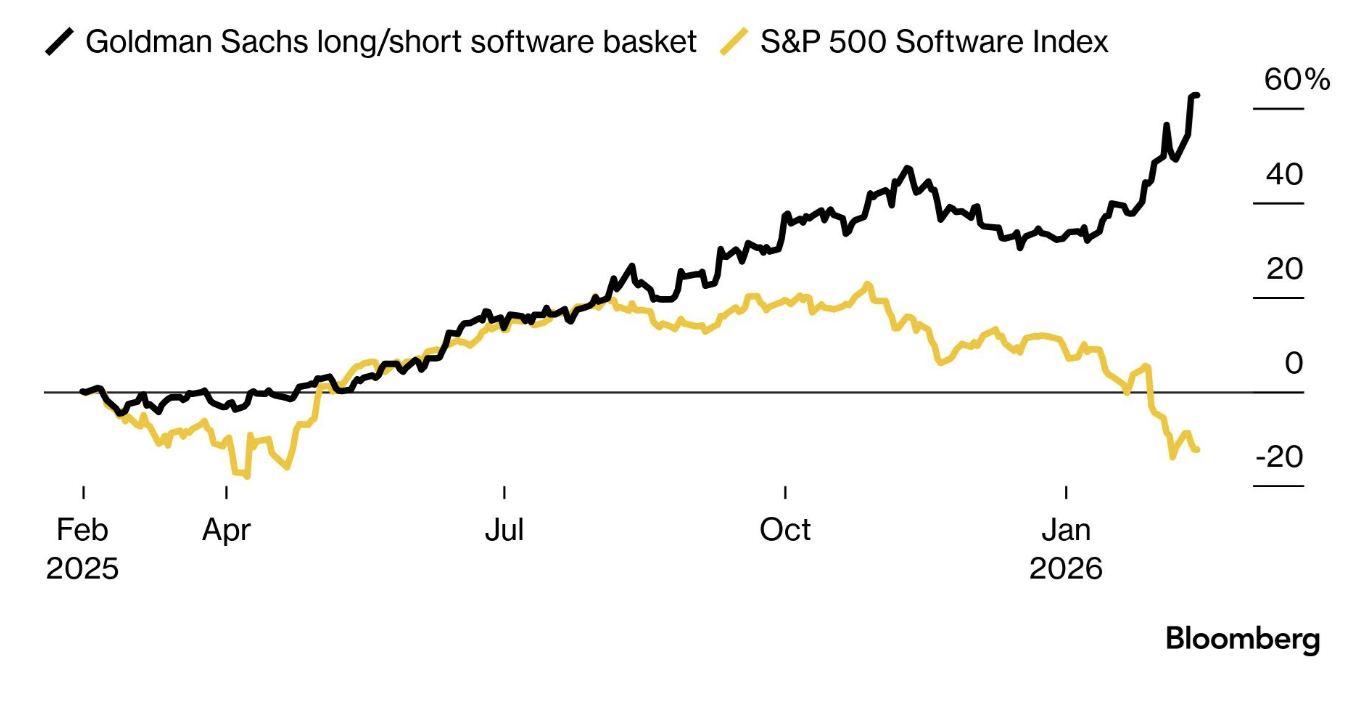

Analitycy Goldman Sachs zaprojektowali koszyk typu pair trade, który ma wykorzystać rozwarstwienie w sektorze IT. Koszyk zakłada długie pozycje na spółkach software’owych z trudnym do zastąpienia biznesem oraz na spółkach, które są bezpośrednimi beneficjentami wzrostu wydatków na infrastrukturę AI. To firmy z obszaru infrastruktury obliczeniowej, chmury (w tym hyperscalerzy), cyberbezpieczeństwa, narzędzi deweloperskich i platform AI.

Krótkie pozycje w koszyku dotyczą spółek, których schemat działania może być zautomatyzowany przez AI lub odtworzony przez klientów wewnętrznie z pomocą AI.

Analitycy argumentują, że „długa część” koszyka może skorzystać z nieuzasadnionej przeceny z ostatnich tygodni i znacznego uatrakcyjnienia wycen w sektorze software’owym (z 51 C/Z do 27 C/Z).

Za Bloomberg

Historycznie, w ostatnim roku koszyk wygenerował 63% zysku przy 12% spadku sektora software w S&P 500.

Koszyk Goldman Sachs pokazuje, że rynek nie traktuje już sektora software’owego jako jednolitej grupy wzrostowych spółek o wysokiej zyskowności. Rewolucja AI nie musi doprowadzić do zagłady software’u, ale zapewne brutalnie podzieli sektor na spółki z realnymi przewagami konkurencyjnymi i spółki, których model biznesowy AI może uprościć, zautomatyzować lub zastąpić.

Inwestorzy indywidualni nie muszą odpowiadać na pytania „kto wygra” i „kto przegra”. Powinni odpowiedzieć na pytanie: czy mam kompetencje, by to ocenić. Tym bardziej że rynek już wskazał swoich faworytów i swoich przegranych i teraz trzeba jeszcze ocenić, czy wystarczająco wynagrodził tych pierwszych, a ukarał tych drugich.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.